刚刚写过全国针对保障性住房摸底的内容,不过几天时间,咱大广州的《配售型保障住房管理办法(征求意见稿)》就挂了网,开始面对大伙儿征求意见了。

如今,这征求意见稿已经在各路社交平台上发酵了一个星期,作为利益攸关群体,几乎所有想买房的,想卖房的,甚至手上有房的,都多多少少有了解,甚至讨论过。

目前,一个突出的观点是——

未来,配售型保障房将大面积入市,直接冲击商品房交易,尤其是低总价的房产。

未来,刚需谁还买房啊!

那些手上有老破小的,早割肉早好,晚了,就得砸手里。

真的是这样吗?

01

配售型保障房的优势,总结起来大概有有如下几项:

1、位置不错,天河海珠荔湾这些核心区,都有分布;

2、相对便宜。虽然在文件里没有写明,但专家估计是大概周边商品房价格5-6折;

3、户型还行,原则上90平以下,2-3房为主,单身、两口之家甚至带个娃,够住了;

4、与商品房同权,也就是说有学位。

5、申购要求不高。硬指标是没房且3年内没房,然后第一梯队是广州户籍,第二梯队是本科以上或各类人才加养老保险三年。

就感觉人人跳一跳,都能够到。

6、现楼销售,即买即住;

也就是说,买一套配售型保障房,相当于以5-6折的价格买个新房,拿到和周边商品房几乎无差别的权益,马上能住,甚至没有任何烂尾风险。

香,实在是香。

别说老破小了,感觉这大杀器一上,大部分二手房都要没活路了。

02

但是,一切脱离“量”去谈“质变”的行为,都是耍流氓。

保障性住房的“量”有多大呢?

根据7月份广州日报的报道,今年市本级配售型保障性住房包括5个存量转换的项目,新开工的5个项目和3个“按需定建”的项目。

安居集团的目标是:今年总共提供一万套。

在这一万套里,市中心占比不算太高,处于最核心区位的项目有两个:

天河路奥体项目和海珠新滘西项目,全部建起来,大概2000套。

相对偏远,规模也相对大的是荔湾的葵蓬路项目,大约有2300套。

三个加起来,也就4000套出头。

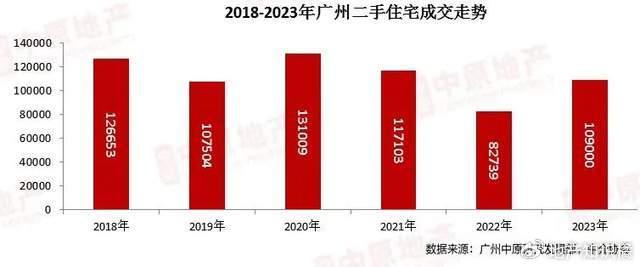

但是,你知道广州一年的二手房交易多少吗?

去年是10.8万套,然后,中心四区,天河、海珠、越秀、荔湾加起来,大概是4.5万套。

也就是说,今年安居集团顺利完成任务,也只会冲击二手房交易的大概十分之一不到。

无论是从核心区来看,还是全市范围内,比例都差不多。

反观保障房制度已经非常完善的新加坡,二手成交数据中,组屋的成交量长期大幅超过二手私宅,就拿去年来看,大概是私宅的2.5倍往上吧。

个人觉得啊,这点保障房的投放量,短期内,不足以在市面上激起什么水花。

要想真正对市场有所冲击,至少得按照这个速度再建个小十年吧。

03

然后,说说入手门槛。

这里涉及到两个方面,户型和价格。

从之前的报道来看,我们的保障性住房户型大概是这个样子的——

一房户型会用来做公租房,紧凑小二房、小三房用来做配售型商品房,原则上每套面积控制在90平以下,那么,目测面积段大概是70-90平的样子。

多说一句,按照模块化标准层的组成来看,一个定制化核心筒大概对应12个户数,具体的电梯数不知道,但居住的舒适度明显比市面上的新房稍微差一些。

然后精算一下价格。

市区三个项目,周边都是有商品房的,奥体项目周边暂时没有新盘,5年以内的次新房挂牌价7万上下;

新滘西项目周边的新房中海大境,市场价8-9万。

葵蓬路项目周边也没啥新盘,稍远的有保利锦上印和力诚榕诚湾,市场价大概4.5万。

以5-6折的区间来算,要在天河、海珠拿一套90平米的配售型保障房,价格大概在360-450万的样子;

如果是70平的两房,大概280万往上吧。

荔湾位置比较偏,接近佛山了,三房价格区间大概在200-243万,两房大概在155万往上吧。

这个数据,怎么说,感觉比同区域老破小的价格普遍还是要高一些。

现在市中心的房价已经回调得很到位了,不少海珠区两房的老破小,那种本来没有电梯,后来加了电梯的两房,150万上下就可以拿到,三房大概200万。

这个价格……本来也没办法上车同等区域的保障房啊!

所以,我个人觉得,保障房和老破小针对的,还是不同的人群。

假如你本来就有三百万左右的预算,恭喜,可以在楼龄二十年上下的二手房,以及配售型保障房之间纠结一下。

但如果你只有一百多万预算,想在市区有个自住的房子,享受市区的便利配套,那没得选,只能上车老破小。

一定想上车配售型保障房,那就只能去稍微远一点的地方,比如说去荔湾接近芳村的区域,或者去黄埔、番禺、白云,比如说新造啊,鸦岗啊。

在这些地方,一百多万是可以上车保障房的。

但是哦,我个人觉得,现在的市场处于收缩期,还是在回归地段逻辑,所见即所得,远离画饼,郊区的新盘若非产品本身很好,配套很集中,是很难打动自住客的。

所以,远郊的配售型保障房是否能大卖,就看周边有没有足够多的产业人群了。

04

最后,想说下流动性和保值属性。

一个大家必须要知道的知识点是:

保障房绝对不允许变更为商品住房,没有任何投资属性,是真正的房住不炒——

也就是说,不能出租获取回报,不能用来做抵押经营贷换现金流,未来的售出价无论如何,也不可能超过你的买入价。

更麻烦的是,套现的时间点和流程,也基本不在自己的掌控范围之内。

大家都知道,住保障房的人一旦拥有商品房,必须要退出保障房,但比较少人知道的是,《征求意见》里面还有这么一个规定:

保障房必须要自己住,不能够让租户帮你住,还不能空置一年以上。

这里面隐含了一些生活中可能会遇到的变数——

假如你在工作地点旁边购买了保障房,几年之后,跳槽了,工作地比较远,比如从黄埔换到南沙,甚至从广州换到深圳,那么,就完全不可能在原来的地方居住了。

还有,有娃的家庭都知道,现在小升初万一择个校,是有可能不在家附近,甚至不在本区的,但初中生住校年龄还是小了一点,橘姐身边不少学霸家庭都会为了孩子去学校附近生活。

但是,无论你在哪里居住,都不可以让你的保障房空置超过一年,只要超过一年,房子就必须要清退。

然后,万一要退出,流程也挺繁琐的。

首先,买入保障房是有封闭期的。

简单来说,限售三年,然后可以在一个特定的回购平台挂牌,面向符合条件的购房者进行转让,挂牌价由你定,但不能高于你的买入价。

假如一年没卖出去,才能向“专营机构”申请回购,回购价格由专营机构和你自主协商,大前提是不能高于你的买入价,并且每年必须折旧,每年折旧率按1%算。

好了,到了这里,你就懂了,你的保障房退出的时候,最好的结果是一年内原价转让给其他购房者,最差的情况……就是其他购房者不接盘,一年之后,专营机构拿大刀砍你,那才叫一个毫无还手之力。

05

那么,保障房到底适合哪些人呢?

首先,最好工作非常稳定,不用跳槽来跳槽去,可以一直在申请的房子里面住下去的;

其次,工资收入水平不太高,但也不太低的,太高了看不上保障房的居住品质,太低了,也够不上购置一套保障房的门槛。

这个画像……

基本就是体制内吧。

和前期政府摸排的主要人群重叠了。

06

最后,提个问:

未来保障房转让时的价格高低和难易程度,到底由什么决定呢?

一个令人惊讶的结论是——

由旁边的商品房决定。

举个栗子,现在中海大境均价8-9万,旁边的保障房按照5-6折估算,入市的均价大概是5万,也就是说,售出的天花板就是5万。

假设5年后,遇到大通胀,中海大境涨到了15万,旁边的二手保障房转让封顶5万,只有商品房价格的三分之一,一旦有房出让,新入市的购房者肯定抢着要。

但如果这5年内,市场没有好转,假设中海大境的房价缩水到5万,旁边的保障房还想卖5万?那指定是没人要的啊!

这时,你要是想退出保障房,也得像现在出售商品房的人一样,先自刀一把,挂个3万块看有没有人要,如果没有,那专营机构就得给你打骨折了。

而且,说实话,专营机构这事儿也还是个未知数,毕竟,相应的专营机构还没成立,之前共有产权房说有回购,一直到现在都没影,3年了。

毕竟,保障房面向的接盘侠,就是那么窄啊。

以上。