就在最近,曾被誉为“国民零食第一股”的三只松鼠正式交出了2023年度业绩报告。

报告显示,过去一年,三只松鼠实现营收71.15亿元,同比下滑2.45%,整体出现了自2020年以来的营收四连降。

不过好一点的是,这相较于2022年的25.35%降幅已出现了明显的收窄。并且从单季度来看,在Q3和Q4季度,三只松鼠的营收增速还达到了38.56%和29.18%,同样有了重回过去高增长的利好迹象。

至于净利润方面,也算是此次三只松鼠的业绩亮点之一。实现净利润2.20亿元,同比增长69.85%,净利率从2022年的1.77%增长至了现在的3.09%。

或许是看到了基本面的回暖,三只松鼠也开始变得激进了起来:2024年公司规划的总体目标是“重回百亿,在全中做强”。

也就是说,2024年的三只松鼠营收同比增速至少要达到40%以上!

好家伙,三只松鼠是真敢定目标啊。

不过不管怎样,资本市场反正是有点兴奋了。在财报公布后,三只松鼠的每股股价便从20.73元一路上涨到现在(4月9日收盘)的22.74元。

但老实讲,在2022年历史最差业绩背景下,三只松鼠靠着高性价比战略才刚刚开始走出市场低谷,难道真的立马就能在2024年实现触底反弹?三只松鼠的投资春天终于要来了吗?

高端性价比背后的投资隐忧:用“百亿营收”掩盖利润“眼泪”?

要说此次三只松鼠扭转业绩表现的关键是什么?必然要属高端性价比战略。

简单解释一下就是,三只松鼠通过整合压缩全渠道(原料费用、加工制造成本、流通成本、推广费用等环节)成本链,在为消费者提供高端产品品质和品牌的同时,又保持着极具性价比的价格优势。

那么从2022年底提出高端性价比战略,到2023年一整年的市场落地,三只松鼠的效果如何?

从市场表现和财报数据来看,三只松鼠大部分已经走通了高端性价比战略,但结果成效还在持续释放当中。

首先在市场层面,相比于过去,三只松鼠的不少产品都已经实现了降价。比如夏威夷果降价到30元以下,比干果店便宜了一半。又比如风干鸭脖,同等类型的产品超市里卖9.9元,零食量贩店卖6元以上,在三只松鼠社区零食店仅卖5.6元。

如果按照高端性价比的策略,三只松鼠降价的底气理应来自成本费用的下降。

但有意思的是,同期,三只松鼠的营业成本却增长了2.1%。

当然,这倒不是说三只松鼠的成本压缩失败了,而是因为整个休闲零食品类过于繁多,所以现在三只松鼠也只能先对坚果类、肉制品等主力营收产品进行成本缩减,而非全品类优化控制。

在这方面,2023年,三只松鼠的坚果类、肉制品营收占比超60%,对应的营业成本也分别同比下降了3.5%和9.44%,但剩下的烘焙、果干,以及综合类产品成本却增长了1.58%、6.67%和31.94%,因而带来整体营业成本的增长。

事实上,最能体现三只松鼠高端性价比的、降本增效成果的是费用端。

天眼查APP显示,2023年三只松鼠的三费整体减少了约3.6亿元。其中,销售费用同比下滑了19.27%至12.38亿元,管理费用同比下滑了19.76%至2.275亿元,研发费用同比下滑了35.17%至2492万元。在销售费用中,其推广费及平台费同比下跌了20.53%至7.78亿元。

如此一来,即便三只松鼠的毛利率从2022年的26.74%,进一步下滑至了23.33%,但对应的

净利率却从1.77%上升到了3.09%。

虽然在某种程度上,这种靠节流换来的商业化盈利模式的投资说服力并不算强,外界更期望看到企业通过增强自我造血能力,实现收入和利润增长兼得。但老实讲,三只松鼠选择的既要“高端”,又要“性价比”的战略本质上就是要靠“省”,靠内卷自己,来省出降价空间,省出利润表现。

其实说到这,如果从投资的角度看,三只松鼠2024年的百亿营收目标似乎对投资者们来讲并无太大意义。

因为高端性价比的市场核心就是薄利多销,而薄利多销的最终表现就是营收增长,所以只要现在三只松鼠经营不出现致命失误,营收重回百亿规模几乎就是板上钉钉之势。无论三只松鼠是2024年实现营收百亿,还是2025年达到目标,回归速度的快慢似乎并不能证明其投资价值的高低。

在这种情况下,三只松鼠真正需要做的是向资本市场证明其盈利能力,而非营收速度或规模。

毕竟,一家公司的最大价值,是为股东创造利润,这也是为什么市场更关注净利润能够稳定增长的公司,这意味着这家公司能够持续的创造价值。但深入到财报中看,在此次三只松鼠2.198亿元的归属净利润中,实际上还有约1.34亿元的政府补助。如果按扣非净利润算,三只松鼠的经营净利率其实只有1.43%。

或许正因如此,在此次财报公布的前四天,3月21日,三只松鼠发布公告称,持股5%以上股东LT GROWTH INVESTMENT IX (HK) LIMITED(今日资本旗下基金)计划减持不超过公司当前总股本1.8%的股权,占其持有股份的27.53%。

事实上,如果继续从这个投资角度看,可以发现,现在三只松鼠的的不少战略突破,比如在抖音渠道营收增长至12.04亿元,全面超越京东,以及重新构建线下门店体系,开创自有品牌社区零食店等举措,似乎也都变得索然无味起来。

因为现在抖音渠道的营收猛增,无非是重复了过去三只松鼠在淘宝、京东走过的故事,更多算是对线上渠道的修修补补,整体投资想象力并不算性感。

至于品牌社区零食店和渠道分销,在高端性价比战略限制下,三只松鼠能获取的溢价空间同样不高。毕竟如果三只松鼠的社区零食店产品太贵了,那么消费者们可能就会转向量贩零食或者电商渠道购买,所以很难真正意义上带来利润的突破……

做大利润的第二曲线——儿童零食:好生意,坏赛道?

当然,三只松鼠也并非没有意识到了高端性价比背后的利润困境,所以其盯上了旗下的全资子品牌小鹿蓝蓝。

要知道,在此之前,小鹿蓝蓝的定位就是普通宝宝零食或婴童食品品牌,但是在此次财报的“未来战略”中,三只松鼠却突然对小鹿蓝蓝做出了2024 年全新升级为“儿童高端健康零食”的品牌定位,并提到将以全新差异化定位开启核心大单品在全渠道矩阵的渗透……

很明显,小鹿蓝蓝品牌市场定位的高端化升级,可能就是奔着增厚公司整体利润表现去的。

那么儿童零食赛道的想象力怎么样呢?

如果用一句话形容就是:好生意,坏赛道。

从需求端来看,儿童零食确实是个好主意。虽然不少中国父母不愿意承认,但又经常妥协的是,相比于一日三餐,家里的儿童确实要更喜欢吃味道丰富的零食,这几乎是天性使然。

那么既然想吃零食的心,家长们拦不住,所以其就只能去主动购买一些健康干净和营养成分高的儿童零食,以作为餐后解馋的存在。

而在这方面,以小鹿蓝蓝为代表的新锐儿童零食品牌们最大优势就在于,其打破了传统儿童零食毫无营养的刻板印象。例如不少儿童零食旗下都有各种蔬菜干产品,选用各种新鲜蔬菜漂烫成干,从原材料到造型都健康感满满,还能弥补儿童不爱吃蔬菜所缺失的各种元素。

同时,或许是为了把握住家长们的消费心理,配料表的洁净度也成了儿童零食的“高端”噱头,即除了必要的营养元素,基本不增加任何多余的食品添加剂。不过,代价就是价格也要相对更高一点。

当然,就像高端跟性价比一样,零食跟儿童本身也是有点悖论的。即便有在乎家长愿意买儿童零食,但越是在乎就越不会买太多,零食终究还是零食,无论儿童零食品牌怎么营销,新鲜水果肯定要比吃罐头好。

因此,小鹿蓝蓝实际上不仅覆盖了儿童零食品类,而且还拓展了辅食和营养品等等。而辅食是什么?是可以作为正餐出现的,算是实现了对消费场景和人群的拉伸扩张。至于营养品则是现代精细化养娃过程中同样不可或缺的补充,毕竟就算是正常吃饭,儿童也可能会有部分营养跟不上的情况。

如此看来,小鹿蓝蓝踩中的儿童食品市场似乎确实颇具想象力,但为什么其营收表现却一直不温不火呢?2021年—2023年,小鹿蓝蓝实现营收4.92亿元、4.91亿元和5.88亿元。

原因有很多,主要分内外两方面:一是儿童零食行业不成熟,缺乏国家标准,各种产品质量难以保证。

2020年中国副食流通协会发布了《儿童零食通用要求》团体标准,并首次提出了儿童零食的定义,虽然这在一定程度上也为行业提供了参考,但由于团标不具备国标的强制性,所以现在儿童零食市场依旧是鱼龙混杂,时常曝出的产品质量问题也一直都在限制着家长们消费的心。

究其根本,一般消费消费赛道是重营销、轻决策的赛道,因为消费者在做购买决策时大多是瞬间决策,决策链条端,因此品牌营销是重点。

儿童零食则不同,虽然也看重品牌营销,但更需要的是打破消费端对零食产品固有印象摘掉“垃圾食品”的帽子,简单配料表给予的安全感还远不够,其还需要对大品牌的信任,以及国家标准和监管的支持。

二是儿童食品行业门槛低,竞争过于激烈。过去儿童零食赛道盘踞着三派玩家,分别包括传统品牌的旺仔们,以及后来的良品铺子(良品小食仙)们,和新锐品牌的窝小芽、小黄象们,整个儿童食品细分市场就已经有些人满为患的意味。

但现在随着新生儿出生率的不断下滑,婴配奶粉行业进入存量竞争市场后,不少母婴奶粉企业也开始将儿童辅食和营养品赛道视为第二增长曲线,这对于小鹿蓝蓝们来说无异于降维打击,毕竟家长们对奶粉企业的健康信任程度天然地要高过零食企业。

所以很明显,三只松鼠寄希望的小鹿蓝蓝和儿童零食赛道,同样也是有机遇,也有挑战……

写在最后:对于现在三只松鼠的业绩,市面上出现了两种声音,一种是三只松鼠走出了至暗时刻,另一种是没有。在向善财经看来,三只松鼠实际上处于中间状态,即认识到问题,也开始尝试解决推行,但是一年的时间终究还是太短了,尚且看不到更多新的投资机会。

因此,无论是投资者还是资本市场都不妨再多给三只松鼠一点证明自己的时间,让重回巅峰从目标真正落地成现实……

免责声明:本文基于公司法定披露内容和已公开的资料信息,展开评论,但作者不保证该信息资料的完整性、及时性。另:股市有风险,入市需谨慎。文章不构成投资建议,投资与否须自行甄别。文:向善财经

2023年是白酒行业艰难的一年。

先有A股限制白酒企业上市,后有市场价格倒挂,库存压力,再到白酒板块估值承压,总之,2023年的白酒行业历经波折。

从二级市场来看,一年的时间,A股上市白酒企业平均跌幅20.73%。白酒龙头茅五泸三家,茅台跌了0.86%,泸州老窖跌了22%,五粮液跌了24%。最惨的是酒鬼酒、洋河、舍得等玩家,累计跌幅超过30%。

跌跌撞撞走过一年,2024年白酒板块能不能迎来反转?值得深究一番。

动销缓解之后,库存承压将会成为“新常态”?

白酒板块开始震荡走低,一方面在于北向资金的抛售。

Wind数据显示,以白酒为代表的食品饮料板块已遭北向资金净卖出超130亿元。这里头仅贵州茅台一家就被卖出超过95亿。

虽然北向资金在抛售白酒股,但公募基金们却还没有大的动作,而且如今整个大A的情况大家有目共睹,很多优质的资产都是被低估的,不仅仅是白酒板块。

相比北向资金撤出的影响,大家关注的其实还是白酒行业目前遇到的经营困难。

白酒行业的库存的压力到底有多大呢?

到去年三季度末,20家上市白酒企业存货总额为1363.54亿元。要知道,2020年,A股上市白酒企业存货总额只有985亿。

三年时间,库存总额飙升了38%。其中,贵州茅台、洋河股份、五粮液、泸州老窖、山西汾酒存货都超过了百亿。

酒企库存积压了这么多,那么经销商和代理商的情况可能更不乐观。

去年11月份,中国酒类流通协会发布通知,由于经销商、代理商的参展热情不足,原计划将于12月中旬举行的2023杭州国际酒业博览会延期至2024年5月下旬。

延期背后透出的意味其实很明确,经销端库存压力已经很大,甚至已经影响到正常采购。

库存压力反映到市场端就是价格倒挂。

618期间,八代普五部分电商平台零售价逼近1000元,部分店铺售价去到了859元/瓶。泸州老窖方面,1573天猫京东旗舰店售价1100元/瓶左右,部分店铺售价来到939元/瓶。

12月11日有机构称,泸州老窖通知经销商1573按930元/瓶执行,比原打款价要低了60元,后来,泸州老窖方面回应,是针对部分优质客户的调整,并非真实结算价格调整。

即便如此,泸州老窖股价还是应声下跌。

过去的三年中,五粮液和泸州老窖都是提价比较积极的酒企,从战略上来看,普五和1573提价是为了更多地吃下高端市场的增量空间,本身并没有什么问题。

可市场进入调整期,渠道库存压力增大,提价也就导致价格倒挂的风险也越来越高。

好在到了下半年,随着双十一以及年底各种促销活动增加,酒企的周转的情况有所变好。价格倒挂的压力不明显了。

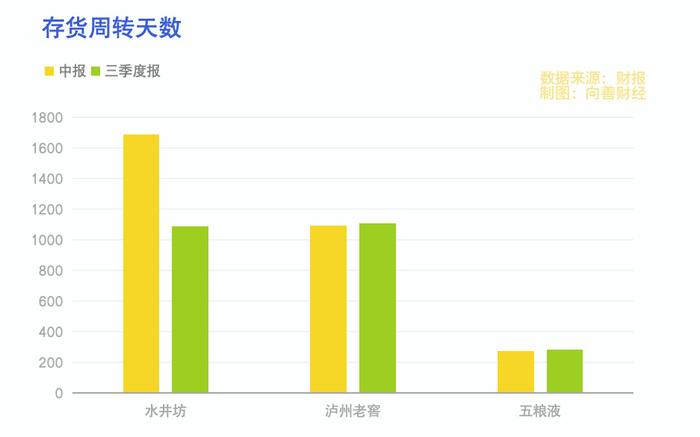

三季度末,20家上市白酒企业的平均存货周转天数为722.59天,而二季度为725.71天,可见,下半年的周转比上半年要好一些。

当然,部分酒企的动销可能会更好一些。

拿水井坊来说,存货周转天数从二季度的1686.97天降至三季度的1090.03天,下半年的动销情况其实并不差。三季报显示,水井坊存货24.29亿,而二季度末存货为25.75亿,存货规模也有所减少。

不过,也有酒企的动销情况在变差。

泸州老窖的存货周转酒从二季度的1092.23天,增加到1110.65天,五粮液从273.18天增加到282.63天。

动销情况之所以会出现这样的差异,可能也表明五粮液、泸州老窖这些品牌包袱比较重的酒企,可能很难通过降价去降低库存压力。

行业性的库存压力下,还是茅台扛起了大旗。

10月31日,贵州茅台发布提价公告,53%vol贵州茅台酒出厂价平均上调幅度约为20%,市场指导价不变。

公告一出,泸州老窖随之跟进,宣布52度、43度和38度的泸州老窖60版特曲也跟着提价。五粮液方面,曾从钦表示2024年公司将择机适度调整第八代五粮液出厂价。

乍一看,茅台的提价为后面的五粮液、泸州老窖腾出了提价空间,似乎可以缓解一下价格倒挂的压力。但茅台虽然有指导价,但市场成交价却总是高出指导价很多。

本来飞天茅台终端卖得比普五和1573都要贵不少,茅台提高出厂价,其实并没有多大影响,1573和普五价格倒挂的压力仍然存在。

白酒企业价格倒挂的压力,其实不仅仅是在于社会库存多了,更重要的是市场需求少了。

90后从小接受的教育就是不抽烟、不喝酒,当这部分人长大成人,开始迈入中年,自然也就对白酒没有多大兴趣。

白酒消费人口的减少,会引起市场上的两个阶段变化,第一个阶段就是结构变化,高端的酒的消费增加,中低端酒市场萎缩。

所以,过去几年,白酒行业喊着要高端化,五泸要向茅台看齐,本质上就是这个结构性变化使然。

喝白酒的人少了,那么市场上主要的需求就会向商务场景、投资场景倾斜,茅台显然是更好的选择,所以茅台水涨船高,这就造成了一种“高端化”错觉。

传导到市场端,供给相对过剩,超高端的茅台永远是需求大于供给,而茅台之下,大家都面临库存压力。

所以,即便是在消费复苏为大基调的2023年,白酒行业的库存压力还是没有完全释放开。库存承压,也将会成为白酒企业的一种“新常态”。

只不过,头部白酒品牌的压力都甩给了渠道,而中尾部品牌的库存压力只能自己承担。

当下,A股的20家白酒,除了前面的茅五泸,后面的一些玩家存货压力都很大。存货占总资产的比例很高。比如占比41.35%的迎驾贡酒,占比40.93%的金种子酒以及40%的口子窖。

当然,即便是五泸的渠道商很有实力,压力承载的能力也是有上限的。

前阵子五粮液曾从钦喊出:“不让经销商吃亏”的口号。似乎也表明渠道端的压力已经来到了一个临界点,需要给渠道端打打气了。

白酒的2024:周期性、结构性矛盾、总需求矛盾

挺过了2023年的渠道压力,2024年白酒企业想要增长,就必须直面行业的三大问题:周期性、结构性矛盾以及总需求矛盾。

所谓周期性,直白点说就是过去的高增长时代结束了,接下来要直面行业的慢增长甚至是未来有可能出现的“负增长”。

这是2016年到2022年白酒产量的变化情况。从2016年到2022年期间,白酒的产量一直是下滑的。

产量下滑这么多,为什么库存积压还这么厉害呢?答案可能就是真实的市场消费量比产量下跌的还要更猛。

下滑这么猛,未来白酒行业需不需要进一步“去产能”?答案其实已经很明显了。

去年上半年,规模以上白酒企业产量209.7万千升,同比减少 14.8%,前三季度,白酒产量更是下滑了9%。

也就是说,2024年,白酒行业整体可能要进入一个更快的下滑周期,如何调整产能,面对接下来的行业变化,可能是库存压力能否有效缓解的关键。

去产能的新周期中,也有一个明显“分化”。

相较于行业性的减产,头部酒企的营收可一直在增长。

比如五粮液。2019年到2022年营收从501.18亿增长到了2022年的739.69亿。再比如泸州老窖,2019年营收158.17亿,到2022年营收251.24亿。

营收增长背后,头部酒企反倒是一直在增产。

历史上,五粮液曾经经历过五次扩产,最近的一次是1995年到2002年期间的第五次扩建。之后2017年,五粮液期待10万吨技改项目。

到了2020年,五粮液设计产能为10.38万吨,实际产能9.54万吨,在建产能1.999万吨。2022年,设计产能为14.16万吨,实际产能为10.60万吨,在建产能1.99万吨。2022年财报显示,五粮液高端白酒产量为3.38万吨。

天眼查APP显示,2022年2月曾从钦任五粮液法定代表人,自此五粮液开启曾从钦时代。曾从钦时代五粮液的目标是,10万吨的基础上,十四五期间扩大一倍产能。

增产的不仅是五粮液。

泸州老窖方面,2016年酿酒工程技改项目一期工程以及2019年二期工程投产后,新增优质急救产量10万吨。2022年智能酿造技改项目,新建8万吨基酒产能。

也就是说,2016年到2022年,泸州老窖新建产能项目将提供优质基酒18万吨的产能。至于外界好奇的老窖产能究竟有多少,仍然是个疑问。

过去高端白酒之所以一直增产,是因为白酒行业有一个行业性的结构性矛盾:高端供应不足中低端供应过剩。

说到底,是因为经济发展的红利催生了人们对高端白酒的需求,而茅台一直都是供不应求,替代逻辑下,高端市场一直也在释放对五泸的需求。

这是高端白酒企业一直提产能的根本原因。

然而,2023年五粮液和泸州老窖的库存压力和价格倒挂似乎让人们看到,在上个周期高端市场的供应不足的确存在,但行业进入调整期之后,所谓的高端供应不足,本质上其实是茅台的供应不足。

也就是说,当行业下行,五粮液、泸州老窖的库存、渠道和价格还是会承压。

那么,那些已经上马的产能项目是不是还有紧迫性?未来的产能释放会不会进一步转化为库存压力?这些问题可能都需要重新思考。

白酒虽然有一定的投资属性,但本质上仍然是消费品。好不好喝,上不上头,有没有面,仍然是白酒重要的几个消费属性。

消费品行业,始终会面临总供需平衡问题。

比如乳制品赛道。新生儿数量下滑,奶粉行业总需求就一定会出现下降,这是总供需平衡问题。

对于白酒行业来说,也有总需求矛盾。

整体来看,无论是人口数量减少,还是年龄结构变化,长期来看,我国的白酒人口的总需求量是呈减少趋势的。也就是说,白酒行业的总需求矛盾是存在的。

长期来看,如何解决这个问题,可能是整合行业能否持续增长的关键所在。

写在最后:

酒越老越香,一个白酒品牌存在几十年是一个普遍的现象,白酒生意的生命周期也很长。

从生意的角度来看,白酒这个产品有成瘾性,先款后货,白酒企业货币现金充足,负债率低。从经营上来看,白酒企业的毛利率很高,长期有充足的货币现金而且经营风险很小。所以,无论外部环境怎么变,白酒企业一直都是很安全,价值成长很有确定性的标的。

总体而言,白酒不是一个成长性赛道,而是一个安全的赛道,这也是白酒板块一直以来的核心价值。

免责声明:本文基于公司法定披露内容和已公开的资料信息,展开评论,但作者不保证该信息资料的完整性、及时性。另:股市有风险,入市需谨慎。文章不构成投资建议,投资与否须自行甄别。