作为A股上市城商行“万亿规模俱乐部”中的头部玩家之一,背靠长三角核心经济区、辐射全国的上海银行有着得天独厚的地理区位优势。但近年来,该行却从“起大早”到“赶晚集”,在发展中逐渐掉队。

根据上海银行前不久披露的财务数据,该行被增利不增收的“偏科”问题困扰已久,净利润的增长则是依靠控制信用减值损失这一“调节器”换来的结果。不仅如此,上海银行还频频与千万级大额罚单挂钩,内控漏洞难掩。

进入新的一年,迎来新任掌门人的上海银行,仍在加快转型发展和结构优化层面持续做功,力求挣脱效益与口碑的泥沼,在城商行第一梯队竞争中守住阵地、强势突围。

但在打造“精品银行”的道路上,等待上海银行解决的问题不可谓不多。

一、业绩增势疲软,成长性不及同行

公开信息显示,上海银行的前身可以追溯到1995年成立的上海城市合作银行。该行于2016年11月登陆上交所,股票代码为601229,亦是我国首家引入境外战略投资机构、率先实现跨区域经营的城市商业银行。

2023年,上海银行实现营业收入505.64亿元,同比下降4.80%。值得一提的是,这已是该行收入规模连续第二年下滑。在于2021年达到562.30亿元的新高后,上海银行的收入便开始出现回落,2022年下滑5.54%至531.12亿元。

具体来看,占上海银行收入七成左右的利息净收入出现了明显下滑,由2021年的404.38亿元降至2022年的380亿元,又进一步降低6.46%至2023年的351.64亿元。相比之下,该行的非利息净收入微增1.91%至154亿元。

在收入增长停滞的情况下,上海银行2023年的归母净利润为225.45亿元,较2022年的222.80亿元同比增长1.19%;扣非后净利润为222.37亿元,较2022年的219.94亿元增长1.11%,利润端虽实现了增长,但增势不算显著。

截至2023年末,上海银行的总资产为3.09万亿元,较2022年末增长7.19%。而在资产总额超过3万亿元的三家上市城商行中,上海银行不仅资产规模最小,业绩也明显不及排在其前的北京银行、江苏银行。

2023年,北京银行的收入为667.11亿元,同比增长0.66%;归母净利润256.24亿元,同比增长3.49%。相比之下,江苏银行2023年营收742.93亿元,同比增长5.28%;归母净利润287.50亿元,同比增长13.25%。

另据上海银行发布的2024年一季度财报,该行2024年的收入为130.94亿元,同比微降0.92%;归母净利润为61.50亿元,同比增长1.77%,仍存在增利不增收的问题。

相比之下,江苏银行2024年第一季度的业绩增速创7年以来新高,营收、利润分别增长11.72%、10.02%。另外,宁波银行2023年末的总资产已达2.71亿元,同比增长14.60%,有望超越上海银行。

无论是从规模还是效益的角度衡量,上海银行的处境都可谓是“前有虎狼,后有追兵”,要想在万亿城商行中脱颖而出并非易事。

二、拨备覆盖下降,调节计提换增长

在回应增利不增收问题时,上海银行工作人员向媒体回复称,“前几年整体经济环境态势还不是很明朗,我们对于一些客户的风险状况,审慎地计提了减值准备。现阶段的话,我们也做了一些资产处置,对营收起到相对正向的作用”。

根据财报,截至2023年末,上海银行的计提信用减值损失为114.34亿元,同比减少48.62亿元,降幅为29.84%,主要为债权投资信用减值损失减少。该行表示,其加大不良资产化解处置力度,客观合理计提减值准备。

上海银行2023年的贷款和垫款减值准备计提为105.57亿元,同比下降6.35%,报告期末的贷款和垫款减值准备余额为452.75亿元。此外,该行加大化解处置力度,报告期内核销146.45亿元,同比增长34.25%。

也就是说,上海银行之所以能够维持利润端的增长,很大程度上是依靠调节信用减值损失实现的。其2023年的净息差为1.34%,较2022年下降0.20个百分点,远低于行业平均值的1.69%;净利差为1.41%,亦下滑0.16个百分点。

针对息差收窄现象,上海银行在财报中解释称,主要是因其把握市场利率波动中的机会,增加交易性金融资产配置,这部分资产收益体现在其他非息收入、其资金成本体现在利息支出,影响净息差表现。

上海银行方面还表示,该行将在未来增强对市场利率变化的敏感性,合理安排主动负债的吸纳节奏、期限和品种结构,降低计息负债成本,努力对冲资产收益率下行对净息差的影响。

再看资产健康程度,上海银行截至2023年末的不良贷款率为1.21%,较2022年末下滑0.04个百分点,资产质量有所提升。不过,上海银行的拨备覆盖率降至272.66%,下降18.95个百分点,又于2024年一季度末进一步降至272.13%。

三、累计罚没上亿元,新掌门上任“救火”

目前,上海银行主要持牌资管机构2家,分别为上银理财及上银基金,两家子公司围绕发展战略,丰富产品谱系,服务不同客群的多元化需求。此外,该行还与携程集团共同成立尚诚消费金融,跨境和综合经营布局完善。

但需要指出的是,上银理财2023年末的产品规模为2804.50亿元,同比下滑29.51%。财报显示,该公司报告期内实现营业收入6.37亿元,同比下降43.98%;净利润3.15亿元,同比下降60.13%,经济效益并不算可观。

上银基金的资产管理规模为1933.18亿元,同比增长26.31%;公募管理规模1693.43亿元,同比增长28.32%,其中非货币公募管理规模增长24.04%至1140.38亿元。但就在2024年开年不久,该公司便因基金表现垫底、基金经理离职引发市场热议。

而在完善服务矩阵,发力“精品银行”建设的同时,违规问题等负面因素也不断向上海银行涌来。在过去一年内,该行因多项违规事实而被监管机构“点名”,累计罚款金额超过1亿元,其中千万元级别的大额罚单便有两张。

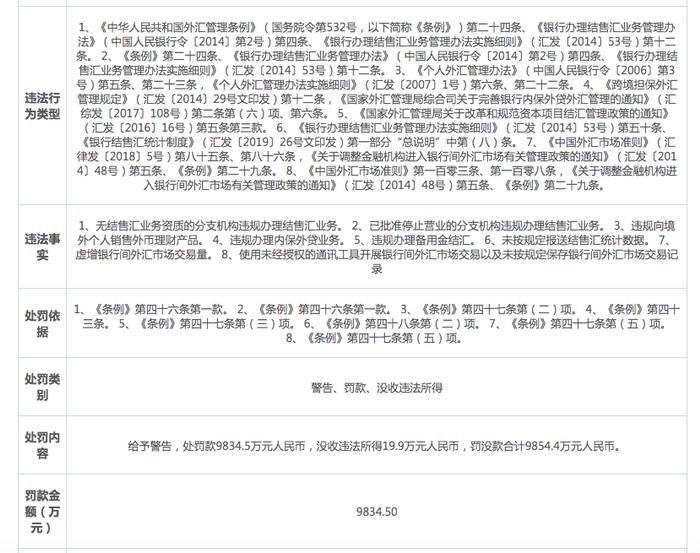

2023年4月,上海银行因违规办理内保外贷业务、虚增银行间外汇市场交易量、违规向境外个人销售外币理财产品等8项违规行为,被处以9834.5万元的罚款,并没收违法所得19.9万元,三名涉事责任人均被处罚。

上海银行公开回应称,上述处罚涉及的业务发生在2019年至2021年期间,部分业务按办理的时间进行了追溯。该行承诺,将重视监管检查与整改工作,通过健全制度体系、优化管理流程等措施,强化内控建设和风险管理机制。

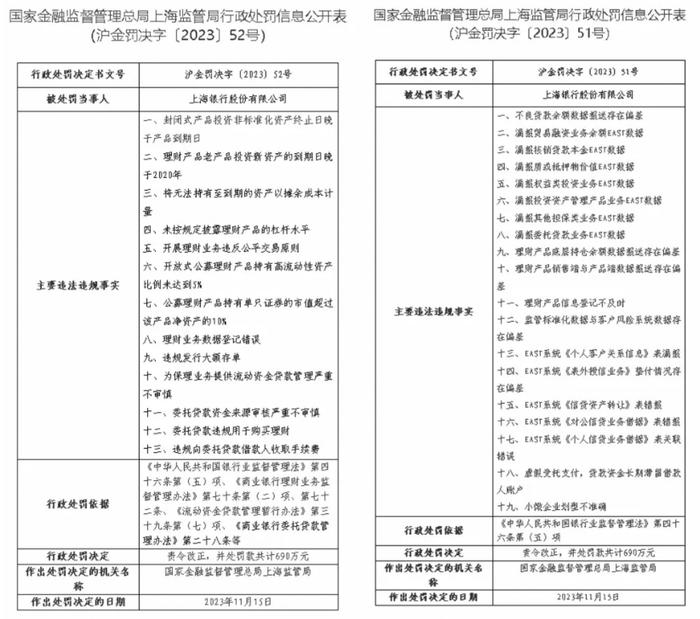

仅在半年后,上海银行重蹈踩监管“红线”的覆辙。国家金融监管总局于2023年11月17日连开两张罚单,剑指上海银行存在不良贷款余额数据存在偏差、漏报多项数据、产品信息等级不及时等“三十二宗罪”,罚款金额共计1380万元。

据Wind数据,上海银行在截至2023年5月末的五年间,累计被罚没1.46亿元,其中贷款业务是违规重灾区,被罚25次,合计被罚没3606.3万元。另据上海银保监局,该行2022年的消费者投诉[下载黑猫投诉客户端]量为885件,为辖内中资法人银行首位。

历经坎坷的上海银行,还于2023年落幕之时发生了高管人事变更。朱健因组织工作调动,辞去该行副董事长、执行董事、行长一职。与此同时,施红敏在董事会六届三十次会议上被推选为副董事长,并被聘任为上海银行新任行长。

随着国家金融监督管理总局上海监管局批复的落地,施红敏于2024年1月31日正式接任上海银行行长兼副董事长。走马上任,“新帅”能否带领上海银行扭转困局?