近日,港交所网站出现一名“国家队选手”。由华润集团控股的华润饮料(控股)有限公司(简称华润饮料)向港交所主板提交上市申请,中银国际、中信证券、美银美林、瑞银集团担任联席保荐人。传言两年之久的“怡宝”要上市的消息终于尘埃落定。

倘若本次冲击成功,华润集团将再次迎来又一家上市企业——此前,华润集团所属企业中已经有8家在香港联交所上市,9家在A股市场上市。而华润饮料则会成为农夫山泉之后第二家在港股上市的国内包装饮用水龙头企业。

一年卖水146亿瓶 “怡宝”成为“好大儿”

提到华润,几乎每一个中国人都不陌生。

招股书显示,华润饮料的控股股东之一华润集团是一家总部位于香港的国有企业集团,于2023年位列《财富》世界五百强排名第74位,其业务板块布局包括大消费、综合能源、城市建设运营、大健康、产业金融、科技及新兴产业等方面。而华润饮料则作为中国包装饮用水行业的开创者、中国即饮软饮行业的领导者在华润集团的大消费板块中占据着重要地位。

据贝多财经了解,以往,华润饮料的历史业务体量都只能从其发布的《社会责任报告》窥见一二,本次发布的招股书也是首次披露了“国家队”的真正实力。

据灼识咨询报告,华润饮料是中国最早专业化生产包装饮用水的企业之一。华润饮料的历史可追溯至20世纪80年代,前身是1984年成立的中国龙环(蛇口)有限公司,1992年,香港招商局发展有限公司将“怡宝”和“C’estbon”(法语“这个好”)商标由转让给该公司。1999年,华润集团完成对该公司的收购。

华润集团接盘后,沿用了“怡宝”商标并重新进行了商品设计,形成了我们如今颇为熟悉的绿瓶形象。之后,“怡宝”一路长红。2023年,华润饮料卖出的“怡宝”品牌水产品超过146亿瓶,零售额达395亿元,“怡宝”也成为中国饮用纯净水市场的第一品牌。

近年来,华润饮料以“怡宝”品牌为中枢,不断丰富包装饮用水产品矩阵、覆盖包括外出、居家、商务、餐饮、运动等多种消费场景。截至最后实际可行日期,华润饮料主要拥有“怡宝”、“至本清润”、“蜜水系列”、“假日系列”及“佐味茶事”等13个品牌的产品组合、共计56个SKU。但尽管如此,相比饮料产品,华润饮料的“好大儿”还是包装饮用水产品,其在报告期内收入占比均超过98%。

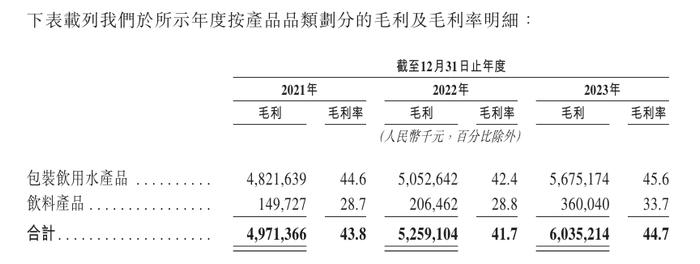

招股书介绍,华润目前是中国第二大包装饮用水企业以及中国最大的饮用纯净水企业。在报告期内(2021年-2023年),华润饮料分别实现收入113.40亿元、126.23亿元及135.15亿元;净利润分别约为8.58亿元、9.89亿元及13.31亿元人民币;综合毛利率分别为43.8%、41.7%、44.7%。可见“百年生意”的盈利能力十分稳定。

热衷体育营销 经销费用达利润三倍

的确,“卖水造富”的神话在中国并不是个例,但也不是单纯靠运气。

在经营策略上,华润饮料推行体育营销以传递华润饮料“健康、安全、专业”的品牌形象。自2013年起,华润饮料一直与马拉松等体育赛事合作。自2019年起成为TEAMCHINA/中国国家队合作伙伴,“怡宝”品牌成为“中国国家队官方饮用水”,进一步提升了其品牌形象。

在销售网络布局上,华润饮料与超过1000家经销商建立了合作关系,累计覆盖了中国超过200万个零售网点。同时,还拥有超过8700名一线销售人员,其销售团队规模和销售效率在中国即饮软饮行业内排名前列。

良好的品牌形象和通常的销售渠道为其在市场上的竞争力提供了坚实的基础,但同时也面临着不菲的花销。

招股书显示,报告期内华润饮料的经销及销售费用分别为37.57亿元、38.78亿元和40.87亿元,分别占其总收入的33.1%、30.7%和30.2%。费用包括员工成本、营销和推广费用、物流服务开支、折旧及摊销及其他费用。要知道,2023年华润饮料的净利润仅为13.31亿元,其同期40.87亿元的经销及销售费用支出是净利润的3倍多。

而在这笔已经超支的费用中,营销和推广费用后续还有可能继续增加。据招股书介绍,在目前处于盈利阶段的饮料中,华润饮料有不少饮料品牌并不是自己的,而是从其前股东、跨国公司麒麟控股株式会社授权而来的,包括“午后奶茶”、“火咖”及“源自世界的厨房”。公司在招股书中指,“公司与‘麒麟’品牌的IP合作预期于2025年届满,我们或会再考虑IP合作的相关安排,视乎结果而言,我们的产品组合可能会发生变化。”换言之,如果要保留产品和名称,还需要续费。

募资用途故事多 是否有人愿意买单

除了“超支”,对于华润饮料的此次募资,业内也有不少微词。

华润饮料在招股书中明确了IPO募集所得资金的用途,将主要用于战略性扩张和优化产能,以提高整体供应链效率;加速销售渠道扩张并提升渠道效率;进行销售和营销活动;增强产品研发能力,以持续拓展新的产品品类和单品;数字化升级从而提高运营效率;进行潜在投资和并购的机会;以及用作营运资金及作一般公司用途。

颇有微词的一个重要原因是华润饮料在递表前的“激情分红”。招股书显示,于2024年4月,经2024年4月21日举行的董事会会议批准,华润饮料拟向现有股东宣派股息25亿元。截至最后实际可行日期,华润集团(饮料)有限公司和普拓资本分别持有华润饮料60%和40%的股份,均为华润饮料的控股股东,将分享这“25亿元”。

一边巨额分红,一边上市筹钱,耐人寻味但也有迹可循。招股书数据显示,截至2024年3月,华润饮料在手现金以及现金等价物为20.75亿元,但早在截至2023年12月31日,其需要在六个月内偿付的应付款项以及费用达到50.34亿元。尽管短期负债根据实际情况或许还有延长的机会,但从金额的较大差距来看,华润饮料当前面对的流动性危机并不乐观,所以在募资用途中也出现了用作营运资金一项。

但另一项用于战略性扩张和优化产能的用途是真让人摸不着头脑。招股书介绍,华润饮料目前有47条自有生产线及81条合作生产伙伴拥有的生产线,截至2023年12月31日,公司已投产自有工厂和合作生产伙伴的包装饮用水及饮料产品年标准产能合计18.8百万公顷,但华润饮料包装饮用水及饮料产品2023年的实际年总产量仅为13.5百万公顷,其整体产能利用率仅达72%左右。单看其自有工厂的产能,报告期内的产能利用率分别为70.6%、71.4%、66.4%。

截止发稿前,大部分业内人士都对华润饮料的上市之路持乐观态度,但如果对比第一家在港股上市的国内包装饮用水龙头企业农夫山泉在2021年-2023年的表现——分别实现的297.0亿元、332.4亿元和426.7亿元营收,和同期位于57.5%—59.6%之间的毛利率,难免要捏把汗。

能否像民营企业一样灵活应对高度竞争的市场,可能会成为华润饮料能否上市的关键。