随着4月份过去,所有上市公司财报都已经公布完毕。

在最新的2023年年报和2024年一季报中,可以说是喜忧参半,很多行业也是内卷严重。

光伏行业就是其中的典型,2023年,国内106家光伏上市公司合计实现营业收入1.66万亿元,同比增长12.16%;但是净利润却严重下滑,只有1464.85亿元。

可以说光伏行业表面蒸蒸日上,背后却是增收不增利,只赚吆喝不赚钱,反应出光伏行业快速扩张后产能过剩的尴尬局面。

但是我们也发现福莱特、帝科股份、捷佳伟创、京山轻机等这些光伏公司的净利润却是大幅增长,和通威股份、晶科能源、晶澳科技等厂商净利润大跌的情况明显不同。

那么,光伏行业业绩为什么会出现这样明显的分化呢?

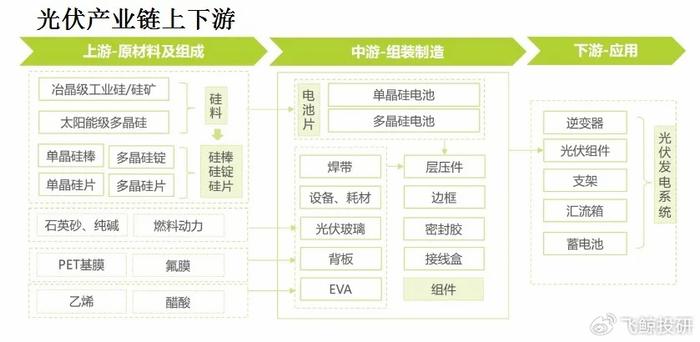

对于光伏行业出现的这种严重分化情况,我们还要从光伏产业链上下游环节的区别来看。

从整个光伏产业链来看,上中游是各种原材料,这里面包括硅片和胶膜、玻璃、银浆、焊带等各种辅料。

光伏行业下游就是电池生产厂商,也就我们通常说的光伏组件厂商,也正是这次光伏行业业绩不好的主角。

从光伏电池本身来说,各大厂商之间的电池基本不存在多少差异性,对于光伏发电厂来说,自然是哪家电池便宜就用哪家,行业激烈的竞争导致了组件厂商净利润的大幅下滑,自然出现增收不增利的局面。

我们也能发现,那些净利润大幅增长的公司基本都处于光伏电池产业链的上游环节,比如福莱特是光伏玻璃厂商,帝科股份是光伏银浆厂商,捷佳伟创、京山轻机是光伏设备厂商。

对于这些公司来说,不管下游厂商业绩如何,只要光伏产能还在扩张,它们作为供应商就能从中充分受益,尤其是捷佳伟创、京山轻机这样的光伏设备供应商,业绩表现更明显。

那么,从这两家公司的表现来看,谁更优秀呢?

从公司业务来看,捷佳伟创的业绩全部来源于光伏业务,京山轻机2023年营业收入中光伏业务占比76.26%,都是典型的光伏设备供应商。

第一,捷佳伟创在营收方面比京山轻机要稍微多些。

捷佳伟创,2023年公司营收87.33 亿元,同比增长 45.43%;2024年一季度,公司营收25.79亿元,同比增长 33.53%。

京山轻机,2023年公司营收72.14亿元,同比增长48.20%;2024年第一季度营收20.32 亿元,同比增长 53.12%。

从最近几年的表现来看,自从2019年捷佳伟创营收超越京山轻机以后,营收规模一直保持领先优势。

第二,捷佳伟创毛利率明显强于京山轻机。

虽然两家公司在2021年之前都经历了毛利率下滑的阶段,但捷佳伟创的毛利率最低仍然保持在24.60%的高毛利水平,而且随着行业周期的好转,毛利率出现了明显的复苏。

相比之下,京山轻机整体毛利率要低一个档次,差距最小的2022年仍然有4%左右的毛利率差距,显然公司产品市场竞争力要低于捷佳伟创,技术实力还有继续进步的空间。

第三,捷佳伟创成本管控更优秀,净利率优势更明显。

虽然京山轻机毛利率水平要低于捷佳伟创,如果公司成本管控较好,各种期间费率不高的话,公司依然会有不错的净利率。

但是我们看到京山轻机最近的净利率相当低,和捷佳伟创净利率之间的差距更是高达10%以上,显然公司在成本管控方面的水平还需要进一步提高,这样才能将更多的毛利润转换为净利润。

第四,捷佳伟创在手订单金额也更高。

京山轻机在2023年光伏业务营业收入是55.02 亿元,截至2023年年底,公司光伏业务在手订单97.79亿元,是2023年营收的1.78倍,在手订单也还不错。

捷佳伟创2023年营收72.14亿元 ,2023年底公司合同负债高达181.11亿元,2024年一季度进一步增长到182.03亿元,是2023年营收的2.52倍,未来业绩也更加有保障。

整体来看,捷佳伟创整体表现要优于京山轻机,未来公司业绩还会受益于下游光伏厂商的扩张行动,在光伏行业中逆势增长。

那么,光伏设备的未来市场增量空间还有多大呢?

第一,光伏发电成本下降导致装机有利可图,全球光伏装机量持续增长。

2023年国内地面光伏系统每度电成本(LCOE)降到了0.27元以下,预计2024年光伏系统发电成本还将下降到0.24元以下。

我们可以看到,随着光伏电池发电成本持续下降后,光伏发电已经有了非常好的经济效益,建设新的光伏发电厂有利可图。

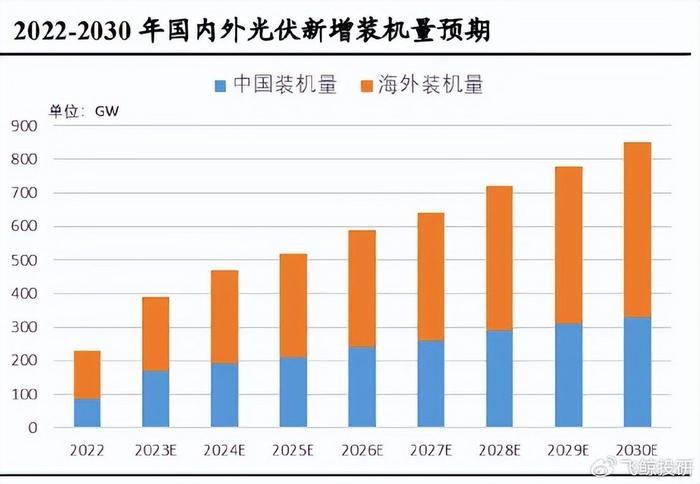

全球范围内来看,2023年光伏装机量超过440GW,光伏组件需求量超过500GW。2024年预计新增装机量可以达到500GW,光伏组件需求量大约有625GW。

按照碳中和的目标,2030年全球需要减少30%碳排放量,按照全球现有光伏装机量来看,未来每年光伏新增装机量都需要超过550GW才能达到基本要求。

长期来看,未来光伏电池市场需求量还非常庞大,增量空间明显。

第二,光伏产能从P型电池向N型电池快速换代升级,产线新设备需求量大幅增长。

目前,国内单面TOPCon电池的理论效率可以达到27.1%,双面TOPCon电池理论效率可以达到28.7%,这都远远高于P型电池24.06%的光电转换效率。

同时,TOPCon电池性价比更高,随着国内N型电池技术路线加速升级,预计2024 年TOPCon 电池新增产能超过200GW,年底相关产能能够超过700GW,市场占比有望从20%提升到60%,成为光伏电池行业主流产品。

N型电池产能的扩张也能带动上游设备市场需求的进一步增长。

第三,长期来看随着钙钛矿技术的进步,预计未来光伏电池路线还将转入钙钛矿产线,上游设备厂商在技术迭代过程中还有新的发展空间。

目前上游设备厂商在钙钛矿方面都有相应的技术储备,能够满足钙钛矿生产中涉及的PVD、ALD、蒸镀等多种技术路线。

设备供应商已经可以向组件厂商提供MW级钙钛矿电池技术支持和设备供应,能够紧跟下游电池技术路线的发展。

整体来看,现在光伏上游设备厂商能够在行业产能扩张中受益,相比产业链下游组件厂商拥有更好的业绩优势,成长逻辑更加清晰。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研