文:权衡财经研究员李力

编:许辉

对投资者来说,2020年是个让人恐慌到傲娇的过程,原以为受贸易与卫生影响,资本市场会受压,不过从近期公告的上市公司年报来看,2020年仅科创板232家上市公司共计实现营业收入3314.67亿元,同比增长15.56%;共计实现净利润461.66亿元,同比增长59.92%。其中业绩增长最快的是生物医药行业,该行业共有52家企业,2020年合计营收439亿元,增长50%;净利润78亿元,增长达377%。

虽然上个成交周,白酒医药这些基金抱团股股价有所下跌,却不能低估医药企业年报业绩所显露的含金量,医药企业受追捧将是长期的形态。春风良机在,位于苏州工业园区的苏州晶云药物科技股份有限公司(简称:晶云药物)于去年6月19日拟科创板上市,至3月1日已是第四轮问询。

晶云药物本次拟发行数量不超过1,046.317万股,且不低于25%,保荐机构为华泰联合证券。此次拟募资6亿元用于创新晶型技术及产品开发平台建设项目、补充流动资金、晶型技术研发服务平台建设项目。值得注意的是截至2020年底晶云药物的总资产为4.22亿元,募资金额远高于其总资产,其中1.8亿元募集资金用于补充流动资金。

晶云药物此次冲刺科创板或仍面临不少问题,8亿元用于理财,投资收益却持续为负,银行躺着1.2亿元存款仍募资补流;营收净利波动,毛利率异于同行;境外市场营收占比超6成,或存空壳国内客户;股权投资子公司众多,关联交易频繁;业务范围单一,费用率高企,销售与管理人员薪酬远高于研发人员;曾受到海关处罚,子公司科睿思存在侵权诉讼。

IPO申报后三个月机构突击入股,众多股权投资收益持续为负

晶云药物的实控人为陈敏华、张炎锋、Robert Wenslow和王嘉琳,本次发行前,上述四人直接或间接合计控制公司54.3329%的股份。值得注意的是2020年3月9日,福田同创、合晟投资、嘉兴丹青、嘉航投资与公司股东四人完成股权转让协议和增资,也就是说在申报IPO的近前三个月突击入股。

针对PE腐败、权力寻租等不合法不合规现象,前几天,证监会发布《监管规则适用指引——关于申请首发上市企业股东信息披露》,指引严格规范了股份代持行为,将需要锁定3年的IPO突击入股时间界定由申报前6个月延长到申报前12个月,对异常价格入股提出了严格的核查要求,并作出新老划断安排;此次几家投资机构IPO突击入股,自然也在严格核查的范围。

权衡财经注意到,陈敏华、张炎锋、Robert Wenslow均有美国求学和从业经历,并且均有美国默克的工作经历,2010年三人创办了晶云药物。如果陈敏华、张炎锋、Robert Wenslow和王嘉琳四人中任何一人在协议有效期届满前提出到期解除,一致行动协议届满终止后该人员退出或不再参与共同控制,晶云药物实际控制人将发生变更。如果陈敏华、张炎锋、Robert Wenslow 和王嘉琳未来在公司经营决策或其他方面出现重大分歧,将会导致公司经营决策出现效率下降等问题,可能对公司经营活动造成负面影响。

2017年度-2019年度,晶云药物投资活动产生的现金流量净额分别为-2,837.94万元、-1,198.47万元和-1.26亿元,呈现出连续为负值且不断增长的态势;2017年-2019年晶云药物现金及现金等价物净增加额分别为4344.94万元、1.39亿元和-0.93亿元,2019年也出现了负值,资金周转或存压力,对此情况,晶云药物将原因也归结于购买理财产品。

晶云药物投资活动的现金流入主要为取得理财产品的投资收益以及部分银行理财产品的到期后收回,投资活动的现金流出主要为购建固定资产、无形资产和其他长期资产支付的现金、进行投资活动支付的现金,前三者主要为长期股权投资、设备采购等项目所支付的款项;最后者投资支付的现金为购买银行理财产品的支出。那么晶云药物购买银行理财产品的支出是多少?2017年-2019年其投资支付的现金分别为0.53亿元、1.98亿元和5.5亿元,合计约8亿元。报告期内,权益法核算的长期股权投资收益分别为-326.00万元、-224.91万元和-72.93万元,若被投资企业经营状况下滑,则可能导致长期股权投资再次出现减值,从而对公司盈利状况造成不利影响。

报告期各期末,公司货币资金余额分别为0.65亿元、2.04亿元和1.11亿元,占各期末流动资产比例分别为69.57%、83.07%和44.88%。公司货币资金主要为银行存款,2018年末较上年增加了1.39亿元,主要系公司于当年完成股权融资导致银行存款大幅增加。

值得注意的是2019年12月末,晶云药物交易性金融资产(主要系闲置自有资金购买的理财产品)余额为0.95亿元,占流动资产比例为38.34%;银行存款为1.11亿元,一边如此大手笔花8亿购买理财,IPO时又募资1.8亿元用于补充流动资金为哪般?

营收净利波动,毛利率异于同行

晶云药物是一家CRO(研发外包服务商)企业,总部位于苏州工业园区,并在北京、美国新泽西和加拿大多伦多分别设立研发中心。主营业务包括晶型研发服务、创新晶型技术及产品开发,以及药学研发服务。

2017年-2019年晶云药物的营业收入分别为0.69亿元、1.29亿元和1.15亿元,2018年较2017年增长87%,2019年较2018年出现了下滑,下滑12%;净利润分别为764.02万元、3578.73万元和3219.83万元,2018年较2017年增长368%,2019年较2018年下滑10%。

公司创新晶型技术及产品开发业务收入主要包括两类,一类是创新晶型技术自主开发,另一类是创新晶型产品开发。报告期内,公司创新晶型技术及产品开发业务收入占主营业务收入比例分别为20.42%、36.64%和14.73%,波动较大,对此晶云药物称该业务以晶型专利权益转让收入为主,销售收入为辅,晶型专利权益转让收入具有单项目金额大、成功实现转化的项目数量较少、波动较大的特点。

其中晶型研发服务收入占比分别为79.58%、59.56%和75.56%,公司晶型研发服务收入受医药企业研发项目投入波动的影响。报告期内,受益于医药行业整体的高速发展,晶型研发服务收入保持较高增速,但如果医药企业研发投入不能保持持续增长,公司业绩可能不能始终保持较高的增速。

晶云药物2020年度主营业务收入同比增长30.18%,收入增长主要来源于创新晶型技术及产品开发业务收入增长。其中子公司科睿思向全球知名医药公司施贵宝子公司Receptos LLC及葛兰素史克(GSK)分别转让药物晶型专利申请权,实现创新晶型技术及产品开发业务收入1,414.20万元和3,076.05万元。

值得注意的是2017年-2019年晶云药物的综合毛利率分别为75.45%、83.14%和76.80%,远远超出可比公司平均值。对此晶云药物称综合毛利率水平与同行业差异较大,主要系其晶型研发服务与创新晶型技术及产品开发的毛利率均处于较高水平。

业务范围单一,销售费用率高企

晶云药物作为CRO 企业,公司能提供的服务涉及领域相对单一,无法为客户提供一站式的药物开发服务,客户需要通过整合其他上下游相关领域的CRO企业才能完成完整的药物研发流程,或许这也导致了晶云药物期间费用的高企。同时公司的核心业务之一为创新晶型技术及产品开发,研发周期长,前期投入大。为了实现创新晶型技术向创新晶型原料药及首仿药的转化,公司仍需投入大量的研发费用。

值得注意的是晶云药物的销售费用率波动较大且远高于同行可比公司均值,2017年-2019年销售费用率分别为9.39%、11.42%和8.47%,可比公司均值分别为5.61%、3.59%和3.36%,2018年两者差别3倍之多;对此公司称主要系公司与合作伙伴推广开发客户的业务模式产生较大金额的佣金与商务服务费用所致。

2017年-2019年晶云药物的管理费用率分别为28.78%、18.52%和21.69%,明显高于可比公司均值。销售费用率和管理费用率明显高于同行,也成为上交所首轮问询的问题之一。

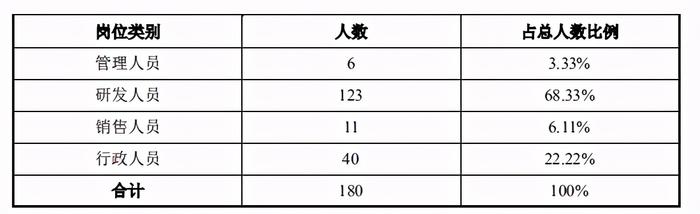

此外权衡财经注意到2017年-2019年研发费用分别为1224.19万元、1864.62万元和2201.68万元,占营收比例分别为17.82%、14.49%和19.15%。管理费用占比也远高于研发费用的占比。从人员来看拿2019年来看,2019年研发人员为123人,占总员工人数的68.33%,可谓人员众多,但平均薪酬却略显逊色,研发费用中职工薪酬为914.12万元,可算得平均薪酬为7.43万元;2019年管理费用中职工薪酬为1223.94万元,对应当年的6名管理人员,可算得人均薪酬高达203.99万元;销售费用中职工薪酬为521.96万元,人数为11人,可算得平均薪酬为47.45万元。如此对比看来,对于研发人员的重视度的确一般。

境外市场营收占比超6成,或存空壳国内客户

晶云药物的主要客户为国内外制药企业,其中境外市场收入占比超6成。2017年-2019年公司主营业务中,境外收入金额分别为0.47亿元、1.06亿元和0.74亿元,占主营业务收入的比例分别为68.33%、82.74%和64.09%,是公司营业收入的重要来源;并且2018年和2019年公司创新晶型技术及产品开发业务的收入分别为4,714.68万元、1,690.32万元,全部来自境外客户。该等收入使用外币进行结算,并受人民币汇率水平变化的影响,人民币汇率可能受到境内外政治、经济环境等综合因素的影响,存在波动风险,进而可能对公司的经营业绩产生不利影响。

未来,如果公司晶型研发服务的效率和质量、个性化、价格等方面不能持续满足境外客户的需求,或者公司主要境外客户所在国家或地区的政治经济形势、医药政策等发生重大变化以及这些国家、地区与我国政治、外交、经济合作关系发生重大变化,有可能会对公司的经营造成不利影响。

北京医溯源医药科技有限公司在2017年和2019年位列晶云药物前五大客户之一,交易金额分别为370万元和550万元,查公开资料显示,此客户成立于2016年3月,查其2017年和2019年年报显示,社保缴纳人数均为0人,零人公司成为前五大客户之一其真实性或存疑。

股权投资子公司众多,参股公司成重要客户

报告期各期末,晶云药物长期股权投资账面价值分别为4,900.31万元、3,413.97万元和3,557.71万元,占资产总额的比例分别为27.76%、10.32%和9.92%。

在长期股权投资科目以权益法列报的参股公司为鹏旭医药、康云华鹏、方生和(众鑫和)、木槿化学、Exemplify和Giiant,晶云药物拥有的鹏旭医药股权目前账面价值为2,132.98万元,占长期股权投资总额的49.43%,相比其他参股公司而言比例较高。

晶云药物与鹏旭医药自2012年即根据各自擅长的领域开展业务合作,截至报告期期末,双方共同署名并取得的专利权共67项;报告期内晶云药物仅2017年有来源于参股公司康云华鹏的收入140万元,金额和占比较低,不过从与鹏旭医药的合作项目中向其他客户获得的创新晶型技术转让及许可收入分别为1,148.41万元、1,778.94万元、891.09万元和94.46万元,占营业收入比例分别为16.72%、13.82%、7.75%和2.03%,晶云药物与鹏旭医药合作取得的研发成果及收入,在其业务体系中占据一定比重。

曾受到海关处罚,子公司科睿思存在侵权诉讼

晶云药物曾受到海关处罚,2018年3月9日,晶云有限未按期申报印花税行为处以行政处罚,要求终止违法行为并予以纠正,并处以罚款100元;2018年6月20日,中华人民共和国浦东国际机场海关核发沪浦机关缉违字(2018)0027号《行政处罚决定书》,对晶云药物前身晶云有限实际进口货物的商品编号与申报不符行为予以行政处罚,处以罚款27,300元。

此外晶云药物的子公司科睿思存在侵权诉讼,科睿思目前在在境外存在1项尚未了结诉讼,为沙库巴曲缬沙坦钠片原研厂商Novartis Pharmaceuticals Corporation对包括科睿思在内的15家提交了关于沙库巴曲缬沙坦钠片的首仿药申请的被告的侵权诉讼。随着公司和科睿思等子公司相关业务的发展,未来如发生类似诉讼情形,仍然可能会对公司正常生产经营产生不利影响。

2019年12月末,晶云药物交易性金融资产余额为9,500万元,占流动资产比例为38.34%,主要系公司利用闲置自有资金购买的理财产品。报告期内的2017年12月23日,晶云药物决定将2017年6月30日累计未分配利润中3,675万元进行现金分红。晶云药物拥有充足的现金流,却借IPO募资1.8亿来补流,其必要性或为勉强,客户中零人公司与参股公司身份,对营收的稳定性或构成潜在的风险。