高瓴资本,如今是亚洲最大的投资基金之一。论业绩,投资A股市场长达15年,年化收益高达33%。如果只看其投资的年化收益率不看年限,要比巴菲特的年化收益率还要高。

今年2月,高瓴再一次布局新能源赛道,此次高瓴斥巨资投入了这家新能源赛道公司。而投资的金额超过了高瓴去年对宁德时代106亿的投资,这家公司为何值得高瓴重仓投资?行业是大概率确定性事件吗?高瓴买入价在多少?

别急,以上三个问题均会在文章中一一解答。

一、光伏龙头----隆基股份(601012.SH)

隆基股份是目前全球市值最高的光伏企业,其主营产品单晶硅片市场占有率全球第一。不仅是单晶硅片,在单晶硅棒、硅片、电池、组件及电站环节均有布局。

公司竞争力

1.研发降本带来的成本优势

公司在研发支出上持续保持收入的5%~7%的支出,在研发支出费用上为同行第一。

1.1拉晶技术

在技术上,公司具备行业领先的,其CCZ技术的生产效率提升了20%以上,综合生产成本降低了10%以上。

1.2金刚线切割工艺

之前金刚线切割工艺仅掌握在少数日本厂商手中,国内从金刚线到切割液、切割机均处于空白状态。公司通过持续推广金刚线的切割工艺,并在培养国内供应商,进行良性竞争。目前,辅材供应商已被培养出来,金刚线直径不断细化、硅片的厚度也越来越薄,切片的成本越来越低。公司在2015年率先在行业内实现单晶硅100%金刚线的切割,不仅在工艺上领先同行,还在生产效率和成本消耗上与同行拉开了距离。

单晶硅片成本结构

另外,公司与政府合作时间较长,不仅签订的电价补贴协议的优惠力度更大,公司还在新产能的厂房建筑上多采用政府代建的方式,硅片为公司设计,因此固定资产的投资较小、资产的周转率高,设备采购单价低,折旧金额也较低。

2)产能优势

2019年公司硅片产能达到了42GW,硅片产能首次站上了全球第一位,约占全球硅片总产能的22.7%。

全球硅片产能Top10企业

3)行业龙头制定游戏规则

2013年,隆基联合业内五家国内单晶硅片企业共同统一了M1和M2单晶硅片的标准,并最终于2015年成为了全球单晶硅片尺寸的标准。2020年6月,随着硅片技术升级,隆基联合晶科、晶澳、阿特斯等六家企业,共同倡议和推出了M10尺寸硅片,将182规格作为研发下一代硅片、电池、组件产品的标准。

二、当前隆基已逼近高瓴买入价

要说高瓴是什么时候买入隆基股份的,事情得回到2020年12月份。

12月20日,隆基股份公告,公司于12月19日收到持股5%以上股东李春安的通知,李春安与高瓴资本签署协议,并通过协议转让的方式向高瓴资本转让公司2.26亿股股份,占公司总股本的6%,本次交易的每股转让价格为70元。其转让价格相当于12月18日收盘价77.65元/股折价的9%。

公司大股东大宗转让给高瓴后,高瓴一跃成为隆基的第二大股东。而公告一出后,12月21日开盘隆基股份涨停,此后随市场情绪短期波动回落到高瓴买入价位附近。

根据隆基股份4月9日收盘价来看,相较12月21日收盘价折价1.9%,相较高瓴买入价溢价19.67%。

从市盈率来看,隆基股份4月9日收盘PE(TTM)为39.90X,从隆基财报的高成长性+行业龙头来讲,目前估值偏中低水平。

三、光伏产业确定性有多高?

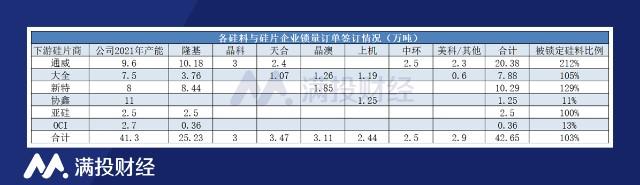

短期来看,今年的锁定硅料已经出炉,根据目前硅料企业的长期订单情况来看,多数产能已被一线大厂锁定,另外部分企业所签订单按年平均量已超出其产能上限,因此资金实力雄厚的企业才能保障明年的硅片产出。

长期来看,目前我国新增和累计光伏总量保持第一。2019年我国新增光伏并网装机容量达到了30.1GW,累计光伏并网装机量达到204.3GW,同比增长17.1%;全年光伏发电量2242.6亿千瓦时,同比增长26.3%。

其实光伏发电和碳中和也有关系,目前已知且能够长期可持续解决能源问题的,一个是光伏,另一个就是风电,碳排放均只有传统能源的十分之一左右。

从政策上来看,我国2030年实现碳达峰,2060年前实现碳中和已经是不争的事实。光伏在全球中,国内光伏产业目前来说最为先进,也是在能源利用上弯道超车的绝佳机会。

最后以张磊的一段访谈语录作为结语:

“真正的收益70%来自资产配置,20%来自于具体的选股,10%来自于择时。换句话说,你能不能选对大的资产配置方向”-------张磊。