1月10日,国家金融监督管理总局核准牛增亮华泰人寿保险股份有限公司(以下简称:华泰人寿)副总经理、总精算师的任职资格。

履历上,牛增亮从事精算工作超20年,先后在平安人寿、美国国际集团、百年人寿、英大泰和人寿等机构供职,值得注意的是,在加入华泰人寿之前,牛增亮曾在安达人寿(香港)供职6年,而股东安达有限公司则是华泰保险集团股东之一。

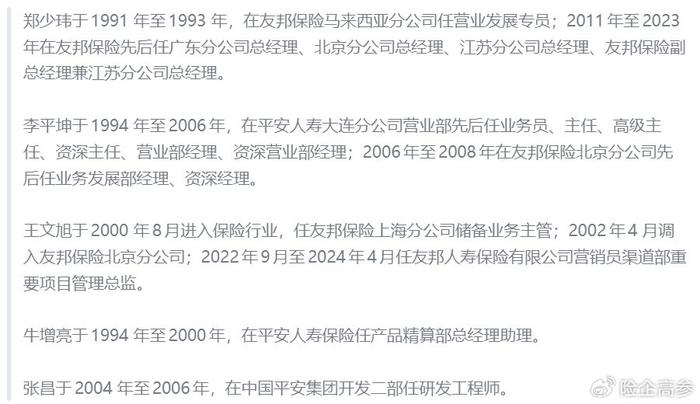

上升到高级管理层来看,华泰人寿从头部保险机构引入强将不在少数,尤其友邦、平安出身人才居多。华泰人寿高级管理层共计12人,其中5人具有平安或友邦背景。

包括资深副总经理郑少玮(TEH SAW WOOI)、副总经理李平坤(兼首席多元营销官)、王文旭(兼首席营销官)、牛增亮(兼总精算师)、总经理助理张昌。而这5人中仅张昌在2021年9月起任现职,其余高管大多是2024年起任新职务。此外,原平安国际智慧城市科技有限公司联席总经理兼CTO胡玮亦拟任华泰保险集团股份有限公司总经理一职。

业内常说“左眼看平安,右眼看友邦”,两家机构为业内标杆早已是行业共识,从行业标杆中摄取人才来改变自身经营情况是企业常见手段,只不过,来自平安和友邦的高管们,有些“鸭梨山大”。盈利能力上,华泰人寿已连续三年亏损,就近看2024年前三季度已经亏损超7.5亿元,净资产也缩水超过24%……

20年精算人才牛增亮正式履新华泰人寿副总、总精

1月10日,《险企高参》获悉,国家金融监督管理总局北京金融监管局已核准牛增亮华泰人寿副总经理、总精算师的任职资格。截至目前,华泰人寿官网尚未更新最新职务。

牛增亮是精算条线资深专家,从事精算工作超过20年,同时具备中国精算师、北美精算师、美国精算师三大资格。值得注意的是,牛增亮曾在安达人寿(香港)供职6年,据安达人寿(香港)官网介绍,该司是安达集团旗下分部。而安达有限公司则是华泰保险集团股东之一。

早年间,牛增亮在平安人寿任产品精算部总经理助理,于1994年起任该职;六年后,在美国通能精算顾问公司任精算分析师;之后于2003年进入美国国际集团任评估精算师;2009年时,牛增亮加入百年人寿出任总精算师,并于同年6月获批;2012年时,转战到英大泰和人寿,并于2012年10月和2014年6月分别获批担任总精算师、副总经理职务两个职务。

2018年时,牛增亮加入安达人寿(香港)出任任评估精算师。6年之后,于2024 年10月加盟华泰人寿,出任临时总精算师,今年1月获批担任华泰人寿副总经理、总精算师。

2024年10月-11月左右,前任总精算师刘易已然离任,离任时年仅46岁,目前尚不知其去向。

资料显示,刘易1978年出生,北美精算师,离任之前是华泰人寿总经理助理、总精算师、首席风险官。

2000 年3月至2019年2月先后在恒康天安人寿任精算主管,在长生人寿(原广电日生保险有限公司)任职精算部经理、精算部助理总经理、精算部副总经理,在慕尼黑再保上海代表处任职代表,在慕尼黑再保北京分公司任职人寿险业务发展部高级经理,在德国通用再保上海分公司任职合规负责人、首席风险官。

2019 年2月加入华泰人寿,出任精算临时负责人、首席风险官,同年5月“转正”总精算师,6月再添一职,出任总经理助理。

悉数2024年,华泰人寿人事调整相当频繁…

去年履新8位高管

领导班子近半数具友邦、平安等头部险企基因

华泰人寿去年新任命的高级管理人员不仅人数众多,而且在高管中具备友邦和平安基因特征明显。

截至目前,华泰人寿董事长和高级管理层共计13人,主体呈现“1资深副总+6副总+3总助”,具体来看分别是董事长张蓓;资深副总经理郑少玮(TEH SAW WOOI);副总经理李林、李平坤(兼首席多元营销官)、苏梅(兼董事会秘书、首席人才官)、李明明(兼首席市场官)、王文旭(兼首席营销官)、牛增亮(兼总精算师);总经理助理骆琦(兼首席投资官)、张昌、韩悦(兼首席财务官、财务负责人);审计责任人王军华;合规负责人、法律责任人熊侃。

从时间上看,张蓓、郑少玮、李林、李平坤、苏梅、王文旭、牛增亮、韩悦8人均在2024年履新职务。

而在12位高级管理层中,有5人具有平安或友邦背景。分别是郑少玮、李平坤、王文旭、牛增亮、张昌。

9年亏4.3亿,前三季度净资产缩水24.37%

业绩方面,据《险企高参》统计,2016年至2024年前三季度华泰人寿累计亏损超4.3亿元,亏损严重的年份集中在2022年、2023年、2024年。

具体来看,2016年至2021年,华泰人寿净利润还能保持盈利,分别为0.67亿元、0.06亿元、1.33亿元、5.11亿元、4.15亿元、2.75亿元。2022年开始急转直下,净利润分别为-2.05亿元、-8.82亿元、-7.54亿元。

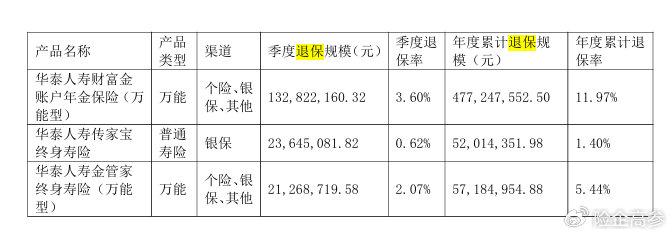

对于亏损原因直接指向退保金。据偿付能力报告显示,2024年前三季度退保金额居前三位产品年度累计退保规模达5.86亿元。向前看2023年退保金额居前三位产品年度累计退保规模为8.56亿元。2022年金额稍小但也达到4.98亿元。

同时在这三年,华泰人寿的净资产收益亦是负增长,2021年为-4.76%、2022年为-24.37%、2024年前三季度为-18.74%。聚焦到投资收益率上看,除2024年综合投资收益率较高之外,2022年和2023年的投资收益率、综合投资收益率均不算突出,处于行业中间水平。

不过华泰人寿的保险业务收入保持增长态势,过去九年未曾出现同比下降。具体来看,2016年至2024年前三季度分别为,34.03亿元、44.8亿元、53.19亿元、61.82亿元、62.46亿元、64.74亿元、71.12亿元、73.12亿元、79.18亿元。

此外,我们也注意到华泰人寿偿付能力充足率在今年“转高”。据华泰人寿第二季度偿付能力报告显示,二季度会计分类调整导致净资产增加,750天移动平均国债收益率曲线下降导致保单未来盈余下降,综合影响实际资本及核心资本较上季度有所提升。

来源:偿付能力报告

来源:险企高参