这年头,到家服务可以擦边(东郊到家);

代驾女司机可以擦边(天鹅驾到);

就连互联网医疗平台,都可以擦边?

甚至不惜找医生,拍短视频科普推广~

说真的吗,当粉丝把这个截图发过来,猫姐是崩溃的...

事情是这样的~

猫姐的奶奶,三高患者。

最近,听人介绍说,有一个线上慢病管理服务平台,叫方舟健客,可以在线看病、买药、送货到家一条龙。

出于需要,猫姐便打开了这个方舟健客的小程序看了看,结果~

看这热点,看这C位雄起的“男性”,再看这推荐的产品…

一时竟分不情,这到底是慢病管理服务平台,还是壮阳药大促营销平台?!

再看看男性频道主推的产品,千威、金戈、希爱力、他达拉非片…

疫情期间站在风口上起飞的互联网医疗平台。

疫后居然沦落到主力销售壮阳药,也是唏嘘!

仔细一搜发现,方舟健客,居然还是一家广州的医疗独角兽企业。

而方舟健客的创始人名叫谢方敏,也是一位有故事的男同学。

早年,他任职于艺龙网,2005年又入职百度广州分公司,一路升至运营部增值服务总监。

嗯,百度出来的~不由得想起了“魏则西”事件…

互联网的工作经历,让谢方敏洞察到互联网医疗的机会。2011年,他决意加入广东健客,且成为其股东之一。

但好景不长,到了2019年,广东健客爆发股东纷争。

矛盾的起源,方舟健客在招股书中称是“苏展、马昊志涉及与某一方有关的一系列交易”。

而此前苏展则称,“马昊志发现公司经营采购异常,谢方敏利用个人账户走账,流水达数亿元”。双方矛盾不断激化,甚至一度发展到强闯办公室争夺财物,并最终对铺公堂。

不得已,当年9月,谢方敏与其他股东宣布,重设方舟健客。新成立的方舟健客,专注于慢病管理+互联网医疗平台。

在其服务平台内,集合了大量有资质的医生。截至2024年中,注册医生21.7万名,近6成任职于三级医院。

据半年报,截至2024年中,方舟健客注册用户约4560万名,月均活跃用户达890万。

方舟健客称,按平均月活跃用户计,其已是中国最大的线上慢性疾病管理平台。

那么问题来了,明明是一家专注于慢病管理的互联网医疗平台,却怎么打起了壮阳药的擦边球?!

一切要从方舟健客上市说起。方舟健客的上市之路,一开始就注定充满波折。

三度递表、无基石投资者、IPO公开发行比例仅为1.78%;IPO 募得款项仅1.95亿港元,上市开支就要1.28亿港元,相当于募资净额只有0.67亿港元,被戏称为“迷你IPO”。

那么问题来了,方舟健客为什么明知不可为而为之?!

因为方舟健客有两座大山压顶。

一个是对赌协议。

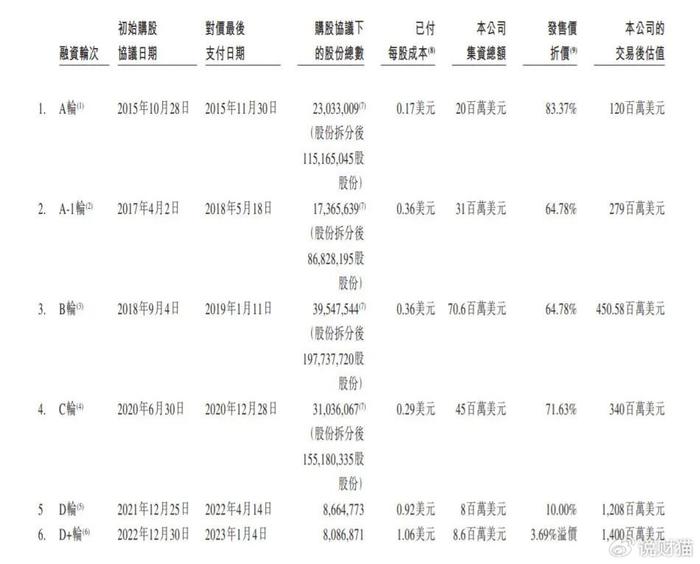

据招股书,成立以来,方舟获得6轮融资,火山石投资、高特佳等明星机构均加注,或有疫情助推因素。

而根据签订的对赌协议,公司必须在2024年年底前完成IPO,否则之前被中止的赎回权将自动恢复效力。

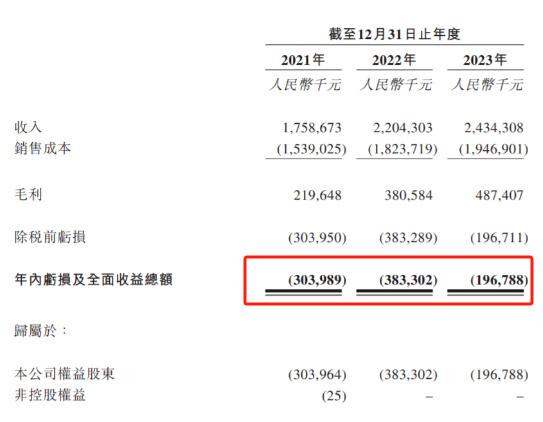

另一个则是持续性的亏损。

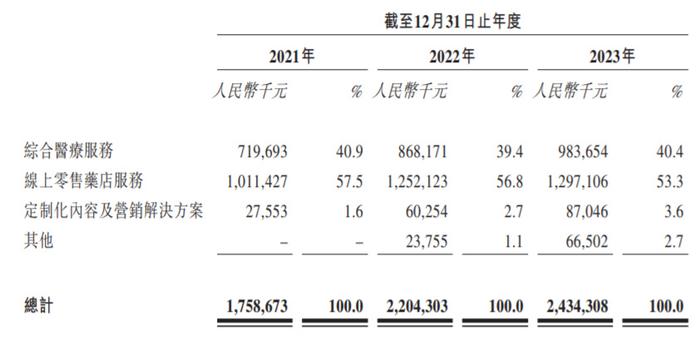

虽然营收每年都在稳步提升;

但由于主要贡献收入的线上卖药业务毛利率实在不算高;

方舟健客一直处于亏损的状态。

上市前3年,方舟健客亏了近9个亿。

一直在亏钱,又签了对赌,再没有新钱进来,故事就要讲不下去了。

所以上市,势在必行。

但方舟健客的这个故事,显然不够动听。

所以上市首日,公司股价就狂跌了45%!

更吓人的是,上市前三年统共才亏了近9个亿。

但上市后的第一个半年,方舟健客就亏了8个多亿。

主要原因,是股权激励导致的行政开支大增。

都知道,伴随着疫情过去,互联网医疗的风口也渐有淡去之势。

方舟健客想把资本故事讲好,首先要解决的,就是亏损的问题。

怎么扭转亏损的局面呢?!首先就是要把毛利率提升起来!

怎么提升?!卖壮阳药之类的保健品,可能是个选择?!

以国产伟哥“金戈”为例~

国产“伟哥”枸橼酸西地那非片(商品名金戈)去年全年的销售额就接近13亿元,毛利率更是高达91.28%,堪比茅台!

但这样做,又会不会影响平台形象和口碑呢?!

这事,你怎么看?!关注我们,评论区聊聊吧!