金融之家7月6日讯,当谈到采用最新的、数字化的管理个人财务的方法时,中国和印度的消费者远远领先于世界其他地区。

近期,咨询公司安永的一份报告显示,在以数字支付为代表的金融科技领域,中国和印度走在世界前列。

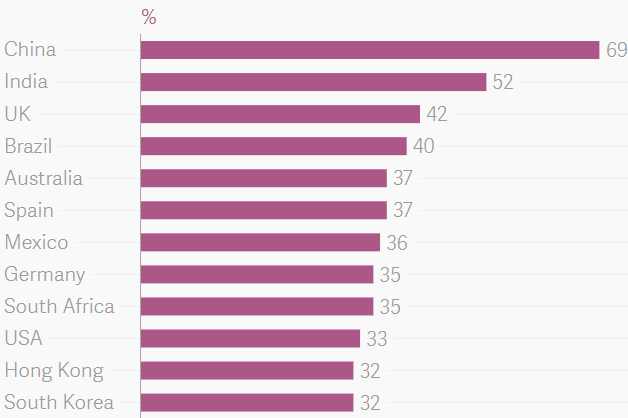

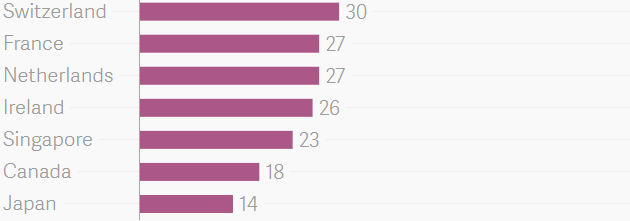

根据安永的调查,在过去的6个月里,在中国活跃的网民中,约有69%的人使用过两种或更多的互联网金融服务,在印度,这一比例为52%。而在英国,这一比例为42%,美国为33%,日本仅仅有14%。

接触金融科技的活跃用户

在这份报告中,并不是所有在技术上肯花钱的公司都能被称作金融科技。

摩根大通每年在技术上的花费超过90亿美元,但在安永的报告中却没有被认为是一家金融科技公司。相比之下,拥有支付宝的蚂蚁金服却在这个名单中闪闪发光。而判断一个企业是否属于金融科技领域,关键在于其思考金融世界的方式。金融科技公司更有可能将他们的DNA追踪到社交网络和在线市场,而不是实体银行的金库和店面的分支机构。

金融科技公司的在新兴市场已经真正起飞。

与发达国家不同,这里的人们没那么容易地获得一套完整的金融服务。智能手机的普及帮助这些地区的人们直接从金融空白期跳到了互联网金融时代,甚至省去了西方国家长时间形成的信用卡消费习惯。尤其是在中国地区,智能手机在国内的普及,令移动支付使用率比全球平均水平高出20%左右。

根据联合国的一项研究,中国支付宝和微信两个大玩家去年的数字支付总额达到了2.9万亿美元,用户数量超过10亿。在过去4年里增长了20倍。

相比之下,总部位于美国的PayPal,包括以及拥有约2亿活跃账户的P2P转账公司Venmo,在去年的支付金额达到了354亿美元——与支付宝和微信相比,无论是用户数量上还是支付总额上,都存在一定差距。

联合国的报告显示,中国金融科技的发展产生的影响非常深远。互联网金融的发展能够令更多人接触到储蓄和信贷,提高数百万普通民众的生活水平,同时有助于推动整体经济的发展。而西方大公司也可能会从新兴经济体那里获得创新想法,比如将更多的支付选项绑定到手机应用和社交媒体上,或许还会使用收集到的数据来提供更多的服务。

在印度,技术正在重新定义银行业。

数字支付正在迅速扰乱这个对现金友好的国家的消费习惯。在2017年4月的一项全球互联网安全与信任调查中,86%的印度人表示,他们在未来一年使用移动支付的水平可能将高于世界57%的平均水平。到2020年,这个亚洲第三大经济体将拥有5000亿美元的数字支付市场,占到中国GDP的15%。

今天,印度前40家银行和100多家合作银行中,有近70%的银行利用金融服务平台来管理其IT基础设施和应用程序。即使是非银行实体,如电信公司Airtel,也在与金融服务公司合作,帮助客户实现无现金支付。

在印度,移动支付业务在民众当中非常受欢迎。截至去年6月份,印度最大的电子钱包Paytm,已经拥有超过了2.25亿个用户。

监管的政策红利、社会信用体系的逐步完善,以及人工智能、大数据、区块链等技术的不断成熟给金融科技的发展提供了良好的发展环境。而这一切因素的组合作用注定了中印两国将在全球金融科技领域一马当先。

金融之家(ID:jrzjcom) 互联网金融媒体平台,专注报道互金行业事件动态,挖掘有价值的商业标的,深度追踪行业秘闻,揭露爆料平台问题。喜欢请添加金融之家,获得最快的行业资讯。