放弃自身扩张的利益思维,转而为了尊重消费者,低下头来思考、变革、行动的李宁,进入2016年之后,反而再次获得了回报。

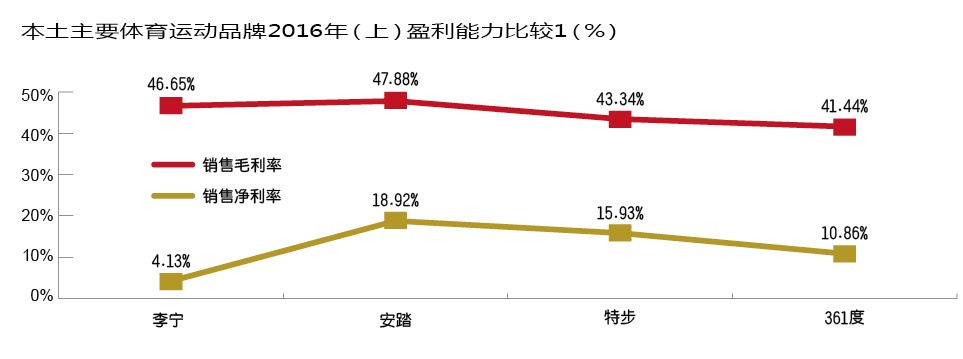

2016年8月,李宁公布了当年上半年的业绩。净利润达1.13亿元人民币,较去年同期亏损2900万元有所改善,收入则上升13%,达35.96亿元。这是自2015年度扭亏为盈及经营活动现金流转正之后,保持的持续性盈利。尤其是,毛利率提高1.5个百分点,经营现金流倍增至3.46亿元人民币,以及运营资金状况也逐步在改善。另一个利好消息是,以吊牌价计算,在当年9月份针对2017年第二季度订货会上,获得了高单位数的增长。

通过两次盈利的结果,现在基本可以总结李宁在前半程变革的经验,主要集中在两个方面:第一、全渠道业务变革;第二、互联网+运动生活体验。

全渠道业务变革。2016年上半年,在整体电商行业增长率大幅度放缓的情况下,李宁电商业务销售额仍旧维持高位增长,并在此基础上进一步探索和实现数据化运营。从公告中可以看到,李宁主要有以下两个聚焦点:

促销推广及整合会员平台。李宁正在完成线上线下会员一体化建设,通过会员整合和积极寻求多渠道的跨界合作,从而引进更多营销资源和时尚元素,增加并设计与市场相匹配、更多互动体验的促销活动方案,推动新品销售占比和售罄率。

O2O全渠道库存一体化系统平台。实现线上或线下某店下单,区域性物流中心(RDC)、全国性物流中心(NDC)或其他线下店发货的运营模式,打通库存壁垒,实现商品归属,从以物理位置为标准,向以销售实现为标准的转化。这有效改善了库存结构、库销比,提高产品周转速度和运营效率,为未来一体化的商品管理和营销活动埋下伏笔。

互联网+运动生活体验。回归之后,一向低调的李宁开始主动抛头露面。2015年上半年,有媒体曾报道,李宁带着渠道团队拜访了上海广州等地的商超集团,包括大润发、广百、上海百联等,达成了多项连锁网点、线上线下融合销售等渠道合作协议。李宁的意图,就是从传统体育装备供应商转变为“互联网+运动生活体验”服务提供商。这一转变,实际蕴含了针对产品、营销、消费者体验等三个维度:

产品创新。之前,李宁产品主要通过专业渠道销售,2016年开始,在新品研发、赛事推广和赞助资源等配合下,电商平台建立,并逐步探索与线下渠道的融合。在这样的背景下,李宁对其新品做出了详细的营销策略,尤其是对电商平台的消费者建立了会员全生命周期体系,通过等级、积分体系的建设,建立客户全生命周期体验,为新品的销售提供老会员保障。

营销创新。依托跑步产品矩阵+智能生态平台双引擎,并辅以线上线下的整合营销,李宁重新树立跑步的专业产品形象,从而加深跑者的认知和选择。具体做法分三步。首先,围绕核心产品的创新性整合营销。

以“超轻十三代”跑鞋为例,李宁利用大数据分析,将广告精准投放至约1400万目标跑步人群,视频播放总量达到4514万次;其次,深化跑步智能生态系统。目前,已有超过70万跑者使用智能跑鞋,李宁通过融合智能产品、专业实体体验渠道和移动互联网大数据,在线上线下实现沟通互动;最后,与多品牌联合举办李宁10公里线上跑步联赛,扩大影响力和参与度;并通过线上营销活动直接拉动跑者进入电商购买,带动销售。

体验创新。持续推动旗舰店内跑步Corner、李宁iRun俱乐部和李宁跑步品类店的开设,并配合销售部门的多店型策略进行针对性产品规划和铺货。

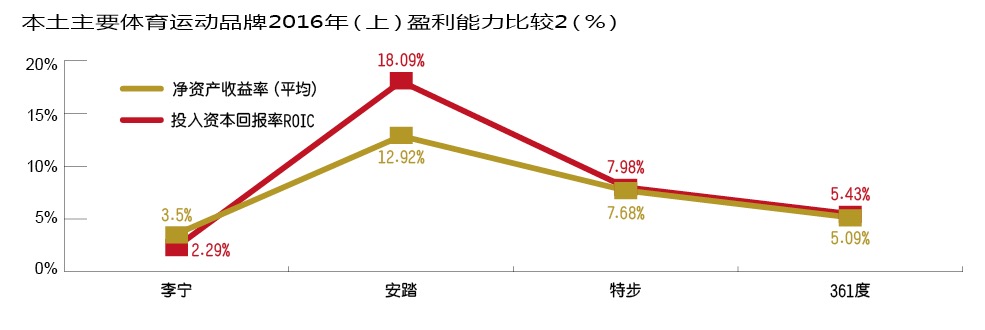

如果说,2015年李宁转亏为盈,有赖于变卖部分股权资产,那么2016年上半年,实现更大的盈利,则全部来自于经营性收入,也就是销售产品所得。从这个角度,说明李宁在前半程所做的全渠道业务变革,以及互联网+运动生活体验,应该是正确的选择。

那么,现在的李宁经营性收入的主要得益在于何处?在李宁全渠道业务变革中的所谓“线上线下会员一体化”正是关键,而线上更是关键中的关键。

网销冠军

尽管本文聚焦在李宁,但中国本土体育用品市场不会是李宁一个人在奋斗。李宁想到的线下线上一体化,对手也在做不同的攻略。如果将东山再起的李宁放在行业中,又是如何一种光景?

从目前线下门店数量比较而言,李宁的门店总量弱于安踏、特步、361度,但李宁计划重新开店以及整合现有门店的计划总量,基本上与特步、361度持平,相比之下,安踏计划做到8600〜8700家的扩张,显得更为突出。但显然,李宁的兴趣并不在线下,而是线上。

从运营方式来看,李宁、特步、安踏对电商业务,都采用自主运营方式,而361度先前将电商业务外包给多一度(泉州)电子商务有限公司,目前已经收购该公司80%股权。

从电商业务占收入的比例来看,其中李宁的电商业务2015年起快速增长,公司预期未来两三年内电商业务将占总收入的20%;特步对于电商业务重视度亦非常之高,目前收入占比已提升至15%左右,且善于打造“爆款”;安踏未披露电商业务的占比情况,但预计截至2016年底安踏主品牌10%的销售将由电商渠道贡献;而361度曾于2014年报公布其电商业务收入占比约为10%,且仍在快速增长。

电商的另一个问题就是,线上线下渠道利益左右互搏的问题,而李宁提出的是一体化。李宁不允许经销商和分销商在线上售卖当季新品;安踏规定,第三方线上零售商、线下分销商需获授权开设及经营线上店铺;特步则选择了和分销商联合的O2O模式来合作运营,即消费者订购的产品由其附近的店铺交付,客户亦可从实体店订购产品,然后可从线上平台或备有存货的其他分销商处交付;361度规定,未经批准,分销商不得通过由其本身或任何第三方开发的电子商务平台销售公司产品。

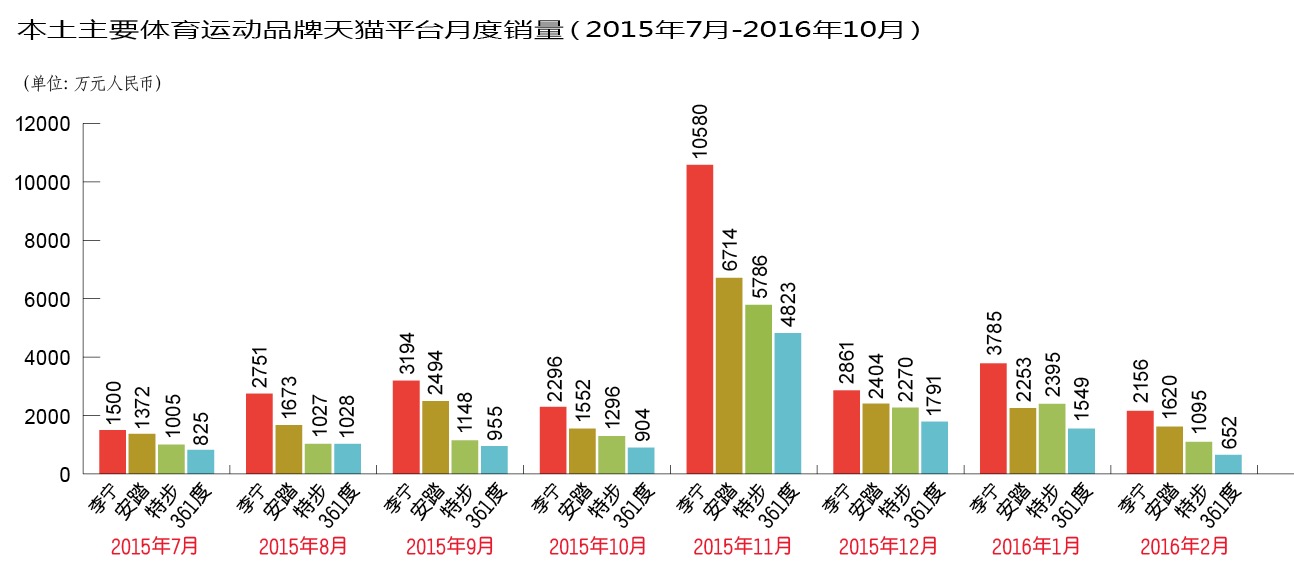

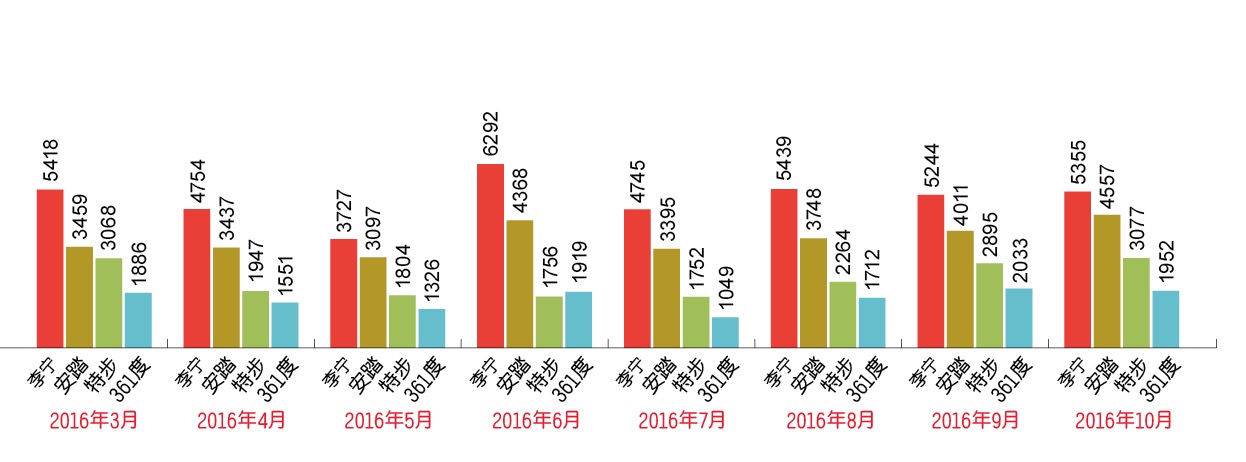

不管运营方式也好,还是线上线下渠道分配也好,总之,线上的经营销售数据是最好的解释。根据淘数据、亿邦动力的整合数据,以2015年7月至2016年10月在天猫平台的数据时间段,可以发现四家本土主要体育运动品牌之间,存在着巨大的差异。

以2015年7月〜2016年10月为时间维度,在天猫平台上,李宁的销售金额达到了约合7亿,安踏约合5亿,而特步、361度则分别约合3.5亿、2.6亿,显然,李宁将电商融入公司的核心业务之后,成绩明显。

所谓“得天猫,得电商;得双11,得电商天下”。李宁在包括2015年“双11”的整个月度中,仅天猫平台就拿到了约合1.1亿的收入,第二名的安踏则为0.67亿,而在2016年“双11”的一天,李宁再次突破,仅一天之内就拿到1.8亿收入,并蝉联本土主要体育运动品牌中的冠军。

那么,李宁在以天猫平台为主的电商渠道上,是否单纯依靠新品、打折促销来刺激网销?

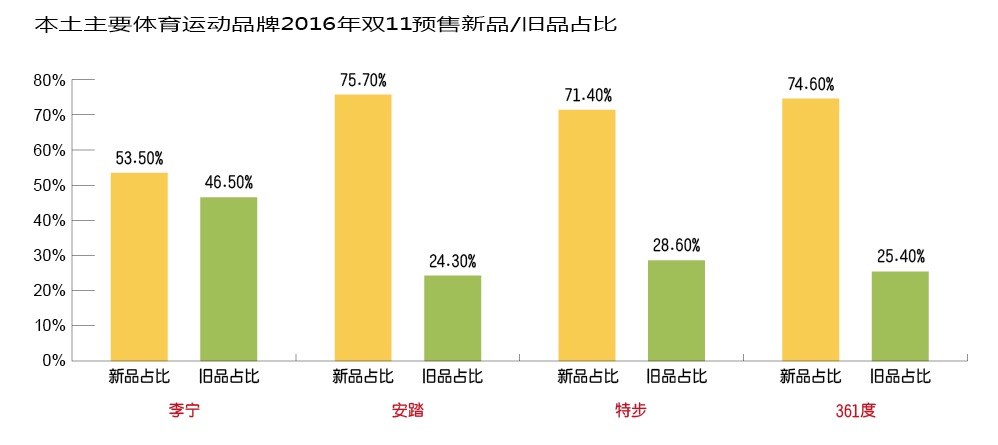

在“双11”这个关键的时刻,“新品、旧品”的占比,可以反映公司在“双11”利用电商渠道清库存和推新品之间的侧重关系。根据四家本土主要体育运动品牌产品的新品、新品占比预售数据来看:李宁预售的新旧产品占比较接近,而其余三家更多的是通过新品销售来驱动,但为什么它们意图通过新品销售,仍然未能超过李宁呢?唯一的解释是:要么是网上的消费者更钟情于李宁的产品,要么是李宁的网上折扣促销力度更大。

真相在于四家公司的折扣。根据分析机构聚桐的跟踪,2016年“双11”的这一天,李宁产品的折扣率为46.68%,而安踏、特步、361度,分别为51.44%、47.23%、48.47%。也就是说,在折扣率上,安踏为第一、李宁的折扣率是最低的。根据这一事实依据,说明在天猫平台上,李宁获得的销量第一,不是依靠折扣促销形成的,尤其是在这么高的旧品销售比例下,完全得益于李宁回归后所打造的粉丝基础。

李宁在本土主要体育运动品牌网销上暂居第一,固然可喜,但也存在一个隐忧,就是其网销上高比例的旧品,实际反映了其库存没有得到完全消化。尽管,网销是一个快速消化渠道,但物极必反,等消费者熟悉了套路,也会有不买账的一天,表面上,另外三个对手在网销水平上暂不如李宁,但他们新品占比都超过70%以上,需要知道的是,网络消费存在很大的变动,潮流变迁更是常态,而不断推陈出新,可以长期对网上消费者形成粘性,这是李宁必须反思的。

当然,李宁产品也在不断创新,尤其是还推出了一些带有芯片的智能跑鞋,但这类运动鞋,是否形成了一个集群的消费效应?有网友爆料,其在购买李宁智能跑鞋之后,还特意将鞋里芯片去掉,理由很简单,现在很多手机、可穿戴等电子产品,本身都有监测运动的数据软件,而李宁的智能跑鞋反而显得有点多余。

除此,网销不代表公司运营能力的全部,李宁还需要认真对比和对手的整体差距。