8月16日晚,中国联通集团披露了混合所有制改革方案,BATJ、苏宁、光启互联等网络和连锁巨头都榜上有名。尽管人们很快发现了方案的漏洞,联通也紧急撤回方案,但5天之后的8月21日,联通的混改方案还是被证监会“特批”通过,股票复牌后不出意外,一字涨停。

在一向强调法治的环境下,在刘士余铁面无私的面孔下,证监会还是“特批”联通上市,这事耐人寻味。

我过去一向认为,“做大做强国企”和“混合所有制改革”好像是两条线,所以怎么统一起来貌似令人头痛。但通过联通的混改方案我总算明白了:混合所有制改革是为做大做强国企服务的,这就是联通混改的本质。

混改的初衷或主要目标是带来法人治理结构的优化,让民企在国企董事会中有真正的发言权,可以参与国企的管理和运营。但是联通的混改方案完全不是这样,民企,哪怕是出了巨资的巨头,在国企中仍然没有实质的管理权,民企是为国企装点门面的。当然,混改必须给参与的民企好处,否则谁还参加?所以混改的另一个后果是:虽然民企在国企中没有话语权,但却可以提高政治地位。一堆参与混改的民企毕竟出了巨资,它们会蜂拥鼓噪,为国企(比如联通)拉客户,加上国企实行了半价的巨额股权激励(联通混改将向核心员工首期授予不超过约8.48亿股限制性股票,募集资金约32.13亿元,基本上是停牌前A股的半价),中高层管理者也会努力几年,于是股东们和管理者会共同努力,把国企未来几年的财务报表做得尽量好看。这样三年之后股票解禁,各位大股东和高管们可以在高位转让或者卖给二级市场的散户了,安全发财并退出。

我的上述说法有什么理由吗?

我们看看参与混改的各个巨头的出资情况。

一共九家公司,这些公司的背后到底是谁呢?我们一一分析。

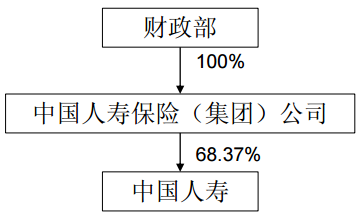

1、中国人寿。不仅出资最多,而且是正牌央企,股权结构如下。

人寿的业绩已经明显劣于平安,这次混改出资200亿左右,也是豁出去了。

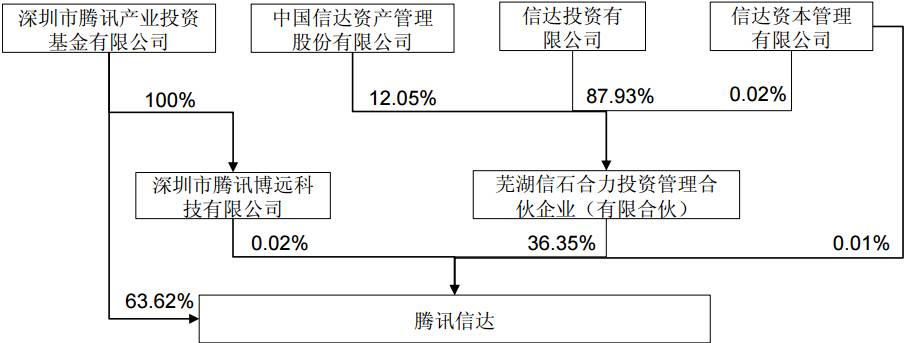

2、腾讯信达。虽然排名第二,但出资额只有人寿的一半,股权结构如下。

它的控股股东是深圳市腾讯产业投资基金有限公司,这家公司是个什么公司呢?

查信息得知,该公司的法人是任宇昕,之前在华为工作,2000年加盟腾讯,先是编程高手,后成为腾讯资深高管。这样的人担当法人,企业显然是腾讯的。

但是深圳市腾讯产业投资基金有限公司的股东却是四个人,分别占25%的股权,分别是:

这家注册资本达19亿的公司的股东居然是四个人,而且出资额都一模一样,法人任宇昕却不占任何股份,令人感到相当奇怪。很显然,这种安排是刻意而为的,说明这是在腾讯完全控制下的企业。由它控股的腾讯信达,参与联通的混改,说明腾讯确实是出了大力的。

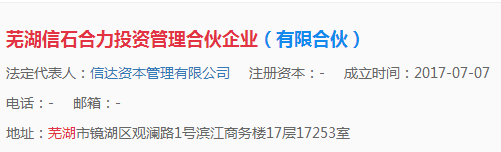

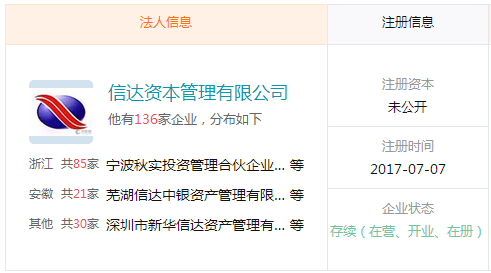

那么,占比腾讯信达另外大约1/3股份的“芜湖信石合力投资管理合伙企业”是家什么企业呢?

这家企业才刚成立一个多月,如下所示。

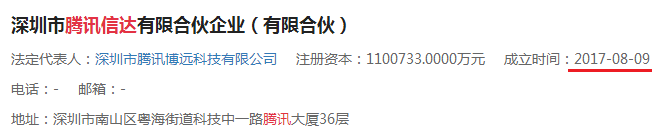

由此看来,主要由“深圳市腾讯产业投资基金有限公司”和“芜湖信石合力投资管理合伙企业”参股的“腾讯信达”,其成立时间应该晚于2017年7月7日。一查果然如此:

也就是说,在8月16日联通公布混改方案前一个星期,腾讯信达刚刚成立,然后就以第二大增资股东的身份进去了。

“芜湖信石合力投资管理合伙企业”的控股股东是“信达资本管理有限公司”,这家公司成立于2008年12月,是“中国信达资产管理股份有限公司”旗下股权投资(PE)业务的主要平台。而“中国信达资产管理股份有限公司”的前身是“中国信达资产管理公司”(各种相似的长名字太多,所以大家一定要仔细看)成立于1999年4月,是经国务院批准,为有效化解金融风险、维护金融体系稳定、推动国有银行和企业改革发展而成立的首家金融资产管理公司。

腾讯和这样一家公司联合成立“腾讯信达”并参与联通混改,我没什么说的,只能点上一根烟,继续写第3家。

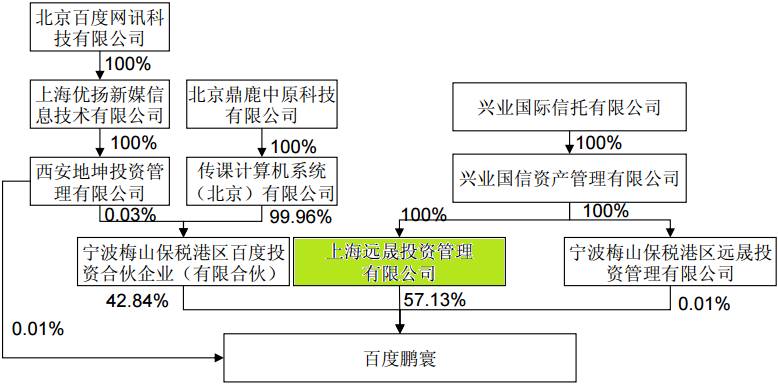

3、百度鹏寰。股权结构如下。

由于股权有点复杂,所以我把百度鹏寰的大股东用绿色显示了。

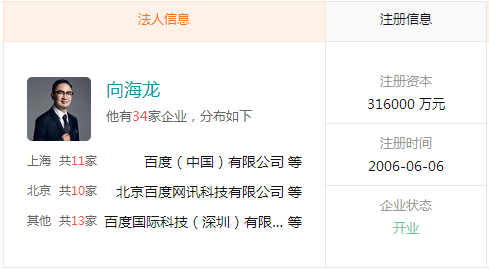

可以看出,虽然百度鹏寰挂着“百度”的名字,但是百度控股的“西安地坤投资管理有限公司”在“宁波梅山”公司中只占有0.03%的股权,另外99.96%的股权属于“传课”,而“传课”又被“北京鼎鹿中原科技有限公司”100%控股。“北京鼎鹿中原科技有限公司”注册资本31.6亿,法人是向海龙,他2005年进入百度,目前担任34家企业的法人。

但是他并没有持股“北京鼎鹿中原科技有限公司”,这家公司的股东有两人:梁志祥和王晓东,他们都是百度高管,而且各占50%的股份。所以“北京鼎鹿中原科技有限公司”也隶属于百度,百度采取了和腾讯类似的手法,掌控着这家公司。

回到“百度鹏寰”。百度在“百度鹏寰”中只占有不到43%的股份,另外57%基本上属于“兴业国际信托有限公司”,这家公司的注册资本是50亿,大股东是“兴业银行股份有限公司”,占比73%。所以,与其说“百度鹏寰”是以百度为主,还不如说是以兴业银行为主。是以兴业银行为主,参与了联通的混改。

顺便说一句,“兴业国际信托有限公司”的前身是“联华国际信托有限公司”,2003年3月成立于福州,是经国务院、中国人民银行批准设立的股份制金融信托机构,当时是福建省唯一一家信托公司。

各位看官,你们认为百度以后能在联通的内部管理中说得上话吗?

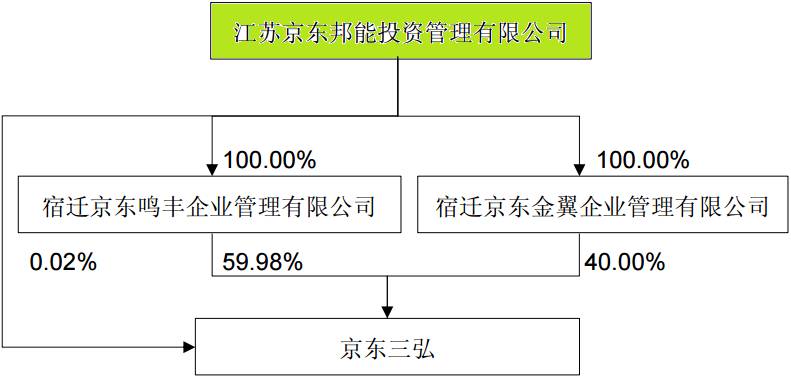

4、京东三弘。股权结构如下。

不能不说宿迁人刘强东是个实在人,注册资本8000万元的“江苏京东邦能投资管理有限公司”是他个人100%控股的企业,这个企业又100%控股京东三弘,所以是刘强东参与了联通混改,并买入了7.32亿股,耗资40多亿。因此表面上看,刘强东出的钱比马化腾、李彦宏都少,但真要是按股权计算,他应该是最大的个人出资人。

但是,京东三弘是刘强东100%控股的企业,和京东没半毛钱关系,是刘强东个人参与了联通的混改。

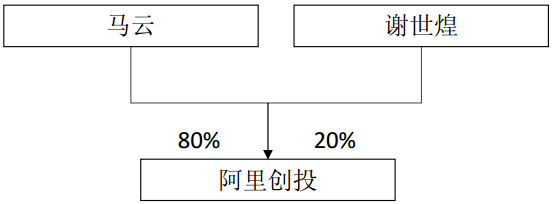

5、阿里创投。股权结构如下。

和刘强东类似,是马云(以及谢世煌)参与了股改,和“阿里系”没有半毛钱关系。谢世煌是阿里巴巴集团的联合创始人、投资总经理,1999年起就在阿里工作,老资格了。由此可见马云和他的关系。

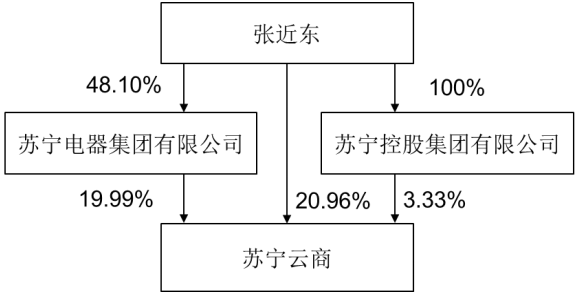

6、苏宁云商。股权结构如下。

张近东占有苏宁云商大约35%的股权,但由于阿里系入股了苏宁(淘宝占苏宁云商20%的股份),所以苏宁云商对联通的入股,可以看成以张近东和苏宁为首、阿里为辅的结构。苏宁云商入股5.856亿股,耗资大约将近40亿元,这对于缺钱的苏宁真是不算少了。

我们知道,京东和苏宁基本上是对头,苏宁最近几年的经营乏善可陈,前一段时间又遭到了对外投资(足球俱乐部)的批评。所以苏宁能参与混改,背后有没有什么人在推动呢?张近东算是拼了老命了。

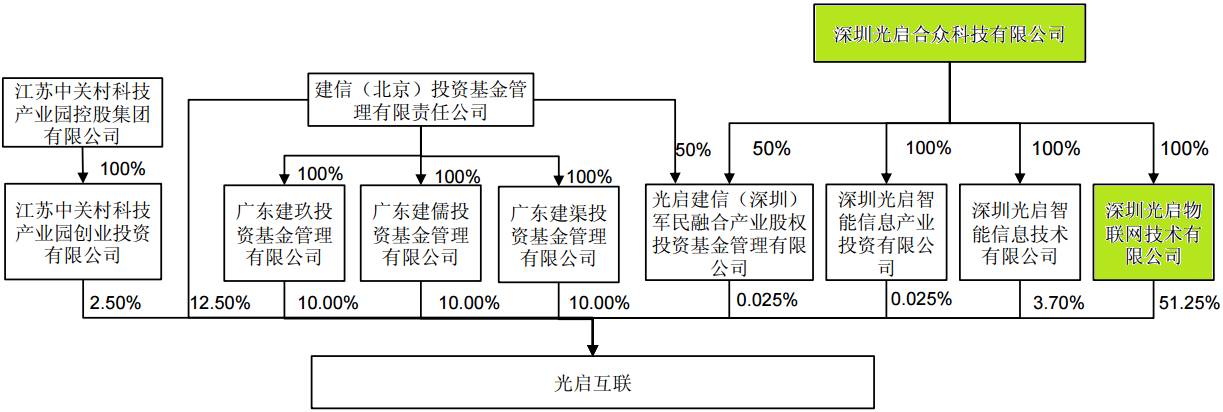

7、光启互联。股权结构如下。

好复杂啊!点击可看大图。“光启互联”的大股东是“深圳光启物联网技术有限公司”,该公司又由“深圳光启合众科技有限公司”(以下简称“光启合众”)完全控股,加上“光启合众”控制的其他几个公司都入股了“光启互联”,所以我们必须研究一下它。

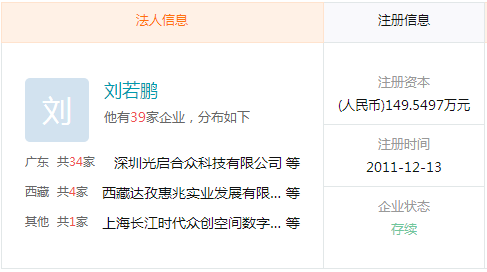

“光启合众”的注册资本并不多,只有100多万,2011年成立,但法人刘若鹏同样有几十家公司,他占“光启合众”的股权大约是35%。

刘若鹏在深圳长大,自深圳中学毕业后,先后在浙江大学、美国杜克大学求学,被称为“深圳新生代科技专家”。从上面的股权结构图可以看出,他是“光启互联”的大股东。

但另一家“建信(北京)投资基金管理有限责任公司”也不可小视,因为它占有“光启互联”大约42.5%的股份。此公司2011年一开始的注册资本是3000万,现在已经膨胀到20.61亿,一看就是搞投资的,法人王业强同样有12家企业,其中六家在北京,四家在福建。看样子来头不小。

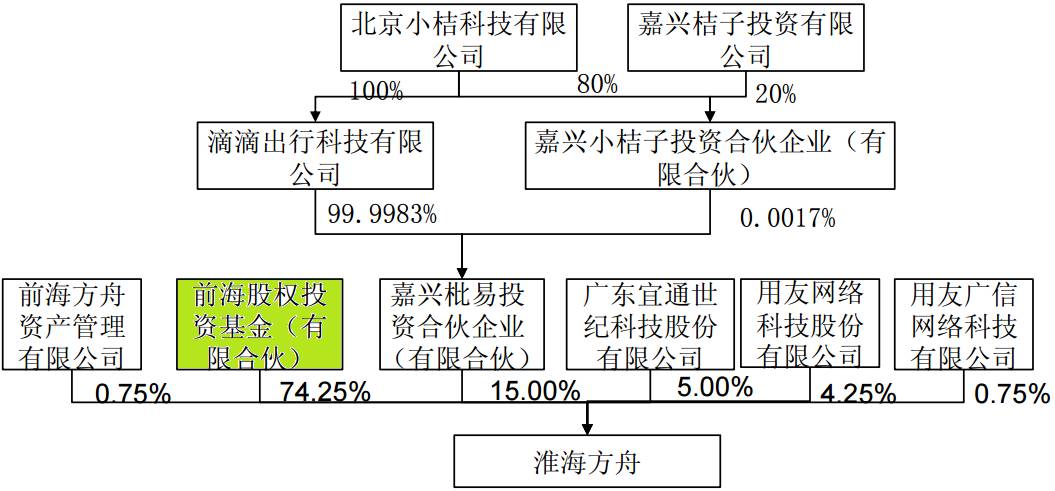

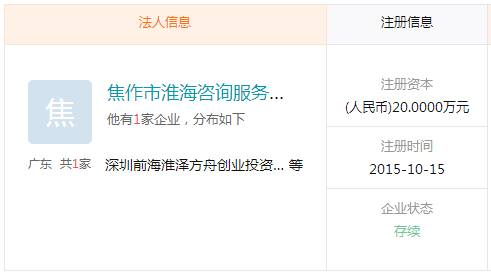

8、淮海方舟。股权结构如下。

同样比较复杂(点击可看大图)。不过,大股东是“前海股权投资基金(有限合伙)”是很明显的,因为占比74.25%。这个公司的注册资本是270亿,大家伙,控股方是“前海方舟资产管理有限公司”,但“前海方舟”的注册资本只有一亿,它的占股80%的大股东是“深圳前海淮泽方舟创业投资企业(有限合伙)”,“维泽方舟”的法人又是“焦作市淮海咨询服务中心”,控股80%,简直是一层套一层。所以,参与混改的“淮海方舟”如果上溯控股公司的话,应该是这个在河南焦作的咨询服务中心。

顺便说一句,最后两个“深圳前海淮泽方舟创业投资企业(有限合伙)”和“焦作市淮海咨询服务中心”,注册资本分别只有20万元。但是这两个小公司却能控股注册资本高达270亿的大家伙,并参与联通混改,真是令人惊叹。

实际上,这一连串公司都有深厚的政府背景,因为法人靳海涛曾任上市公司“深圳赛格股份有限公司”副董事长兼总经理、国发投资管理有限公司总经理,现在已经退休了。他是焦作人,所以把公司成立在焦作也就可以理解了。

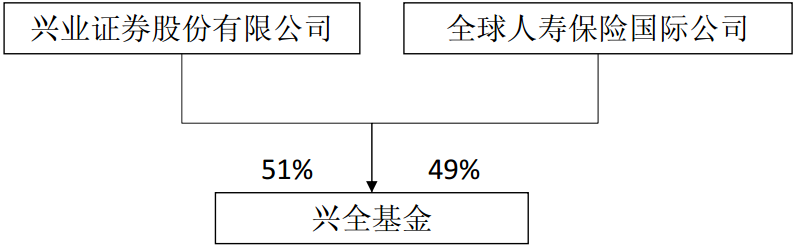

9、兴全基金。股权结构如下。

股东结构简单,兴业证券是券商,没什么说的;“全球人寿保险国际公司”好像很神秘,因为它的注册资本、注册时间、企业状态都没有公开,在百度或搜狗浏览器里搜,也都没什么新闻。但在北京安联大厦却有一个“北京代表处”,而且能参与联通股改,实力也非同小可。

篇幅有限,分析到这儿已经差不多了吧。总结一下:

1、入股的九家公司,大部分的背景都非同小可。

2、表面上看,貌似BATJ乃至苏宁的名头都很响,但实际上它们的出资没有人们想像的那么多。

3、这次混改的第一参股者是正牌央企中国人寿,加上各个民企大多是和其他有背景的企业联合入股,相互之间也有各种制衡关系。因此,虽然BAT的名头很响,但它们不可能参与联通的管理,我相信它们也没有这样的奢望。因此,通过长达五个月的机制设计,联通的混改就是为做大做强国企服务的。这和当初混改的初衷或主要目标是“带来法人治理结构的优化”,好像相去甚远。

这次联通混改,以“定增 + 转让 + 员工持股”的方式,共引进资金约779.14亿元。引入这么多钱,high上几年,三年或五年之后股东或高管们高位减持或转让,显然很舒服。如果作为混改第一股的联通的方案都是这样,还被特批通过了,对于其他混改……

做大做强国企!

那么,联通为什么那么急吼吼地要混改呢?

因为联通的业绩太差,太缺钱了。

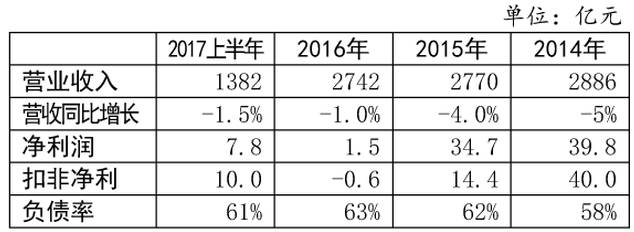

下表是联通过去几年的营收、净利润的情况。可以看出,2014~16年,联通的营收每况愈下,利润更是大幅降低。但是今年上半年,在营收继续小幅下降的情况下,净利润居然同比增加好几倍。这是不是为了股改?很难说。

表格来源:沪上感悟生活

这个业绩怎么样?可以看看中国移动(港股00941)的情况,如下表所示(单位百万元):

可以看出,虽然中移动的利润在徘徊,但每年的营收都略有增长,而联通的营收每年都在下降,利润更是降幅巨大。估计再不融资,真的撑不住了。好像在秋天到来之前不把这事办了,有些人就不舒服,或者感到任务没完成?

联通受到国家如此特事特办,如此优待,对联通肯定是件好事。但是从更大范围来说,是好事还是坏事呢?

8月22日,联通复牌后已经两个一字涨停了,而且封板上有100多万手,看来钱景确实巨大。散户若要参与这些混改的股票,也不是不行,但一定要趁早,否则以后就是接盘侠。那些投资机构们,那些半价入股、享受股权激励、本来就有高薪的央企高管们,他们将赚得盆满钵满。