作者:王剑

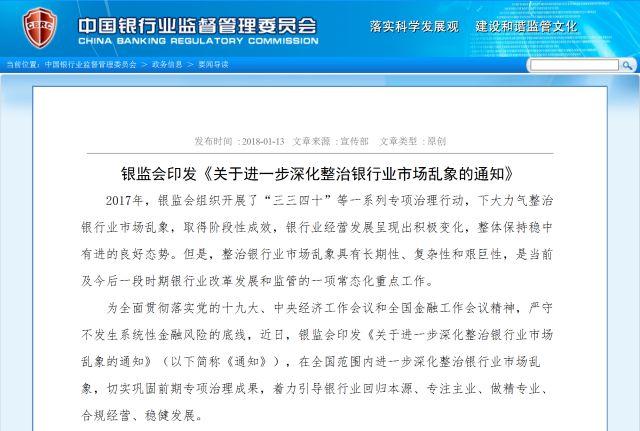

2017年以来,银监会开展了“三三四十”等一系列整治银行业市场乱象的行动,取得了不少成果。但乱象整治不是一蹴而就的,而是项永久工程。所以,银监会升级了原来的整治工作,把前前后后各种整治要求,汇总梳理成了《关于进一步深化整治银行业市场乱象的通知》(银监发〔2018〕4号),袭击了这个周末。

银监会在《答记者问》中详细阐述了这个文件的背景、思路和内容(请大家务必认真阅读学习),基本上把我们这些市场分析人士的分析工作做完了。我们苦苦琢磨还能为大家写点什么。

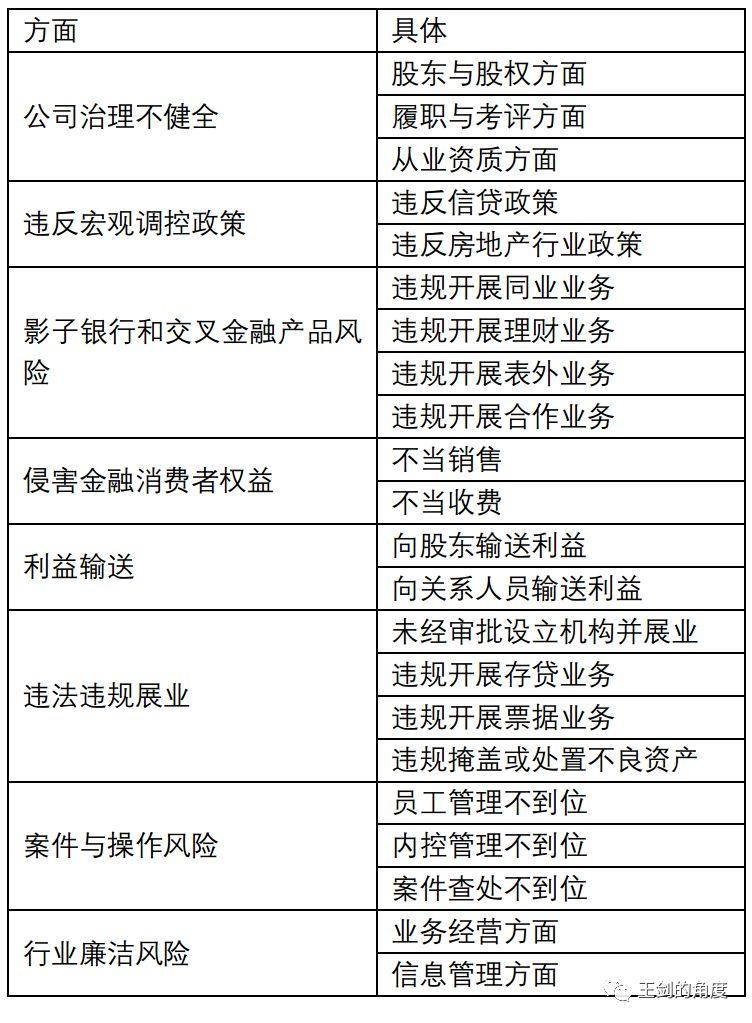

其中,4号文附件2中提出整治的要点包括8大方面,具体22条。

细读正文,发现这简直是银行业乱象的汇总。银行们去搞这么多乱象,自然是有谋利动机的,很多这些乱象的本质是突破现有监管规定,去赚更多钱。所以,这张表同时也是银行业过去赚外块的方法汇总,但现在可千万别去学了……

而银行突破监管去赚更多钱,这是由银行业的天然属性决定的。对此,除了严查严管,没有其他捷径。

为什么要监管银行业

银行业的收入,主要来自净息差收入,此外还包括一部分直接收费和投资收益。不喜欢银行的人士把这两块收入戏称为“高利贷”和“乱收费”。

净息差收入是生息资产、计息负债的利息之差。

为扩大净息差收入的方法,一是做大业务规模,二是扩大利差。

先说做大规模。放100块贷款,和放200块贷款,能赚到的钱当然是后者更多(假设利率相近)。但在银行股东投入的资本金固定的情况下,要放更多借款,只能依靠更多的负债,这意味着整间银行的财务杠杆在提高。所以,加杠杆是赚钱的一种方法。

然后是扩大利差。这里先要理解息差的本质,息差包含了银行承担的信用风险和流动性风险。

信用风险:银行发放贷款要承受信用风险,风险却不能转嫁给存款人,由银行自身承担,因此银行要获取相应的风险补偿(信用利差),包含在息差里。

流动性风险:银行贷款的流动性差,而存款流动性好,要随时应付存款人提现,中间若出现存款人大额提现,银行不得不折借或变卖资产去应付,为此遭受的损失也不能转嫁给存款人,流动性风险由银行自身承担,因此也要为此获取补偿(流动性利差),也包含在息差里。

所以,扩大利差最直接的方法,是去承担更多的信用风险、流动性风险。前者是指贷款投给风险水平更高的客户,自然能收到更高的利息。后者是指资产与负债的利率期限更加错配,资产更长(利率更高),负债更短(利率更低),利差也就扩大了。

所以,上述三种方法被归纳为:

加杠杆、降信用、加错配

永不停息的猫和老鼠游戏

银行经营,本质是要平衡收益与风险,不能为了赚钱而过度追逐风险。可惜,在欲望驱动下,古今中外,总有那么一些胆特别肥的银行,为了追逐盈利而过度拥抱风险,最后倒闭。银行倒闭涉及广大存款人利益,跟街边餐馆倒闭可不是一回事。所以,才有了银行监管。

监管的根本目标,是遏制住银行为了逐利而过度拥有风险,确保稳健经营。所以才有了资本充足率、不良资产率、流动性匹配等方面的种种监管指标,要求银行不得突破,从而遏制银行们的加杠杆、降信用、加错配等行为。但是,在金钱的诱惑下,总有那么些银行,通过种种手段,美化监管指标。这些手段,都已列在4号文之中。

监管层与银行之间猫和老鼠的游戏,可能永不停息,很难有大功告成的那一天。上文已陈述,银行业务天然的盈利模式,决定了它们肯定有动机去扩大盈利,而方法便是拥抱更多风险。要想阻止它们这么做,内在的只能不断提高银行人员们的责任感,外在的则只能依靠监管干部们永不懈怠的严查严管。

(本文由作者王剑授权原创发布,如需转载请和作者联系)

作者:王剑,国泰君安证券股份有限公司银行业分析师,2016、2017年新财富银行业最佳分析师。首发微信公众号:王剑的角度(wangjianzj0579)