文/新浪港股(微信公众号xlgg-sina)专栏作家 香港智远

在港股金融行业中,投资者更多关注银行、保险等标的,导致非银行金融服务公司容易被忽略,而对于非银行金融服务公司的不了解,可能使投资者错过了中金投(605.HK)这一类潜力较高的投资标的。

对于金融行业,市场向来诸多争议。虽然行业利润相对较高,但企业质素参差不齐,行业监管较松散,整个市场相对混乱,令投资者对该行业的投资态度保持谨慎。近日来,“现金贷”新规引起热议不断,长期来看,金融政策与监管趋严排除的只是行业中“裸泳”之流,是有利于行业整体健康有序发展,投资者大可不必投鼠忌器。在港股金融行业中,投资者更多关注银行、保险等标的,导致非银行金融服务公司容易被忽略,而对于非银行金融服务公司的不了解,可能使投资者错过了中金投(605.HK)这一类潜力较高的投资标的。

先简单介绍一下公司,作为港股非银行金融服务公司中的代表,中金投是中国领先的中小微企业综合金融服务商,主要在国内从事综合短期融资服务,包括短期融资、贷款担保服务以及相关管理及咨询服务。公司主要产品包括短期直接贷款、小额贷款、境内外放贷牌照的综合使用、汽车专项市场担保贷款、银行房产按揭加成贷款等等。

严格风控 钱要稳着赚

由于港股机制的灵活性,港股中小市值公司更有可能带来高收益率。但高收益率往往伴随着潜在的高风险,中小市值公司中也有“50只不能买的港股”这样的隐藏雷区。若要分辨出公司质素好坏,基本面则是标准中的关键,对于金融服务公司更是如此。

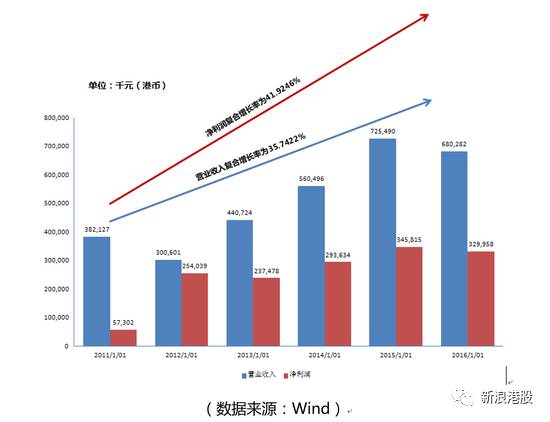

中金投往年的数据显示,2011年-2016年收入复合增长率超过35%,净利润复合增长率高达42%,业绩表现出色,在行业中亦毫不逊色。

公司增长动力的主要来源是贷款规模的高速增长,据公开资料显示,中金投的贷款规模增速逐年加快,截至2016年,公司贷款规模已达32.06亿元,2014-2016年复合增长率约37.1%。

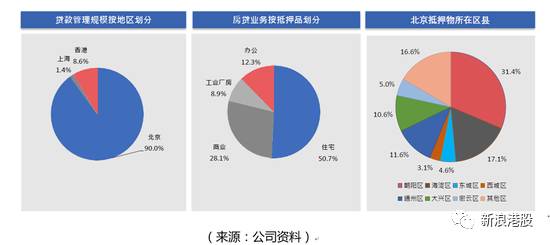

当然,在金融行业中,风险控制是金融业务的核心准则,业务的健康发展比增速更加重要。中金投所面向的贷款对象以中小微企业为主,并大多以房屋、车辆等作为抵押品,房贷业务的抵押物则均为一线城市的房产,抵押品绝大部分在核心地区。可以看出公司对抵押物的标准较高,保持良好的资产质量,风险管理体系较为审慎。

中金投的抵押率维持在50%以下,历史坏账损失率为0%,非系统性风险极低。截至今年,公司所产生的逾期贷款仅占3.5%,其中需要通过法律程序收回本息的只占约1%。在风险控制方面中金投的历史表现稳定且优秀。

另一方面,公司近年来分红稳定,近三年股利支付率均在25%或以上,为股东带来可观的回报。今年中期股利支付率已有22%,按照历年的分红策略,全年派息率大概率在25%以上。

在同等体量的公司里,中金投的基本面表现可圈可点,算得上质素好的公司。然而港股市场最大的特点还是“不见兔子不撒鹰”,即使以往的成绩优秀,公司未来是否能保持高速增长,才是投资者做出判断的关键。对于中金投这类非银行金融服务公司,我们可以从市场需求端与公司增长潜力两方面来分析。

流动性趋紧 中小企业需求旺

今年第二季度以来,央行保持实行稳健中性的货币政策,今年迄今,基础货币下降约4000 余亿,降幅仅次于2015年,基础货币减少主要是受央行主动投放减少、财政存款回笼、外汇占款压缩的影响,流动性投放明显低于去年。由于“削峰填谷”导致流动性趋紧,大部分企业较难获得信贷资金,中国中小微企业的融资需求却被传统金融机构所忽视,而国内面向小微企业的金融服务公司明显不足,这也为中金投这类的非银行金融服务公司提供了更多发展机会,市场需求仍然旺盛。

股东权威背书 公司不差钱

究其根本,贷款业务收入的主要来源为利差,而公司拥有的资金越多,越能更好地享受利差带来的收益,因此在非银行金融服务行业中,资金来源成为最主要的发展条件。公司实行多元化渠道融资,除业内常用的股东增资及银行贷款外,还使用包括离岸人民币债、港元债、及资产证券化等创新的融资方式。今年已有三项新增与拟发行的融资计划,总额度近14亿元人民币,期限为3-5年,扩充公司资金之余助力业务长远发展。

另一方面,目前公司拥有包括复星集团、建银国际、惠理集团、中国东方资产管理公司、M&G等战略股东,其中二股东中合担保为国内规模最大的专业融资担保服务机构之一,也是中国唯一具有国际信贷评级的中国融资担保公司,其拥有的股份自2015年5月起自锁三年,近期不会产生较大变数。除此之外,中国东方资产管理公司亦具有央企背景,复星与惠理自然也不必多说,资金资产实力非常雄厚。这些股东除了为公司作出权威的背书之外,亦能带来丰富的业务及渠道资源,可谓“背靠大树好乘凉”。

收购香港领达业务打开新局面

从上述情况来看,中金投“粮草”充足。但公司显然不止步于此,从今年开始明显进入“出击”状态,在今年新增三项融资计划的“装弹”后,公司在收购行为上的表现开始变得激进。今年4月,集团以港币3.165亿向惠理集团收购成都惠信小贷90%权益,近日又以总代价约10.79亿元收购东亚银行全资附属公司领达财务。这两次收购明显为公司带来更多新的增长动力。

(1)市场版图扩充

此前中金投的业务范围主要集中在北京地区,今年4月公司收购惠信小贷,将业务覆盖范围扩充至成都地区,近日收购领达财务,业务将进一步扩大至深圳及重庆两地。领达财务在香港属于准一线的财务公司,该公司总贷款余额约7亿元,其中香港本地占4亿多元,内地达3亿多元,75%为抵押贷款,25%为无抵押消费贷款,客户超过2万个。两次并购完成后,对中金投未来取得银行授信,增加市场占有率和拓展融资渠道等方面都有明显提升。

(2)扩大牌照资源优势 进军新金融服务领域

公司经过多年业务累积,已拥有小额贷款牌照、融资担保牌照、典当行牌照、融资租赁牌照及资产管理牌照等多种金融服务牌照。中金投完成收购之后顺利获得深圳、重庆及成都区域的小贷牌照,扩大公司牌照资源优势。香港领达已经有经营无抵押贷款业务,公司可借此收购达获得新的无抵押贷款业务,对进军消费、供应链等新金融服务领域有很大的帮助。香港领达拥有客户的移动端app,一定程度上亦为中金投注入新的获客来源及金融科技元素。

(3)向轻资产化转型

随着未来运营成本的上升和利差的减少,单纯依赖利差的盈利模式难以维持金融企业的长远发展。为了取得突破,中金投近年来也开始进行资产轻量化转型,实行轻资产经营策略。除了传统利息收入之外,公司扩大收入基础,提高非息收入占比。今年起,中金投与复星恒利共同成立了乾隆资产管理,旗下的康诺信贷基金投资香港住宅的一按和二按项目,拓展财富管理业务。收购领达后,中金投或趁势在香港设立互联网金融平台,用自动化的方法审批贷款,利用领达的品牌开展线上贷款业务,进一步完善轻资产业务。

综上所述,以中金投目前的基本面与新项目进展来看,公司的上升动力应仍未见顶。根据最新的数据,目前公司股价在0.7港元附近浮动,市盈率仅为8倍左右,低于行业平均水平,可以看出今年以来公司股价尚未反应出并购后带来的增长潜力,等收购后的资产整合完成,或有望迎来一波市场的重新评估。恒指此前一度突破了3万点,港股牛市也将进入下半场,在资金完成蓝筹股的估值修复后,注意力也将从大市值蓝筹转向优质且增速较高的中小市值公司。中金投“粮草”已备,是否能抓住机会突围而出?且看后市如何发展。