最近一段时间以来,我们不断被人民币贬值的信息所刷屏。面对着日益增长的生活成本,人民币却在悄无声息地贬值,市民该如何打理好手中的存款,如何理财才能跑赢贬值的速度,打好这场人民币保值的守卫战?

胡小姐是一家公司的白领,每月薪水不低,年收入在10万左右,上了几年班,攒了一些钱,但是令胡小姐苦恼的是如何理财才能保证手里的钱保值甚至是升值?

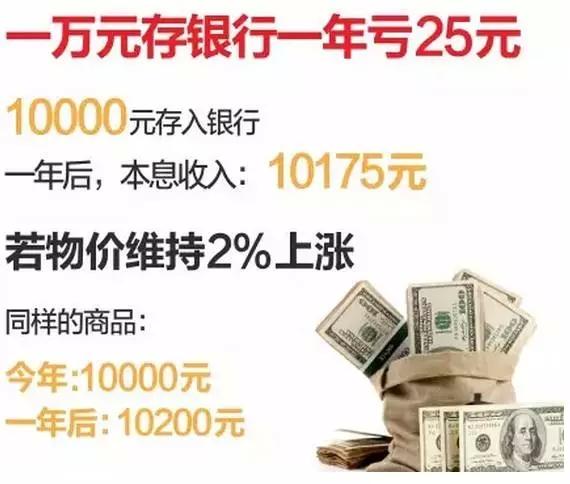

前两年,胡小姐在父母的资助下,购买了一套小公寓,每月还贷款1000元左右,对她来讲并不吃力。目前手中已经攒下了20万元,应该做点儿什么?明哲霸金让你一图秒懂。

可行的防贬值策略与资产保值建议

(1)人民币合格境内机构投资者QDII基金

随着人民币贬值,通过投资海外的人民币合格境内机构投资者(QDII)基金配置美元资产,一方面不用考虑个人购汇的额度限制,另一方面又可以获得相对于美元存款更高的收益。

(2)离岸美元结算基金

投资者可于香港直接投资“于人民币合格境内机构投资者(QDII)基金”以外的环球基金组合,包括中国境内的股票或债券基金。香港金融产品信息公开,并必须受证监会审批认可,从业员也必须受金融管理局及证监局监管。而且香港绝大多数基金都以美元作为结算货币,也有少部分以欧元、港币、英镑、日元、澳元等货币结算。基金种类有较多选择,部分每月派息基金,年化利率达9%,较国内美元理财产品或美元定存高。

(3)离岸美元结算债券

对于喜欢定息类而又较保守的投资者,可考虑购买离岸主权债券或上市公司债券。大部分以美元作为结算货币,也有部分以人民币、欧元、港币等货币结算。

优点:无需承担债券基金价格上的波动,投资模式类似银行定存。一般6个月派息一次,年期由1年至10年以上可以选择。

(4)离岸储蓄类保险

在人民币贬值潮下,大量投资者购买香港储蓄类保险对冲。一方面香港保险大部分以美元或港币结算,回报率与美元利率有正相关关系。美元极大机会进入加息周期,保单回报率也相应提高,现行红利回年报率大约3.5%-4%。另一方面,购买保险费用并不受个人购汇的额度限制,所以每年香港的最高保单记录均创新高,最新保费记录高达亿元以上,显示部分国内高净值客户利用储蓄类保单对冲贬值风险以及提高投资回报率。

但值得一提的是,香港某几家广告打得厉害、刻意招收大陆销售员的保险公司,产品并不如银行与几个境外保险公司,购买之前一定要谨慎。

(5)海外房地产投资

除开屈指可数的几个超一线城市,国内房地产估值过高与供应量过多。部分投资者于近年更多的选择海外房地产作为资产配置的一部分。一方面物业升值潜力较国内高,而且租金回报率在8%左右,较国内平均2-3%高。在经济、教育发达地区更有加成。

(6)购置国内超一线城市优质房产

过去10年,全球资本回报率最优秀的资产,其实是中国的大城市房产。若人民币计价,上涨超过10倍,部分学区房超过20倍。而人民币在过去10年对美元和黄金在升值。但未来10年不确定性加大。如果人民币发钞速度继续维持在比GDP增速快五六个百分点以上,则中国大城市房价仍然会在人民币计价模式下上涨。以北京为例,大胆估计,核心城区均价未到10万/平方平,都还属于合理。

每个国家文化均会影响置业习惯,不能套用日本,甚至欧美的房产规律。从08年开始不绝于耳、唱衰房市的声音,诸位可以自行判断。

(7)通过第三方理财公司投资境外产品

不少人开始配置境外资产,但投资境外资产不能盲目跟风,需做好信息的筛选。

人民币持续贬值,是人民币国际化的体现,有利于人民币汇率的进一步市场化,人民币受全球货币汇率影响加大,央行对人民币贬值的容忍度也有所提高。目前持续贬值,一定程度的贬值顺应了市场走向,有利于人民币汇率与经济基本面的协调。长期来看,人民币不会大幅持续贬值。首先,中国GDP增速领先全球,外汇储蓄高、账户顺差大;其次,虽然国际市场对人民币汇率存在高估,但是近年来,央行也未放任人民币升值,因此贬值空间也不大。

笔者认为,人民币将还会缓慢持续贬值,大家不必恐慌。

专注财经原创,用最通俗易懂的语言解读国际经济宏观大势,现货大宗商品行情走势分析。

作者:微//信ID:mzbj888 文/明哲霸金