来源:蔡慎坤(ID:cskun1989)

大凡做企业的都知道,在中国,如果不偷税漏税,企业根本无利可图,即使是刚刚跻身胡润富豪榜的所谓富豪,包括万达、阿里巴巴、腾讯的老板们也是如此,对于普通老百姓来说,各种苛捐杂税无处不在,许多人对此也非常不满,真正敢于站出来发声的却寥寥无几,所谓的公民意识公民责任早己荡然无存,这或许也是绝大多数人选择沉默的理由,而到最后又有谁能坐享其成?一个衰败的社会恐怕没有几个人能够独善其身。

最近微信上有篇文章《土地出让金和税收占房价八成,你还指望它控房价?》,其中的一组数据亮瞎人的眼睛,也让人看了心情沉重万分沮丧。文章称地价和房地产相关税收占商品房销售额已达8成。2014年,全国商品房销售额为87281亿,土地出让金和11种相关税收65599亿,地价和房地产相关税收占商品房销售额达84.2%。1999年-2015年,国有土地出让金从514亿增至3.25万亿,增长63.3倍,占地方财政本级收入的比例从9.2%增加至39.2%。

中国涉及房地产的的税费更多达180多种,房地产大佬任志强曾透露:房价里70%是税费,堪称世界之最!中囯的房价只涨不跌而且越涨越高,就在于房地产己经成为政府最重要的支柱产业也是政府各种苛捐杂税的主要来源,因而中囯的房地产价格短短二十年就跃居世界前列。

中国税制与国外税制有一个重要区别,就是政府财政收入除税收之外,还有一个几乎可以与之并驾齐驱的收入主体:包括预算内收费、预算外收入、制度外收入等等。只有把这些统统加起来与GDP相比较,才是真正的“宏观税负”。如果再把制度“之外”的乱收费、乱罚款、乱摊派,还有形形色色的腐败贿赂支出以及因通货膨胀而提高的实际税率算起来,那就更说不清楚到底是多少了。

中国历史上也常有正式税率不高而老百姓却为税负所累的现象,究其原因,在于有不少“法外之税”,或称“暗税”。暗税是官吏在征税时自行加征的税收。中国当下的税负痛苦指数来自于税收支出不明以及税收之外各种名目的收费或罚款,成了老百姓深恶痛绝的隐性税负。

有好事者替现政府算了一笔帐,认为中国税负高得离谱,在经济不景气收入增长缓慢房价飙升的时期,现政府应该替苍生着想,大幅度减轻税负,以此促进消费惠及民生。

公开的数据显示:2015年中国的GDP为67.67万亿元人民币,约合10万亿美元。2015年,中国的财政收入是15.22万亿元,如果再加上政府从企业和老百姓身上拿走的社保基金4.6万亿元,全国政府性基金预算收入4112亿元,地方本级政府性基金预算收入38218亿元(含土地出让金),合计4.23万亿元,再加上国有资本经营预算收入2560亿元,这几大项简单相加,这个数字就到了24.31万亿元人民币!

这个数字与中国2015年67.67万亿元的GDP相比,中国的税负水平至少达到了35.9%,超过世界上许多富裕发达国家的水平。

世界银行曾对不同国家收入水平的类型提出过一个划分标准:人均GDP低于785美元的国家为低收入国家,宏观税负的平均值一般为13.07%;人均GDP786—3125美元的国家为中下等收入国家,宏观税负平均值一般为18.59%;人均GDP3126—9655美元的国家为中上等收入国家,宏观税负平均值一般为21.59%;人均GDP大于9656美元的国家为高收入国家,宏观税负平均值一般为28.90%。

按照这个标准衡量,我国目前仍属于中低收入国家,而宏观税负水平,已经超过了高收入国家28.90%的水平。目前我国共有19个税种,除个人所得税、消费税、增值税、营业税、印花税、契税、烟草税、关税、车船税等等,贯穿生活的方方面面,其中流转税的比重占税收收入的七成以上。这意味着,纳税人需要缴纳的很多税,是看不到的流转税,并没有反映在个人收入的税单上。

换一种说法,“宏观税负”的高低并不重要,重要的是与“宏观福利”是否相匹配,更重要的是政府如何使用税收。如果全民高税负带来了全民高福利,或者低福利导致的低税负,都是可以接受的。令人不可思议的是,全民“高税负”换来的只是绝大多数人的“低福利”甚至是“无福利”,取之于民的税收只是用于少数人挥霍乃至被各种豆腐渣工程所吞噬,那才是全民的悲哀!当国民纳税比例已经高于发达国家,享受到的公共福利和社会保障却少得可怜,面对畸形的生存压力和生活成本,如公路高收费,医疗高收费,教育高收费……人们只能仰天长叹!

也就是说,税负高低与税负轻重并不重要,重要的是,民众是否从政府税收中普遍受益。老百姓一般是从教育、医疗、养老、住房等政府民生支出中直接感受自己是否受益,而那些庞大的军费开支公共安全开支以及政绩工程行政开支三公经费对外援助等等并不会惠及民众。

无论是国际货币基金组织的统计数据还是财政部的官方数据,近年来,我国财政支出中仅有28%左右用于教育、医疗、社会保障和就业服务等民生领域,而在发达国家这个比重一般都在60%以上,例如,挪威为70.6%,瑞典为68.6%,丹麦为71.6%,芬兰为68.3%,法国为71%,意大利为61.9%,荷兰为61.7%。

确保所有行业税负只减不增,这是今年政府工作报告最大的亮点。目前经济不景气企业很困难民众收入增长缓慢房价飙升,政府当务之急是大幅度减税,减税不仅是对企业要减税,对个人更要减税,个税起征点至少提高到月收入1000美元以上(即6500元人民币以上),而不是现在的3500元。

政府必须设置宏观税负上限,即财政税收的增长不能高于囯民收入增长。从2002年到2012年中国财政收入年增长20%以上,而国民收入年均实际增长不到10%。同一时期,美国财政收入年均增长1.86%,美国国民收入年均实际增长3.95%;韩国财政收入年均增长6.6%,国民收入年均实际增长6.4%。

由此看来,虽然现政府任期己渐尾声,依然任重而道远!

【推荐】中国的税负重在哪?

作者:老船长,来源:米筐投资(ID:mikuangtouzi)

中国都收哪些税?

要想明白中国的税负重不重,就得先了解中国征税的种类有哪些。

与国外类似的是,中国的税收结构也大致分为所得税、财产和行为税、货物和劳务税三大类。根据国家税务总局发布的《2015中国税务年度报告》显示,目前中国共有18个税种,分别如下:

货物和劳务税。包括增值税、消费税、营业税、车辆购置税和关税5个税种。

所得税。包括企业所得税、个人所得税2个税种。

财产和行为税。包括土地增值税、房产税、城镇土地使用税、耕地占用税、契税、资源税、车船税、印花税、城市维护建设税、烟叶税和船舶吨税11个税种。

其中:

1、18个税种中的16个由税务局征收,关税、船舶吨税和进口环节的增值税、消费税由海关代征。

2、目前只有上海和重庆试点对个人征收房产税,其余城市针对个人所有非营业用的房产免征房产税。

3、个人所得税起征点为3500元。

而在这18个税种中只有3部实体税收法律,即企业所得税法、个人所得税法、车船税法。其他15个税种“游离”在全国人大的立法之外,包括增值税、营业税、消费税等主要税种,目前均是由国务院制定暂行条例开征,可见中国税收立法征程太过滞后。

与国外直接税较多不同的是,中国的间接税较多,比如消费税,都包含在所有商品的最终价格中,而不像国外的商品价格,包含自身价格和税,一目了然。因此,这种包含在商品流转环节的税收也被称为“隐形税”。

日本的价格标签 ↓↓↓

中国税负到底重不重?

由12万高税收加税引起的“中国税负到低重不重”这一问题,也在网上形成热烈讨论。而老百姓感觉税负如此之重的原因,或许有以下三方面:

1、“隐形税”导致民众对税收变得不信任,也容易引起误解。民众有缴税的义务,但也有对税务知情的权利。中国间接税较多,老百姓对自己缴了哪些税以及金额一直糊涂着。

比如城市维护建设税,我们的每一次消费行为,都需要缴纳1%-7%的城市维护建设税。例如在市区买一套CD为100元,其中增值税为17元,城市建设税为1.19元(17×7%)。

这就容易使民众对政府的信任度降低,一个鲜活的例子是“三公经费”。2010年以前,“三公经费”一直对外保密,造成极大的寻租空间,资生贪腐。2011年之后,国家决定“三公经费”对外公开,并逐步降低经费标准,赢得民众掌声的同时,也节省了大笔财政预算支出。

2、除了隐形税,一些税收以变相的“费”或“金”存在,也造成了民众税负重的印象。中国的税种有18种,但各部门收取的费用、以基金或公益金形式存在的近50种(中央和地方有重复)。

政府性基金中包含的费、金 ↓↓↓

尤其是地方的非税收入加上政府性基金收入(上图),总额达到6.6万亿元超过了地方税收总收入。也就意味着在正常缴纳税收外,地方企业或个人还要额外上缴一倍的费用!

3、“高”税收却没有相应的高福利。税收的本意是用来购买公共服务,但当中国民众发现自己该缴纳的税缴了,相应的教育、医疗、基础设施等福利远远跟不上自己的需求,自然会对税收有怨言。

明显的对比是北欧国家,如瑞典的宏观税负水平为50%左右,是全球最高的国家之一,但瑞典的福利支出占GDP的近40%(含教育经费),高税收有高福利的保障。

而中国在民生方面的支出,大致包括医疗、教育、社会保障、环境保护、农林等方面,整体的福利支出仅占GDP的16%(2014年数据),与发达国家相距甚远。

税改的方向在哪?

近十年来,中国的税收政策也一直在改革,但进程有些不如人意,民众最为关注的个税改革和房产税改革,争议声音不少,却听不见落地的声响。

近十年来中国部分税改进程:

● 2006年,取消农业税,标志着在中国延续了两千多年的农业税从此退出历史舞台。

● 2007年,统一内外资企业和个人城镇土地使用税制度;2008年,统一内外资企业所得税制度;2009年,统一内外资企业和个人房产税制度;2010年,统一内外资企业和个人城市维护建设税制度。至此, 中国改革开放以来施行的内外两套税制,得到了统一。

● 2009年,实施成品油税费改革,完善了消费税制度。

● 2009年,在全国范围内实施生产型增值税向消费型增值税的增值税转型改革,允许企业购进机器设备所含增值税税款在销项税额中抵扣。

● 2012年,选择部分地区开始实施营业税改征增值税试点;2013年,营业税改征增值税试点在全国范围内推开。试点行业范围包括交通运输业和部分现代服务业。

● 2014年,逐步将铁路运输业、邮政业、电信业纳入营业税改征增值税试点行业范围。

● 2015年,稳妥实施营业税改征增值税试点,积极开展消费税改革和资源税从价计征改革。

● 2015年1月13日,进一步提高成品油消费税税率。

● 2015年2月1日,将电池、 涂料纳入消费税征收范围。

● 2015年5月1日,卷烟批发环节从价税率由5%提高至 11%,并按0.005元/支加征从量税。

● 2016年10月1日,将化妆品进口环节消费税税率由30%下调为15%。

加快税收改革,首先必须加快税收立法进程,法制的健全将极大减少税务人员对企业或个人寻租式的征税。10月17日,《中华人民共和国船舶吨税法(征求意见稿)》和《中华人民共和国烟叶税法(征求意见稿)》开始向社会公众征求意见,立法或许就在明年。

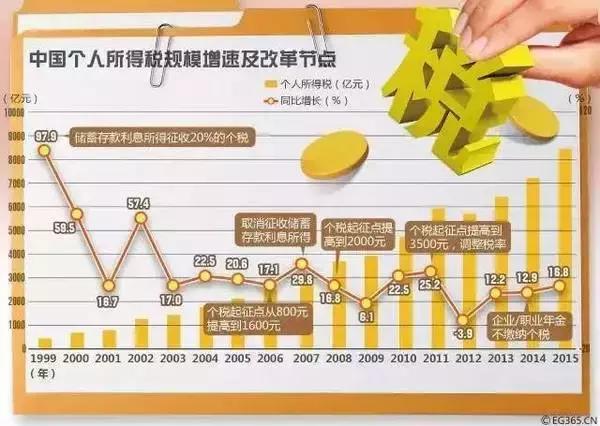

个税改革方面,“劫富济贫”是个大方向。从2011年开始实行的3500元个税免征额,已过去5年。而这5年间,中国GDP从48万亿跃升到67万亿,城镇居民人均可支配收入也增长了1万元,3500元的起征点还是低了点。

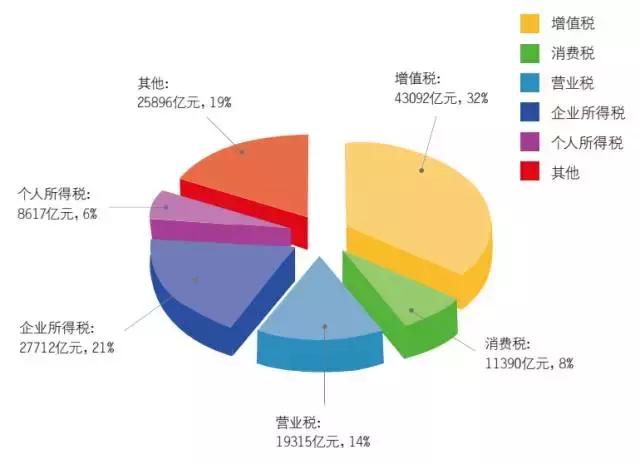

降低企业税负是重中之重。在税收收入中,企业缴税占最大头,个人所得税只占6%(2015年数据,如下图)。在如今实体经济萎靡,经济找不到新的增长点的时候,企业仍需要缴纳超高的税收,压力可想而知。

2015年分税种收入占比 ↓↓↓

另一个重点就是针对电商征税。电子商务的兴起催生了新一波互联网高速发展,而阿里巴巴的崛起使无数中小企业主或个人走上了“人生巅峰”,但针对他们的征税目前还是一个真空。2015年“双11”的成交额达到912亿元,今年估计还会再创新高。面对如此之高的营业额,电商征税的呼声早已出现,虽然高层一直没有发声正式对此表态,但这是迟早的事,估计也不会远了。