文章:如何看待超额存款准备金率变化

来源:中国货币政策执行报告2017年2季度

作者:中国人民银行货币政策分析小组

超额存款准备金是金融机构存放在中央银行、超出法定存款准备金的资金,主要用于支付清算、头寸调拨或作为资产运用的备用资金。金融机构保有的超额存款准备金占一般存款的比例称为超额存款准备金率。超额存款准备金是基础货币的重要组成部分,也是金融机构流动性最强的资产,其数额和比率一定程度上可以反映金融机构流动性状况,对金融机构至关重要:一是在有法定存款准备金率的要求下,随着存款增加,银行需要把更多的流动性(超额准备金)转缴为法定准备金,若流动性不足则无法再进行资产扩张;二是从个体看,银行都有资金跨行流动、支付清算的需要,也需要保留必要的流动性。若货币市场扰动因素较多,支付技术发展不足,银行的预防性流动性需求就会更高。

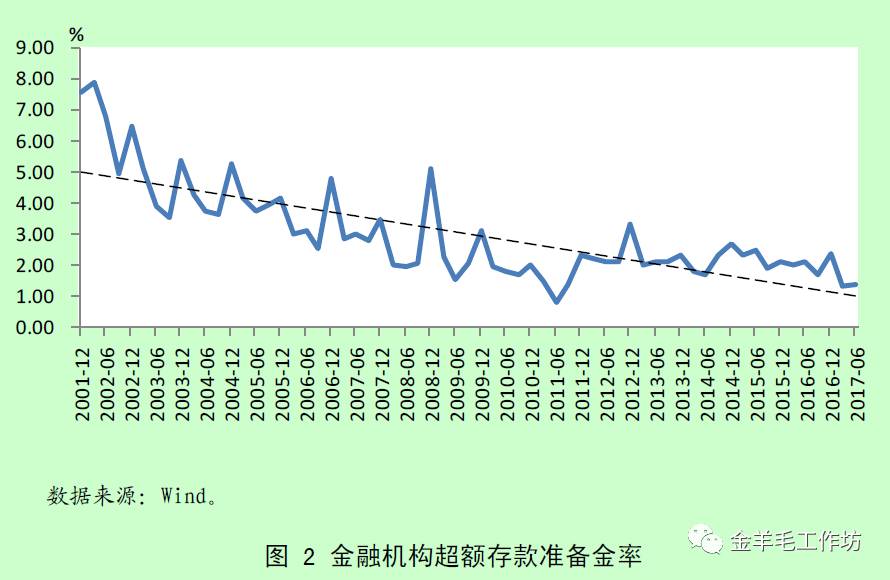

2017年以来基础货币总量略有下降,从结构上看主要与超额存款准备金总量出现一定下降有关。观察银行体系流动性状况,不仅要看超额准备金的绝对水平,也要看超额准备金率。近年来,我国金融机构超额准备金率总体呈下行态势。2001年超额准备金率超过7%,之后总体呈下降态势,2003-2008年平均超额准备金率在3.5%左右,之后进一步下行,目前超额准备金率在1.5%左右。这种趋势性下降与下列因素有关:一是支付体系现代化大大缩短了资金清算占用时间,基本消除了在途资金摩擦,降低了其他资产转换为超额存款准备金的资金汇划时间成本和交易成本。二是金融市场快速发展使得商业银行有更方便的融资渠道,在需要资金时可以随时从市场融入资金,从而降低预防性需求。三是商业银行流动性管理水平和精细化程度不断提高,可以更加准确地预测流动性影响因素,降低了不确定性冲击的影响。一些银行开发了先进的流动性管理系统,能够实时掌握全系统各分行的资金往来情况,能够把超额存款准备金维持在零附近从而提高资金使用效率,个别时点还在合规的法定存款准备金透支机制下将超额准备金临时性降至负值。

近年来央行不断完善货币政策操作框架,释放出制度红利,也使得银行体系超额存款准备金需求明显降低。如双平均法考核存款准备金给予商业银行在考核期内更加灵活摆布流动性的空间,常备借贷便利工具和自动质押融资工具使得商业银行在短期流动性不足的时候可以合格资产为抵押从央行获得流动性支持,而公开市场操作频率从每周两次提高到每日操作,从制度上保障央行能够及时应对多种因素可能对流动性造成的冲击,及时释放政策信号引导和稳定市场预期,这些都有效降低了商业银行超额存款准备金预防性需求。显然,这种下降并不意味着银行体系流动性收紧和货币政策取向发生变化。 还值得注意的是,我国金融机构超额准备金率存在比较明显的季节性波动。不仅季末月和非季末月存在差异,不同季末时点也有明显差别,如受到监管考核、财政集中支出、存款变化、银行财务核算等因素影响,年中、年末超额准备金率往往会临时“鼓肚子”,季节性因素消退后则明显回落。因此,不宜简单将不同时点的超额准备金率进行比较。

▪