随着血凝酶制剂市场规模的扩大,竞争对手的药品越来越丰富,单靠一类药品支撑整个公司营收的康辰药业,未来发展不免面临阻碍重重

文 | 《投资时报》记者 孟嘉

以国家一类新药“苏灵(尖吻蝮蛇血凝酶)”为人所知的创新型医药公司北京康辰药业股份有限公司(下称“康辰药业”),近日开启了其上市之路。

以国家一类新药“苏灵(尖吻蝮蛇血凝酶)”为人所知的创新型医药公司北京康辰药业股份有限公司(下称“康辰药业”),近日开启了其上市之路。

招股书显示,康辰药业此次拟公开发行股票数量不超过4000万股。计划募集资金主要投向4个项目及补充流动资金,合计投入16.36亿元。其中9.03亿元用于推进创新药研发及靶向抗肿瘤药物创新平台建设项目等,5700万元计划用于新增“苏灵”的生产线。

不过,随着血凝酶制剂市场规模的扩大,竞争对手的药品越来越丰富,单靠一类药品支撑整个公司营收的康辰药业,未来发展不免面临阻碍重重。

单靠“苏灵”未来不灵

康辰药业是一家以创新药研发为核心、以临床需求为导向,集研发、生产和销售于一体的创新型制药企业。目前,其主要产品和在研产品主要专注于血液、肿瘤等市场领域。

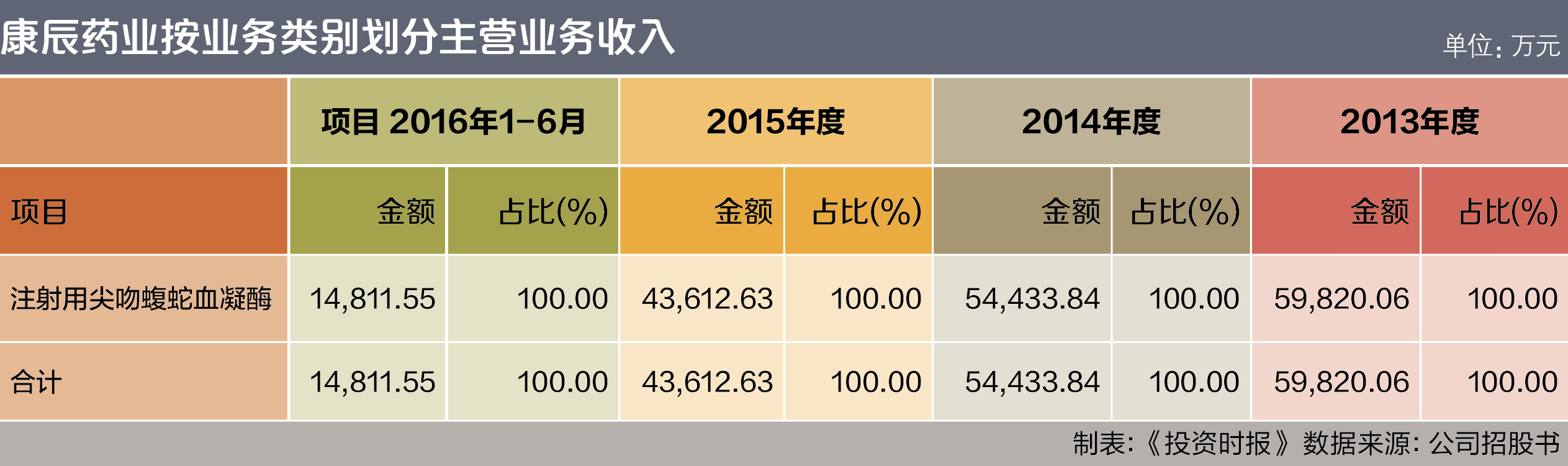

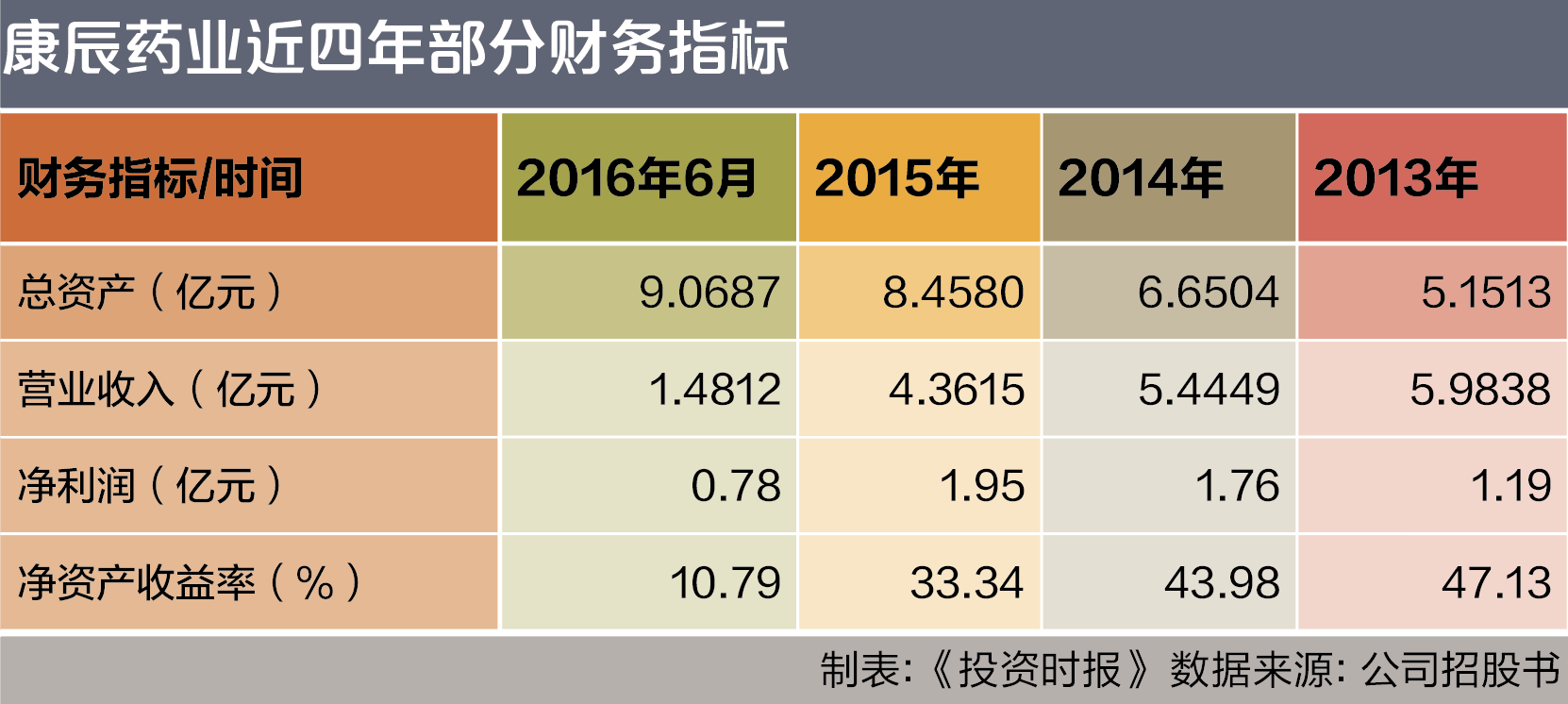

2013年至2015年及2016年上半年(下称报告期内),康辰药业总资产分别达到5.15亿元、6.65亿元、8.45亿元及9.07亿元;归属母公司所有者净利润为1.19亿元、1.76亿元、1.95亿元及0.8亿元。值得注意的是,在康辰药业的总资产以及净利润呈现逐年增长趋势的同时,其近几年的主营业务收入却呈逐年下降趋势。据招股书显示,报告期内该公司营业总收入分别为5.98亿元、5.44亿元、4.36亿元及1.48亿元,毛利率分别为95.02%、93.48%、90.06%和89.25%,亦逐年走低。

《投资时报》记者研究发现,康辰药业营收和毛利率逐年走低或是多种因素叠加的结果。

其一,据招股书显示,康辰药业营业收入主要为“苏灵”销售产生的主营业务收入,报告期内苏灵占该公司主营业务收入比重分别为99.97%、99.97%、100.00%和100.00%。此外,“苏灵”的销量逐年稳步增长,其中2014年度较2013年度增长18.97%,2015年度亦较2014年度增长11.87%。

销量的递增也使得“苏灵”目前已成功实现在全国各省区市的全面覆盖。而且根据南方医药经济研究所提供的数据,“苏灵”2012~2014年终端市场销售额连续三年排名第一。在医院市场的终端销售价格保持基本稳定,产品竞争力较强,已在全国各省、自治区、直辖市超过2100家医院实现销售。与此同时,“苏灵”从产品特性可以划分为生物药品,根据IMS统计数据,该公司在2014年生物制药中国市场销售额排名中位列第九,在本土企业中位列第四。

不过可以看到,招股书里康辰药业提供的上述数据稍显陈旧,对于最近两年该公司血凝酶制剂的市场占有状况,康辰药业并未给出详细解释。同时,记者查阅“某医院2014年血凝酶类药物使用分析”和国产药品关于血凝酶类药品的统计发现,在该院的病例统计分析中虽然“苏灵”占到了全院份额51%的使用率,但是主要竞争对手诺康药业的“巴曲亭”也占据了近37%的使用率。

其二,十年磨一剑的“苏灵”,上市后便成为国内止血药市场的代表产品。而随着市场的饱和,竞争对手的产品和研发水平的逐渐提高,依靠单一“苏灵”打天下的康辰药业面临着巨大的竞争。

据招股书提示,康辰药业的竞争对手及其产品主要为:诺康药业的“巴曲亭”、兆科药业的“速乐涓”、奥鸿药业的“邦亭”。上述三大药品与康辰药业的“苏灵”并称血凝酶制剂市场的“四大天王”。

《投资时报》记者查阅相关资料发现,“苏灵”为2013年8月获批,便迅速占领市场。而其余三大“天王”随着市场技术和研发水平的成熟,均在2015年和2016年推出了血凝酶,而在全部获批的十个品种当中,康辰药业仅占据两席,诺康则占据了四成。这从侧面说明康辰药业营收逐年下降,不仅仅是因为单靠“苏灵”而受到影响,更多的还是因为市场的饱和和竞争的加剧。

其三,“苏灵”的供应商主要是蛇类养殖企业以及包装材料生产企业,且报告期内康辰药业前五大供应商采购金额占公司总采购额的比重分别为69.25%、70.61%、77.49%和73.65%,采购渠道相对集中。而随着“苏灵”销量和收入的增加,其平均单价也逐年下降,康辰药业给出的解释是公司逐步调整自身学术推广力度和与经销商在学术推广方面的权责划分而进行的主动价格管理导致的。其实价格的走低与同行的竞争不无关系。而且目前血凝酶制剂市场也逐渐饱和,产品价格必然出现下降趋势。

同时,作为“苏灵”主要原材料蛇毒的价格也逐年飙涨,2013年至2015年每克价格分别为208.68元、313.68元和570.12元,每年涨幅都超过50%。如主要供应商发生变更,需要重新选择供应商、控制采购原材料品质,而且过于集中的采购渠道使得康辰药业议价能力较差,这将将对康辰药业经营稳定性产生一定影响。

新药研发之路漫长而险阻

为开拓产品线,降低对“苏灵”的单一依赖,迅速上市新产品,化解因单一产品而带来的经营压力,成为康辰药业目前的主要目标。鉴于国家规划中对重大新药研发和新药研发平台建设等项目给予一定的资金支持,支持企业研发治疗恶性肿瘤、心血管疾病等重大疾病的创新药物,目前康辰药业拥有4个国家一类新药在研项目储备,主要涉及恶性肿瘤、血液、妇科等临床应用领域。

据该公司招股书披露,目前其拥有7个在研品种,4个一类新药、1个中药五类新药以及两个仿制药。主要产品“苏灵”以及在研产品CX1003、CX1026、CX1409和“迪奥”均属于国家一类新药。而康辰药业也预计,随着国家对创新药物的支持和推动,未来将有巨大的市场空间。

空间虽大,但前路着实漫漫。新药研发及监管审批过程较长、费用昂贵,从研发到最终上市的过程具有很大的不确定性,需要大量的行业技术知识和雄厚的资金实力。

在中国研发一种创新药物,需要经过临床前研究,临床研究申请,I、II、III期临床试验,新药注册申请和国家食药监总局审批等流程,所需时间一般超过10年,并需要投入大量研发费用。在临床前研究、临床试验等阶段,均可能由于化合物不符合要求、疗效不确定、安全性问题等多种原因导致研发失败。上述因素都构成了创新药物研发较高的行业门槛,并导致了创新药物具有极强的稀缺性。

据国家食药监总局的统计年报和药品审评报告统计,2010年1月1日至2015年12月31日,全国获批准生产上市的药品有3592件,其中属于国家一类新药药品仅有39件,占比仅为1.09%;共批准临床试验申请5168项,其中属于国家一类新药申请的仅有388项,占比仅为7.51%。

而康辰药业本次募集资金投资项目中将安排募集资金约9.02亿元用于“创新药研发及靶向抗肿瘤药物创新平台建设项目”。其中,康辰药业在研药品CX1003具有自主知识产权的新型小分子双靶点抗肿瘤创新药物,尚处于I期临床试验阶段;而在研药品CX1026是具有自主知识产权的新型多靶点抗肿瘤创新药物,还处于临床前研究阶段。

虽然“迪奥”已完成Ⅲ期临床研究,研究证明联合“顺铂”对于晚期头颈部鳞癌(含鼻咽癌)一线和二线治疗病人均具有确切的疗效。但是2016年4月,“迪奥”的药品注册申请未被国家食药监总局核准,康辰药业正在补充进行临床研究、完善相关临床试验,距离通过审批并上市还有很长一段路要走。