地方债问题一直是舆论关注热点。今年10月以来,围绕地方债的举措不断:一是财政部要求各地统计上报2014年以来政府及其部门、事业单位、融资平台等机构的举债融资情况;二是融资平台2015年后举借债务由于违反《预算法》规定,财政部认定其不属于政府债务范畴;三是国务院办公厅印发《地方政府性债务风险应急处置预案》(下称《预案》),对地方政府性债务风险应急处置做出总体部署和系统性安排。这些举措的核心目的之一,是牢牢守住不发生区域性系统性风险的底线。

地方政府债务规模究竟有多大?

当前,我国尚未构建起完整的政府资产负债表,准确的地方政府债务规模数据无从获得,这给债务风险研判和治理带来了极高的难度。

为了掌握债务发展状况信息,官方分别于2011年、2014年进行了两次全国性的债务审计,并公开发布了截至2010年底和2013年6月份的地方政府债务规模和结构数据。但在当时,这些数据受到了颇多争议,究其原因:一是以“地方政府性债务”作为统计口径,无论是内涵、操作性,还是国际可比性,都存在一定缺陷;二是数据来源为地方政府自主上报结果,债务数据准确性有待考证。前一个原因主要是技术方面的,任何一个国家或地区在进行债务统计时,都面临债务主体(即政府边界)以及债务或有性(非政府举借但需承担偿还责任)界定方面的困难。后一个数据质量因素则显示统计严肃性不足,政府间的利益博弈造成统计数据的弹性甚大。

那么,我国地方政府债务规模到底有多大?目前仍属未解之谜。目前广为流传和使用的一组数据是:截至2014年底,负有直接偿还责任的债务余额15.4万亿元,政府负有担保责任的债务和可能承担一定救助责任的债务8.6万亿元,共计24万亿。但是,这一结果也被普遍认为存有偏低之嫌。当然,随着官方政府资产负债表的编制工作的不断推进,地方政府债务数据方面的问题或将得以纾困。

地方债务根治尚未步入良性循环

针对地方政府债务问题,官方出台了一系列的管理文件,但从目前来看,债务根治问题尚未步入良性循环,多个侧面数据反映债务规模仍在持续增长之中。而我国政府近年来的债务治理方略,主要可归纳为“开前门、堵后门、新还旧”。

“开前门”指的是修改《预算法》,允许地方自主发债。我国1994年《预算法》严格规定地方政府需收支平衡、不列赤字。为此,地方政府不得不采取诸多方式绕开规定来举债,由此地方融资平台成为了借贷的主力军。但是,信托、城投债、银行贷款等多种融资方式,其融资成本要高出政府债券一大截,这种情况下,允许地方自主发债成为更优选择。

“堵后门”是指要严控融资平台举债。融资平台举债透明度低、规范性差以及管理混乱,更为关键的是融资平台举债最终由谁偿还并不明确,造成对有关政府部门监督和约束不足,易引发过度举债。

“新还旧”是指以债务置换方式变相进行展期,舒缓到期债务偿还压力,降低举债成本。由于我国地方政府债务有两个特点:一是增长迅猛,自2009年开始,规模呈几何级增长;二是举债形式多、期限短、成本高。因此,2014年以来债务大规模到期,地方政府偿债压力巨大,且高成本也进一步助推了债务规模增加。为此,需要通过实行债务置换,发行较长期限的债券资金来偿还其他到期的短期债务。据财政部公开数据显示,至2016年9月底,全国地方累计完成发行置换债券7.2万亿元。

此外,政府还大力推行了PPP和各类引导基金,试图缓解地方政府财政压力。然而,这些缓解工具在短期内无法发挥债务治理功能。

针对我国地方政府债务治理,笔者认为有两点需重新审视,这也许能成为解锁地方债的钥匙:

第一,决策层对地方债务严控态度的持续性。我国地方政府债务为何从2009年爆炸式增长?这离不开应对2008年国际金融危机时的财政刺激政策,地方的举债行为在实质上被默许;2011年以来,虽然中央出台了多项严控地方举债的管理措施,但在全国范围内实施积极财政政策的总体方针始终未发生根本变化;2014年下半年,面对许多省份GDP增速跳水,地方债务政策再次被阶段性网开一面。这种起伏不定的管控态度,给地方债务治理效果打了不少折扣。

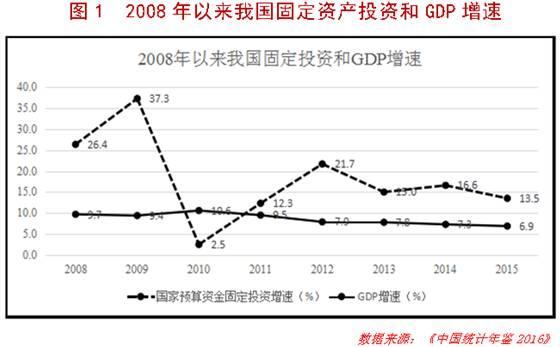

第二,产业刺激政策下的扩张性投资支出的必要性。2008年以来,我国实施的一直是积极财政政策,2016年(甚至2017年)财政政策将更加积极。众所周知,我国积极财政政策的主要手段是以投资为核心的产业刺激政策,在此之下不断扩张赤字在所难免。2014年全国政府性债务审计发现,地方政府举债大部分被用于投资。从下图1可以看到,我国政府预算的固定资产投资速度一直远快于GDP增速,如果考虑预算外的债务规模增加部分主要也用于投资,地方政府的投资冲动可谓强烈。为此,要从根本上控制地方政府债务规模持续扩张,必须切断无限制的扩张性产业政策,减少地方政府在经济事务上的支出。这让笔者不禁联想到最近林毅夫和张维迎有关产业政策之争:地方政府如此大规模的扩张性投资政策效果几何?当然,笔者并不反对一些必要性的产业政策,只是想提醒一句:虽然地方政府任性快速地投资支出增长,在一定程度上可以缓解GDP数据上的压力,但其对整体经济发展的改善作用就需要进一步评估了。

对地方政府债务发展的三点提醒

如今,地方政府债务管理终于迈出了关键一步。国务院办公厅14日公布的万字《地方政府性债务风险应急处置预案》,显示出中央处理地方政府债务问题的决心。不过,地方政府债务问题经过多年发酵,所涉甚广且纷繁复杂,寄希望在短期内完全根治并不现实。以下是笔者跟踪地方债多年的研判所得,或许能提供一些参考:

首先,地方政府债务的“地雷”越早排除越好,一味拖延或放大风险。当前我国的经济、财政环境给地方政府债务留下的空间越来越小。一方面,财政收入增速不断下滑,后续潜能不足。伴随着我国经济增速的放缓, 2014年和2015年一般预算公共收入增速分别仅为8.6%和5.8%,2016年随着营改增的完成,财政收入增速进一步放缓是大概率事件。另一方面,随着老龄化时代的不断迫近,养老金方面的缺口将逐步增大,政府财政状况也将因此承压。换句话说,未来在财政方面还有诸多难题需要解决,地方政府债务问题需趁早解决,否则多个问题叠加,势必会加大财政风险。

再者,地方政府债务问题的关键是要厘清政府的职能边界。地方政府需形成稳定的事权和有限的支出责任。这意味着预算制度需要担当更多,真正意义实现“硬预算”和“全口径预算”。另外,还需要厘清政府各机构部门的职能或权力边界。当前我国的政府部门、事业单位和国企的主体边界并不清晰,比如,我国地方政府为何能够通过融资平台举债?银行为何会大量贷款给这些融资平台?地方政府为何给诸多地方国企融资进行担保?这些问题的实质都是政府的职能边界不清晰造成的。

最后,不能高估PPP的作用,且需谨防新一轮债务膨胀。近年来,PPP项目的发展在我国呈现井喷态势。根据全国PPP综合信息平台项目库数据,截至2016年9月30日,全国PPP全部入库项目10471个,总投资额约12.8万亿元。实际上,PPP项目选择有其特定范围,各国PPP占公共投资的比重也都控制在15%以内。PPP的推行有两大关键任务:一是吸引或推动国内外私人投资资金,缓解政府投资压力;二是利用私人的管理和技术,降低建设成本,提高项目运行效率。目前我国虽然启动了巨量的PPP项目,但这两大任务的实现效果较差,PPP对于地方政府而言更多是因为其他资金来源渠道堵塞之后的融资选择。因此,PPP实则难以承受破解地方政府债务之重,甚至须谨防PPP爆炸式增长引发新一轮地方债务膨胀。

作者:彭刚 苏宁金融研究院特约研究员;苏宁财富资讯(ID:SuningWealthInsights)

财经自媒体联盟

第一财经日报

第一财经日报  每日经济新闻

每日经济新闻  贝壳财经视频

贝壳财经视频  尺度商业

尺度商业  财联社APP

财联社APP  量子位

量子位  财经网

财经网  华商韬略

华商韬略

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有