曾经意气风发的姚老板绝对想不到,自己会以一个“失意者”的形象被定格在中国资本史上。2月24日晚间,保监会发布了对前海人寿违法行为的行政处罚决定书,其中最严厉的一条——对前海人寿董事长姚振华作出撤销任职资格并禁入保险业10年的处罚。

以一纸罚单的形式,结束备受争议的“宝万之争”,简单直接,态度分明。“野蛮人”姚振华失意了,但还有很多的“野蛮人”仍在资本市场上呼风唤雨,频频举牌优质上市公司。

所有这一切的根源,绕不开一个叫做“万能险”的保险产品。

万能险究竟是何方“妖精”

万能险,英文名称为Universal Life Insurance,直译为——全能、可变的寿险产品,在国内却被赋予了“万能”的定义,由此可见汉语言之博大精深。

之所以称为“万能险”,主要是因为其融合了保险保障和投资增值功能。投保人缴纳的保险金分成两部分:一部分同传统寿险一样,进入其保险保障账户,为其提供生命保障;另一部分将进入其个人投资账户,由专家进行稳健投资。

相比其他的保险产品,万能险有以下几个优势:

一是保本,一般可以保证2.5%及以上的投资收益。如此,投保人既能享有最低的保证收益,还能获得较高的收益回报机会。

二是灵活,投保人在缴纳一定量的首期保费后,可以按自己的实际情况,灵活缴纳后续保费。只要保单的投资账户价值足以支付保单的相关费用,投保人可以不再缴费,并且保单继续有效。与此同时,投资人可以主动调节保障账户和投资账户额度,简单来说,想调高保险保障额度,那就从投资账户中多拨点钱买保险,如果想调低保险保障额度,那就少买点保险,多存点钱到投资账户,多产生收益。

有专家将万能险类比为保险领域的余额宝,不消费,将钱放在余额宝里可产生收益,如果消费,则从余额宝里拨点钱去淘宝上买想要的东西。万能险也是一样,钱放在投资账户,可以产生收益,如果想多买点保险,就从投资账户里多拨点钱买保险。

因此,万能险并不是万能的意思,只是比较灵活而已。

万能险的野蛮发展之路

由于万能险的保单价值中有一部分是投资账户的收益,因此,其价值随利率变化而变化,能在一定程度上起到抗通胀的作用,这是其早期在欧美国家备受欢迎的主要原因。

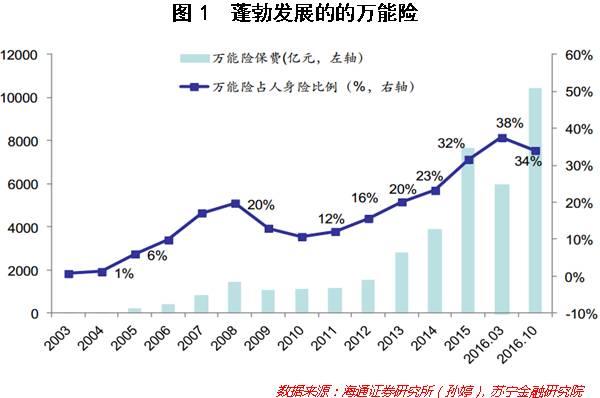

2000年前后,万能险自欧美国家引入到中国,一开始发展的不愠不火,直到2012年后,才迎来爆发式增长的黄金期。

保监会数据显示,2015年万能险保费收入达到7647亿元,万能险保费占总保费比例从2005年的6%提升至2015年的32%,保费增速达到95.2%。截至2016年11月,万能险保费规模已经达到1.1万亿元,占人身险保费规模的 34.0%,占据三分之一天下。

有意思的是,在传统的寿险和产险市场,中国人寿保险、太平洋保险等巨头往往占据主导,但在万能险市场,中小型保险公司是该游戏的王者,其中,尤以恒大系、宝能系、安邦系、生命系、阳光保险系、国华人寿系、华夏人寿系等七大系为主。火爆销售的万能险,已成为中小型险企“低成本”融资的主要来源,更成为其做大资产规模、突围竞争格局的重要手段。

快速发展的另一面,往往意味着“野蛮生长”。在资产荒时代,高收益资产越来越稀缺,唯独万能险一枝独秀,允诺投资者5%甚至6%以上的预期收益,如果再加上银行等销售渠道的手续费,万能险负债成本预计在7%-9%之间。再考虑保险公司自身的运营成本,万能险这一产品要想盈利,投资收益率至少要10%以上,而在资产荒背景下,通过常规手段显然难以实现这一目标收益。因此,在高负债成本压力下,扩大风险偏好、举牌低估值的上市公司、加码高风险投资产品就成了突围之道。

险企疯狂举牌背后的逻辑

从2015年下半年开始,以七大系为主的险资在A股市场争相举牌上市公司,一时间险企举牌概念股风光无两。

从早期安邦系举牌金融街到近期万科A、格力电器被强势险资举牌,保险资金已经成为资本市场上的一股备受争议的“暗流”,直至监管拿出雷霆手段。

2月24日、25日连续两天,保监会对前海人寿和恒大人寿的相关违法违规行为先后给予严厉处罚,引发业界震动。

从险企自身发展来看,举牌上市公司是其做大做强业绩的捷径。具体来说:

(1)唯有疯狂举牌才可实现“屌丝逆袭”。和其他市场一样,保险市场也是“恒者恒强、大者愈大”。Wind数据显示,64家专业寿险公司2015年全年的保费总收入合计为1.97万亿元,前十大公司占了1.62万亿元,占比82%。因此,对于中小民营系险企来说,如果不走寻常路径,要想从前十大公司中分得一杯羹可谓艰难无比。不能做大做强,日后难逃被收购或者被整合的命运。

一般来说,保险公司的传统手段是负债驱动资产,即根据负债情况,再制定资产投资计划,主动管理,为投保客户提供充分的保险保障。但是,以七大系为主的机构颠覆了传统保险公司的玩法,大秀“资产驱动负债”的手段,紧抓居民财富管理需求大爆发的机遇期,通过高收益保险产品,吸引老百姓投资,获得大量低成本资金,再运用保险杠杆博收益,加码资本市场高风险投资产品,迅速做大规模,成功实现“逆袭”。

(2)快速获得会计处理上的优势。会计处理是比较复杂的事情,简单来说,保险公司对外投资一般可以计为三类资产,分别为:交易性金融资产、可供出售金融资产、长期股权投资。如果投资者对被投资单位产生重大影响,一般要求直接或间接持有上市公司20%-50%的表决权,此时,险企对外投资可以在财务上计为长期股权投资,按照权益法记账。这一记账的优势是指,当被投资公司股价发生变化,比如股价下跌时,保险公司财务可以不做账,股价变化并不影响险企自身财务业绩。

与此同时,被投资公司如果实现盈利,险企可以按照投资比例分享其利润成果。目前,监管层对保险公司偿付能力要求很高,如果不按权益法记账,一旦被投公司股价下跌,险企资产价值随即下降,偿付能力也将大幅下降,此时监管层会要求险企增加资本金,以满足偿付能力要求。因此,众多险企频频举牌,目的之一就是快速将持股比例提高至20%,以获得会计处理上的优势,规避监管资本约束。

一把双刃剑关键在于怎么用

综上可见,万能险是一把双刃剑,挥舞得好,可以实现资产规模的快速发展,挥舞得不好,投资收益覆盖不了资金成本,风险将急剧放大,离破产也可能仅一步之遥。

保险,本质上是为了给老百姓更好的保险保障,因此,承保险企应值得信任、稳健审慎、基业长青,胡乱举牌这种不负责任的行为是不被提倡的。但是,从长远来看,保险资金投资股市是大势所驱,作为重要的机构投资者,保险公司应加强专业投资能力,优中选优,负责任地挑选优质上市公司进行投资,从而引导A股市场步入价值投资和理性投资阶段,这才是保险资金入市应有的作为。

最后,万能险始终只是一款保险产品,但在我国却做成了一款纯投资理财产品,监管将其叫停,有其必然的道理。但这并不是说,万能险这个产品不行,万能险本身是一个很好的产品。

对于普通老百姓来说,购置万能险以及其他任何保险,初始动机一定要围绕保险保障,不要试图把保险当成投资。同时,要擦亮眼睛,选择有高保障的保险产品,选择靠谱的、值得信任的保险公司进行投保,以减少未来不必要的麻烦和损失。

作者:何广锋 苏宁金融研究院研究员;来源:苏宁财富资讯(ID:SuningWealthInsights)