近年来,在“三期叠加”的经济新常态下,居民消费依然增长强劲,成为稳定中国经济需求的关键因素,而居民消费升级更是结构转型与升级的主要动力。从宏观数据看,2014年消费对GDP 增长贡献率超过投资,成为经济增长第一动力,2016年更是达到了64.6%。与此同时,随着居民可支配收入不断提高,以及消费主体个性化需求特征日趋明显,大量新兴消费品和服务开始涌现,这些变化进一步提高了居民的消费倾向,改变了居民的消费结构,进而推动了居民消费升级的趋势。

如何科学客观地评价居民消费升级水平,国内已有一些研究成果,但都把我国居民消费升级水平作为一个整体进行评价,并未涉及各地区间居民消费升级的巨大差异。在此背景下,国家金融与发展实验室联合苏宁金融研究院发布的“中国居民消费升级指数”聚焦于居民消费升级的区域差异,具有一定的独创性。

本指数依托苏宁集团积累的海量消费数据,结合官方宏观和行业统计,从宏观、中观、微观多个维度对中国居民消费升级的趋势进行量化评估,最终形成6个一级指标、21个二级指标、42个三级指标。其中,6个一级指标体系分别为经济发展与结构升级指标、宏观居民消费升级指标、实物类消费升级指标、服务类消费升级指标、消费业态升级指标和苏宁消费升级指标,前五大指标数据源来自于中国统计年鉴、行业统计年鉴等数据,苏宁消费升级指标数据则来自于苏宁六大产业体系的销售数据。指数的评估对象包括2012-2016年中国居民消费升级整体趋势和2016年全国31个省市自治区居民消费升级水平的对比。

首先来看2012-2016年中国居民消费升级的整体趋势。党的十八大以来,我国居民消费升级水平稳步提升。全国居民消费升级综合指数从2012年0.341上升至2016年0.363,年均增速约1.58%(见下图)。

从各分项指标看,全国居民消费升级趋势表现在以下四个方面。

一是经济基础不断增强,结构持续优化。全国经济发展与结构升级指数由0.350上升至0.408,其中人均GDP年均增速达到7.78%,城镇化率由52.57%上升至57.35%,三次产业增加值比例也由9.4:45.3:45.3调整为8.6:39.8:51.6,彻底实现产业结构向“三二一”的转变,第三产业就业人数占比也从36.1%提高到51.03%。

二是宏观层面居民消费升级形势向好。全国宏观居民消费升级指数由0.307上升到0.420。其中,人均社会商品零售总额由1.55万元提高至2.4万元,年均增速达11.6%;服务性消费支出占比明显提高;非工资性收入占可支配收入比重的不断攀升;两个逆向指标“城乡消费水平对比”和“恩格尔系数”的改善趋势也十分明显。

三是实物类与服务类消费升级趋势明显。其中,实物类消费升级指数由0.401提高到0.518,服务类消费升级指数则由0.214上升至0.289。食品衣物、耐用消费品等实物类消费升级指标普遍提升,交通运输、通信类、文化和旅游等服务类指标上升更为显著。

四是线上零售蓬勃发展,消费业态不断升级。全国消费业态升级指数由0.156升至0.190。其中“人均网上零售额”与“网上零售服务类消费占比”均大幅攀升,人均快递件数年均增速达到52.4%,实体门店总数虽同样呈增长态势,但年均增速不到5%。

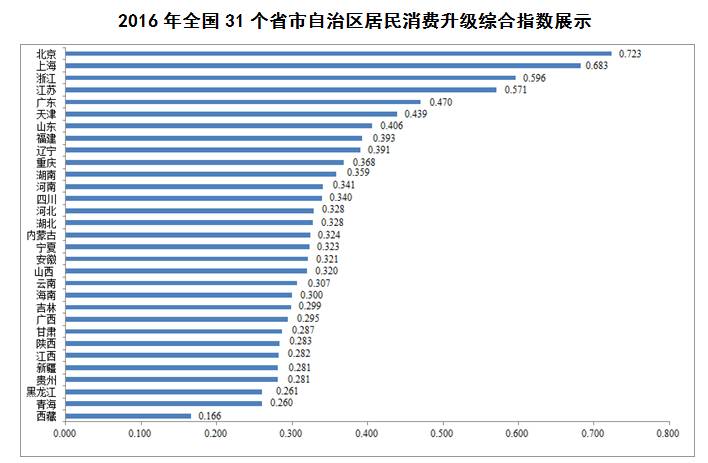

再来看2016年全国31个省市自治区居民消费升级水平的差异与对比。基于本指标体系及权重设定,所有原始数据经过标准化处理后加权求和,得到全国31个省市自治区居民消费升级综合指数;进一步讲,将各省市自治区的指数按照数值大小进行排序,以0.5和0.3作为梯队划分的基准,即指数≥0.5可视为第一梯队,指数位于0.3-0.5区间内可视为第二梯队,指数<0.3可视为第三梯队,进而得出各省市自治区的消费升级水平的分布情况。

如下图所示,在2016年全国31个省市自治区的居民消费升级综合指数中,北京、上海、浙江、江苏位于第一梯队,其中北京和上海大幅度领先于其他地区,分别达到了0.723和0.683,浙江和江苏紧随其后,分别为0.596和0.571,两省的差距并不明显;在第二梯队中,广东、天津、山东位居三甲,其中广东和天津的领先优势又更为明显一些,其他地区的差异并不十分显著;第三梯队包括吉林、广西、甘肃、陕西、新疆、贵州、黑龙江、青海和西藏,其中,西藏与第三梯队的其他地区差距十分显著,其他地区的区分度不高。

从各分项指标看,北京和上海在“经济发展与结构升级指标”上遥遥领先,天津、海南紧随其后,江西、河北、河南、吉林则身处第三梯队中的尾部,低于0.3,其他地区的区分度不甚显著,均处于0.3-0.45之间。

在“宏观居民消费升级指标”中,北京、浙江、上海、江苏、天津、山东位居第一梯队,均超过0.5,而北京一枝独秀态势明显,为0.796;广西、甘肃、海南、西藏则身处第三梯队,其中西藏在该领域表现较差,仅为0.039,其主要受西藏的恩格尔系数较高、服务性消费支出占比和居民非工资性收入占比与其他省市差距巨大等因素影响。

在“实物类消费升级指标”中,指标值超过0.5的达到14个省市之多,第三梯队的省市数量也仅有两个。而且,无论是第一、二、三梯队内部还是三大梯队之间,指标值的差异均不大,这充分说明我国商品供应极大丰富,在实物消费方面已进入全面小康社会。

在“服务类消费升级指标”中,处于第一梯队有北京、广东、上海、浙江、江苏五个省市,其中北京和广东领先较为明显,指数均超过0.7,上海和浙江均在0.63左右,江苏为0.543。相反,处于第三梯队地区数多达22个,这也说明多数地区家庭的服务消费水平偏低,消费升级的短板和方向依然是服务类消费升级。

在“消费升级业态指标”中,浙江、上海、北京、广东位于第一梯队,仅有江苏身处第二梯队,其余各地区皆在第三梯队。由此可见,线上零售、快递、实体门店等消费业态多集中于经济较为发达的省市,其余地区均有待于进一步发展,消费业态的区分度较为显著。

在“苏宁消费升级指标”中,北京、上海、江苏之外,其余地区均位于第三梯队,这与苏宁产业的区域布局有着密切关系,但也能大体反映主要省市消费升级的水平。

整体来看,十八大以来,我国居民消费升级整体水平不断提升,并成为经济结构转型与升级的关键动力。然而,由于地区间经济发展水平的巨大差异,导致居民消费升级水平的区域差异也十分明显,北京、上海和浙江、江苏作为发达地区的代表,四省市的消费升级水平遥遥领先,在各个分项指标中都没有明显短板,天津、广东、福建、山东四省市紧随其后,但都在某些分项指标中有明显的短板。其他省市中,西部地区、东北地区普遍落后于中部地区,但区域内的差异并不明显,总体区分度不高。由此可见,这些地区的居民消费升级水平大体处于相似的发展阶段。

(来源:苏宁财富资讯;作者:国家金融与发展实验室、苏宁金融研究院)

财经自媒体联盟

第一财经日报

第一财经日报  每日经济新闻

每日经济新闻  贝壳财经视频

贝壳财经视频  尺度商业

尺度商业  财联社APP

财联社APP  量子位

量子位  财经网

财经网  华商韬略

华商韬略

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有