来源|杨海燕 申万宏源电子

编辑|独角兽智库

投资要点

1、精品化战略成就ODM龙头。2013年闻泰开始执行精品化战略,前5大客户销售占比从2013年的61%提升至82%,为小米、魅族、联想、华为等众多品牌推出红米、魅蓝、乐檬、畅享等明星爆款系列机型。2015年,闻泰超越华秦成为出货量最大的ODM厂商,2016年,闻泰推出千元以上明星机型数量均显著高于竞争对手,龙头地位进一步巩固。

2、平台化战略推出笔记本、VR、车联网等产品。除手机以外,闻泰通讯成为惟一参与高通835芯片平台研发PC的ODM厂商,有望于明年推出具有续航、网速优势的超极本。2016年,公司联合创维、暴风科技推出VR产品酷开任意门和暴风魔镜一体机。在车载领域,闻泰通讯2016年已经成功研发出车规级车联网模块和4G车联网通讯模块产品,2017年公司将打造智能汽车车联网平台。

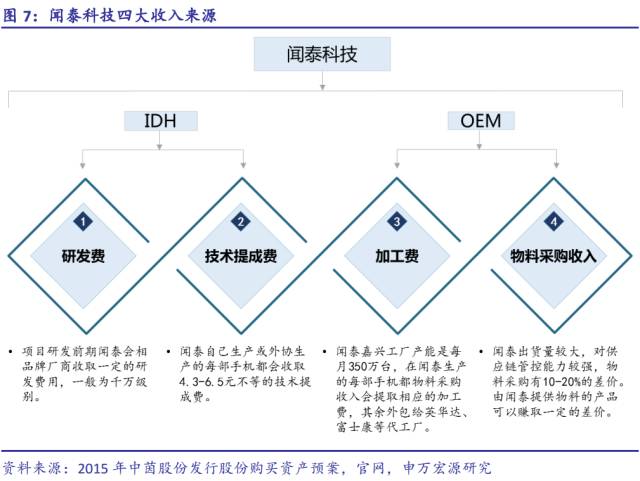

3、四大盈利模式。闻泰科技为全球主流品牌提供产品研发设计和生产制造服务,经营模式包括新产品开发、ID设计、结构设计、硬件研发、软件研发、生产制造、供应链管理,对应项目开发费、技术提成费、代工费、采购费四项收入。嘉兴制造基地月产能3.5KK,拥有自动化程度最高的SMT/组装,并且拥有模具/冲压/注塑制程。

4、单机盈利能力提升空间大。随着手机品牌以及ODM行业集中度提升,闻泰基于现有客户资源推行精品化战略,有助于绑定优质客户并提升单机价值量,从而提升公司项目开发费、技术提成费。此外,闻泰一直善于扶持和帮助中小供应链企业成长壮大,在采购价格和交付上给予优先保障,闻泰通过嘉兴生产基地提升对加工环节以及供应链的理解,将逐步在采购费、加工费环节受益。单机盈利能力有望从5元提升到7-10元。

5、首次覆盖,给予买入评级。预计2017/2018/2019年收入分别为182/345/583亿,增速分别为36%/90%/69%,综合毛利率分别为8.4%/8.0%/8.1%,归母净利润分别为3.9/8.6/14.7亿。公司ODM领军企业地位正逐步被市场认可,但闻泰是ODM行业唯一一家上市公司,参考国内零部件领军企业估值2019年22X PE,给予2019年闻泰科技目标参考市值323亿,相比于当期市值200亿,上升空间62%。

投资案件

投资评级与估值

预计2017/2018/2019年收入分别为182/345/583亿,增速分别为36%/90%/69%,综合毛利率分别为8.4%/8.0%/8.1%,归母净利润分别为3.9/8.6/14.7亿。公司ODM领军企业地位正逐步被市场认可,但闻泰是ODM行业唯一一家上市公司,参考国内零部件领军企业估值2019年22X PE,给予2019年闻泰科技目标参考市值323亿,相比于当期市值200亿,上升空间62%。

关键假设点

手机业务:1)受益于华为、小米等核心客户出货量增长,以及LG等新客户的拓展,预计闻泰2017-2019年ODM手机出货量0.8亿、0.96亿、1.1亿只。2)假设项目开发费与技术提成费收入与开发机型数量以及ODM出货量相关,毛利维持50%。3)非客供原料的代工模式将逐步成为主流,采购费及加工费收入增加,但由于该部分重资产,毛利提升空间小。4)2015年,闻泰科技尚有8092万收入来自主板业务,以及少量OEM代工收入,占比较小,假设2016年以后该收入为零。

电脑业务:高通平台的笔记本电脑产品性能上更像超极本,预计将在2018年逐步打开市场,2018-2020年出货量分别为50、100、130万台 。

有别于大众的认识

本报告首次试图将闻泰科技的收入拆分为设计费、技术提成费、原材料采购费、加工费四大板块,并对其盈利模式进行探讨。我们认为随着精品策略的执行,公司的项目开发费单价将提升,收取技术提成费的机型也增加,而开发费和技术提成费是毛利相对较高的两项收入。

ODM市场增速放缓,马太效应初显,龙头既有竞争力尤为重要。首次通过同业对比方法详细讨论闻泰公司竞争力,认为:多元盈利模式是支撑公司利润增长的重要因素;公司的四大客户均衡支撑,成长性比同行较为稳健;千元以上机型以及明星机型推出数量行业第一将提升闻泰项目承接数;平台型优势逐步显现,产业链布局将会带来新的成长空间。

股价表现的催化剂

推出2000元以上明星机型;非客供采购比例快速提升;高通平台笔记本销量超预期。

核心假设风险

主要手机品牌外包比例下降;闻泰推出机型效果不及预期。

闻泰科技与中茵集团资产置换、管理层交接完成,成为A股惟一ODM公司。中茵股份原本从事房地产开发与经营,2015年12月25日取得闻泰通讯股份有限公司51%股权,增加计算机、通信和其他电子设备制造业务,2016年底通过资产置换与资产购买收购闻泰通讯剩余49%股权,闻泰通讯注入上市公司。同时,闻泰通讯董事长张学政先生增持公司5.81%的股份,成为公司实际控制人。2017年,公司管理层完成交接,闻泰高管正式接管董事会,8月9日,公司证券简称更改为“闻泰科技”。

本报告将介绍闻泰科技的发展历史、代表产品、客户结构等,并对以下问题进行探讨:

1)ODM市场发展趋势及特征 2)闻泰科技的市场竞争力3)闻泰科技业务模式以及盈利增长点

1. 精品化战略成就ODM龙头

闻泰科技2006年成立,从事移动终端、智能硬件等产品研发和制造业务,为全球主流品牌提供产品研发设计和生产制造服务,经营模式包括新产品开发、ID设计、结构设计、硬件研发、软件研发、生产制造、供应链管理。

闻泰服务的客户均为全球主流品牌。自成立以来,公司逐步开拓了国内外手机品牌与运营商客户,包括华为、荣耀、小米、联想、MOTO、魅族、华硕、360、创维、暴风科技、中国移动等。

精品化战略体现在客户集中度提升至82%,2013-2016主要客户销售额CAGR67%。2013年闻泰开始执行精品化战略,只为市场主流品牌提供服务,前5大客户销售占比从2013年的61%提升至82%。此外,精品化还体现在客户订单的快速提升,2014-2016年,前5大客户销售额增速分别16%、62%、150%,远超近两年中国品牌手机出货量增速,表明闻泰在主要客户的供应份额也在提升

精品化战略成就小米、魅族、联想、华为明星产品。集中服务国内手机品牌。参与的畅销机型包括与小米的红米系列、华为畅享6/6s系列、联想乐檬/Kraft系列、魅蓝Note2/3/5系列以及中国移动A系列和N系列,出货量均在百万部以上,其中红米、魅蓝Note和畅享系列出货均在千万部以上。

2. 手机ODM龙头将受益马太效应

ODM(原始设计制造商)是产品代工的一种形式,指一家厂商根据另一家厂商的规格和要求,设计和生产产品。受委托方拥有设计能力和技术水平,基于授权合同生产产品,使得委托方减少研发时间和成本。

在手机领域,闻泰等ODM厂商根据市场及用户的需求变化情况以及客户的产品推广标准,如配置、功能、尺寸等,获得客户认同后开始对手机整机及PCBA产品进行软硬件设计与结构工艺设计,开发出满足市场和客户需求的产品,从而获得客户订单,并确定采购和生产计划,并根据自身的采购和代工能力实施采购、自主生产和外协加工,产品经检验合格后交付客户。

2.1 2G-4G,大陆ODM从0到第一

2G时代,中国手机品牌依赖韩国ODM公司。1990年,中国邮电部杭州通信设备厂和摩托罗拉签订代工协议,拉开中国手机产业发展序幕。2G时代,由于Nokia、Motorola、Sony、Ericson等一线品牌掌控硬件开发品牌,中国手机品牌波导和夏新借助市场销售优势,通过贴牌方式与韩国公司进行OEM/ODM合作而迅速崛起。

3G时代大陆ODM企业萌芽,4G时代取代台湾企业成为行业前列。3G时代,在中国运营商补贴政策补贴下,联想、华为、酷派等与本土ODM龙旗、闻泰、华勤合作下快速发展。2007年苹果手机进入市场,手机产业链逐步转移到中国大陆,随后华为、小米、魅族等智能机品牌应运而生。2015年,由于Sony、HTC、华硕、Acer等客户出货量下滑以及项目订单转移至大陆手机ODM公司,台系ODM厂商华宝、FIH和华冠出货下滑严重,而闻泰、华勤、龙旗、与德、天珑等大陆ODM位列行业前五。

2.2 ODM与手机品牌强强联合

2015年以来,大陆ODM与手机品牌同进退。2015年,中国手机市场向Top 10品牌集中,过去多数手机设计公司赖以生存的小品牌客户以及白牌手机市场急剧萎缩。服务于领先品牌的ODM厂商得以发展,2016年中国前10大品牌合作的ODM集中在出货量前10厂商。

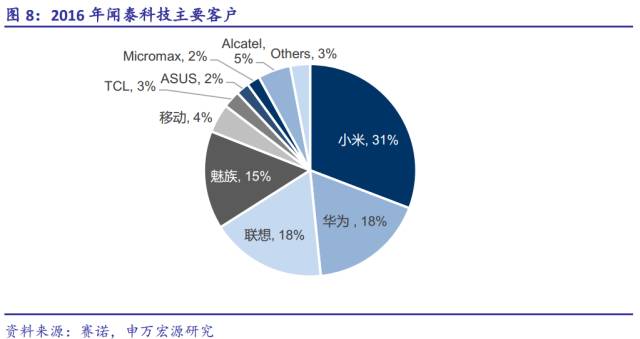

闻泰依托四大国产品牌。2016年,闻泰出货6550万台 [1],ODM行业市占率高达13%,连续两年位列第一。国内的主要客户包含小米、华为、联想、魅族、TCL等占88%,特别是2016年年底上市的华为畅享6、红米4、魅蓝Note5等厂商明星机;而海外则有ASUS、Micromax、Alcatel等高端客户占12%。

华勤依托华为。2016年华勤智能机出货量达5790万台,同比增长12%,行业占有率11%,居第二名。华勤国内重点品牌占比86%,包括华为、联想、LeEco、ASUS、HTC等,以华为为主。

与德出货增长迅猛,客户均衡分布。2016年与德出货量超2500万台,受益于品牌客户增多及魅族、华硕项目的增长,涨幅达到39%,行业占有率5%。2016年,与德国内客户占比76%,魅族、中兴为重点客户;海外客户ASUS份额突出。魅族是与德目前最大客户,出货量占比超过40%,2016年参与研发魅蓝3/5系列产品,整体出货超过1000万。

龙旗与小米合作紧密。2016年龙旗智能机出货量达到2179万台,较去年增长16%,行业占有率6%。主要的客户有小米、联想、HTC等。小米出货量占龙旗总出货量的70%,明星机型红米Note3/4整体出货量接近2000万部,两者合作非常紧密,其他品牌出货占比则相对偏小。

天珑偏重海外和自主品牌。2016年,天珑智能机出货量达2022万台,较去年持平,行业占有率3.9%。天珑以海外客户为主,如BLU、Micromax、LANIX、Qmobile、mobilcel等,自主品牌Wiko出货量占比39%。

2.3 手机市场缓增,关注马太效应

ODM市场增长趋缓。2016年全球手机出货量达到14.7亿部,其中ODM厂商智能机出货5.2亿[2],约占全球手机出货量35%。据市场权威调查机构Statista,全球ODM出货量自2010年开始均保持增长态势,其中2012、2013年,ODM出货量涨幅达到79%和65%。2014年以来,ODM市场增速放缓,预计2019年全球ODM出货量将达到6.7亿部。我们认为,在5G引发换机潮之前,智能手机市场及ODM市场将依赖存量换机需求及新兴海外市场,维持个位数增长。

马太效应初显。2016年,Top10 ODM公司出货量为2.39亿部,同比下降3.2%,而Top5 ODM厂商出货量1.95亿部,同比上升12.7%,其中,Top 3 ODM合计出货量同比增长20.9%[3],ODM市场显著向Top 3集中。

中国品牌手机的海外市场收割为ODM龙头带来利好。2016年中国OEM品牌在海外市场出货增长11.6%,其中华为、OPPO、vivo、联想和小米等2016年在海外市场均实现增长。目前联想、TCL和中兴的海外市场智能机出货超过中国市场,且出货主要以中低端机型为主。华为海外市场出货占比45%,2016年中高端机型在海外市场均实现了增长,OPPO和vivo海外市场智能机出货量翻番。对于中小型ODM公司,海外客户项目的出货量偏小,成本竞争较为激烈,且客户合作稳定性较差,运营风险较大。

3、闻泰核心竞争力分析

影响ODM经营效率的关键因素主要有:芯片平台下的研发能力及快速响应机制、研发团队及人员的规模、生产规模及品质管理、成本控制能力、客户信用期带来的资金实力、订单、采购、生产、销售与资金结算的供应链整合能力等。

3.1 多元盈利模式

ODM盈利模式多样化来自于兼具IDH及OEM职能。项目之初,客户指定开发平台芯片,闻泰按照客户要求完成研发,并按项目收取开发费用。2008年,闻泰在嘉兴建立生产基地,从事代工业务,从IDH转型为ODM。产品设计完成后,闻泰采购PCB、基带芯片、电容电阻、显示屏、摄像头、电池等电子元器件,在嘉兴基地完成组装,获得部分采购费和加工费。部分客户销售由闻泰通讯为其研发的特定智能手机机型时,由客户其他外协厂商生产前述机型,闻泰通讯按数量收取技术提成费。

因此,公司四大盈利点分别为项目开发费、技术提成费、代工费、采购费。

3.2 明星产品研发能力

研发导向型企业:研发人员与研发投入占比维持高位。闻泰科技在全国建立四大研发中心,分别是上海研发中心、西安研发中心、深圳研发中心、嘉兴工业设计和智能制造中心。闻泰2016年研发工程师1800人,比2015年增加40%多,占公司员工总数47%,2017年还在大规模招研发工程师[4]。2016年研发投入4.8亿,占营业收入比重3.6%。

闻泰通讯采取横向的平台研发与纵向的按需研发相结合的研发模式。横向的平台研发模式主要指闻泰通讯深入研究从 1G到4G的各项移动通信技术后,基于不同芯片厂商如高通、联发科、展讯等的芯片平台特性,研发出适应各芯片平台的手机应用技术,从而使得公司具备为采用不同芯片平台的各种客户研发设计出符合市场需求的手机产品;纵向的按需研发模式主要指公司了解客户的产品开发需求后,按照产品组建研发小组,运用储备的平台研发技术为客户研发设计出客户所需的产品[5]。横向与纵向结合的研发模式优势在于研发人员的复用和平台的共享,降低综合研发成本的关键。

明星机型研发能力业内最强,量价齐升趋势初显。自2013年实行精品化战略以来,闻泰以明星机型见长。2016年,千元智能机出货比例在50%以上,主要集中在华为、小米、联想和魅族等与闻泰、华勤、与德等ODM公司合作的手机品牌商。前5大ODM厂商对比可见,2016年闻泰推出6款明星机型,位列第一,其余4大ODM厂商均推出1-2款;其中千元机型4款,意味着公司出货单价提升领先于同行。明星机型有利于绑定优质客户,同时分摊单机研发成本,提升技术提成费收入。

3.3 高度自动化EMS工厂

闻泰参与的代工环节数量居ODM之首。闻泰科技嘉兴基地规划总产能4.5KK,目前月产能3.5KK,不及华勤、龙旗、与德的EMS规模。但是闻泰于2016年完成全产线的自动化改造,贴片、组装产线处于国内EMS工厂里面自动化程度最高水平。基于自动化改进,赛诺预计2017年闻泰月产能有望再增长11%。此外,从产业链涉入深度看,只有闻泰嘉兴智能制造中心同时拥有模具、注塑、喷涂能力。

自有EMS工厂的意义不仅在于采购费和加工费收入,更有助于加深对产品设计、供应链管理、制造效率的理解。闻泰基于规模化生产提升了效率,采用工厂产线满负荷运转、多余产能外包,使用智能化流水线生产达到工艺自动化,并通过注塑和冲压设备的开发完善制造能力。嘉兴工厂提供着闻泰每年将近40%的出货产能,剩余产能由英华达、光弘等EMS代工厂商承接。EMS属于重资产业务,在于加深对零部件设计和组装环节的理解,加强供应链管理,因此,我们认为EMS不会成为闻泰的发展重点。

闻泰通讯在EMS环节提供产品和服务时,分为客供原料和非客供原料两种物料供应模式。客户供料的盈利模式:闻泰通讯为客户研发设计出某款手机机型后,客户自行采购大部分或全部物料,并运送至嘉兴生产基地进行生产,闻泰通讯向其收取加工费和设计提成费。非客供购料的盈利模式:主要物料由闻泰通讯进行采购,对客户完成销售后按照整机的销售价格收取产品销售费。

出货量优势明显,供应链管理份额提升。随着闻泰出货量逐年增长,由闻泰采购的元器件占比也越来越大,很多供应链企业也通过闻泰将大量元器件输出到了华为、小米、联想、魅族、华硕等国际知名品牌的产品当中。

3.4 优质客户与平台资源

小米、华为、联想、魅族四大客户订单相对均衡,合计占闻泰出货量81%。2016年,闻泰国内出货占比88%,主要客户为小米(31%)、华为(18%)、联想(18%)、魅族(15%)、中国移动(4%)、TCL(3%);海外出货占比为12%,主要客户为阿尔卡特(5%)、华硕(2%)和Micromax(2%)。同期,华勤重点客户华为订单占比41%,龙旗最大客户小米订单占经58%,与德的重点客户魅族、中兴合计占比60%,天珑的优势在于自主品牌。相比而言,闻泰的客户资源和订单比重分布最为稳健。

闻泰深度绑定小米、魅族、联想,华为的订单份额仍有提升空间。华为总体9%出货量、小米32%、魅族35%、联想22%、TCL 5%的手机都是由闻泰设计。供应占比越高,意味着闻泰与品牌客户的合作约牢固。目前,但2016年,闻泰与华为联合研发的每一款产品都是市场上销量千万级的明星产品[6]。

20171Q-3Q,受益于华为、小米订单增长,闻泰出货量增长32%,龙头地位凸显。对于手机ODM公司而言,大客户的项目订单决定公司业绩。截至2017年第三季度,华为和小米智能机增速表现领先智能手机市场,尤其在海外市场表现出色,闻泰、华勤和龙旗是华为和小米增长的最大受益者。闻泰2017年前三季度智能机出货达到6050万部,同比增长达到32%,继续巩固其领头羊位置。其中,来自小米智能手机出货达到2596万部,增幅达到74.2%,华为智能手机出货增长亦超过70%,预计2017年闻泰智能机出货将超过8000万部。

2017年,获得新客户韩国大客户LG。2017年7月,闻泰通讯与韩国LG公司达成一致意见,向其提供手机ODM服务,新机型预计于2018年上市,并按实际出货量结算收入。LG手机2016年销量7500万台,是全球第6大智能手机品牌,在韩国本土市场、北美和欧洲市场占据较大市场份额。

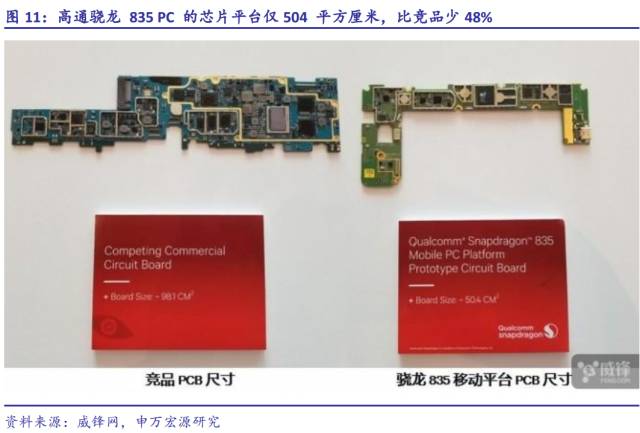

与高通多角度深度合作,有望快速布局5G。今年10月17日,高通在香港4G/5G峰会上宣布,成功基于高通骁龙X50 5G调制解调器芯片组实现5G数据连接,实现了千兆级速率以及在28GHz毫米波频段上的数据连接,推动全新一代蜂窝技术向前发展,高通还预展了其首款5G智能手机参考设计,旨在对手机的功耗和尺寸要求下,对5G技术进行测试和优化。闻泰和高通签署过协议,双方拟在未来的新兴领域建立长期紧密的战略合作关系,共同在车载电子、VR技术以及3D智能摄像等领域进行技术和产品开发。此外,闻泰还是第一批开发骁龙835平台产品的客户,若5G时代来临,有望凭借高通的合作关系迅速推出新品。

4、平台化发展拓宽成长空间

4.1 研发高通笔记本产品

作为惟一参与高通平台PC研发的ODM厂,闻泰明年将推出笔记本产品。2017年CES大会高通首次展出835芯片,并且表示可以运行完整版Windows 10,今年在台北国际电脑展上高通正式宣布与华硕、惠普和联想等PC企业合作推出采用骁龙835芯片的Windows笔记本并预计今年底推出。2017年7月,闻泰通讯在高通的支持下开始研发基于高通835芯片平台的笔记本产品,正式进军笔记本电脑领域,闻泰成为高通最大ODM客户和唯一ODM战略合作伙伴,预计明年上市。

基于手机产业链、Windows系统构建的PC,差异化策略有望成亮点。Wintel联盟几乎成为PC行业代名词,高通进军PC市场搭载的是完整版Windows与ARM架构芯片方案。闻泰基于手机芯片系统的笔电,大多数器件将采用手机供应链,在续航、轻薄、网速方面拥有显著优势,有望给连续12个季度出货下滑的PC市场带来新需求。

4.2 IoT平台战略

综合研发平台:拥有手机、平板、笔记本、VR、车联网模块等智能硬件产品研发能力。闻泰科技自身定位为“中国领先的物联网(NB-IoT)产业生态平台”[7]。闻泰科技建有行业领先的研发实验室和测试实验室,具备较强的软件开发、硬件开发、专业测试等研发实力,包括智能手机、平板电脑等移动终端、游戏盒子等智能硬件、VR一体式头显等虚拟现实产品、车联网和汽车电子软硬件产品的研发设计和智能制造。

陆续推出3款VR产品。闻泰VR首款产品联合中国领先电视厂商创维推出,酷开任意门1、1S已经上市销售。第二款VR产品,联合中国VR领军品牌暴风科技推出暴风魔镜Matrix一体机,被媒体誉为VR机皇,一统江湖。2017年3月30日,闻泰小魅360°全景VR摄像头在惠州光弘科技股份有限公司成功量产,这款360°VR摄像头支持3K摄影和视频。

积极布局车联网产品。2016年5月,闻泰通讯子公司上海闻泰电子科技有限公司以现金方式出资300万元人民币与北京车联天下信息技术有限公司共同成立上海联天科技有限公司,占联天科技总股本的30%。落实公司在车联网及智能汽车产业发展战略,有助于快速提升公司在车联网及智能汽车领域相关电子控制模块的研发水平,也为公司车联网及智能汽车平台业务提供的云端服务接入更多内容奠定技术基础。智能汽车业务上,目前东风、开瑞等汽车公司的T-BOX车机产品已经开始出货,2017 年下半年除了继续增大车机产品的出货量以外,还将研发推出智能电动汽车嵌入式车载计算单元,进入智能电动汽车产业链[8]。

投资上游延伸产业链布局。2017年将是闻泰转型IoT的关键一年,闻天下通过投资公司与建广资本的合作,参与了NXP标准器件和分离器件事业部的收购案。同时闻泰还入股了摄像头芯片厂商豪威科技(OV);而在汽车电子领域,闻泰投资了主要做汽车智能中控平台的车联天下。除此之外,闻泰未来还将考虑继续投资芯片、模组厂商,以打造自身在手机和物联网领域的护城河。

5、盈利预测与估值

5.1 核心假设

手机业务:

1)受益于华为、小米等核心客户出货量增长,以及LG等新客户的拓展,预计闻泰2017-2019年ODM手机出货量0.8亿、0.96亿、1.1亿只。2020年起,有望分享5G手机换机潮,暂且预测出货量年增10%。

2)假设项目开发费与技术提成费收入与开发机型数量以及ODM出货量相关,毛利维持50%。

3) 假设闻泰科技非客供原料的代工模式将逐步成为主流,即公司参与采购元器件的比例逐步提升,采购费及加工费收入增加,但由于该部分重资产,毛利提升空间小。近年来闻泰大力实施精品化战略,着力打造精品爆款产品,致力于元器件的通用化和标准化,大幅提高了单一标准元器件的采购量,也因此成为很多供应链企业的大客户。

4)2015年,闻泰科技尚有8092万收入来自主板业务,以及少量OEM代工收入,占比较小,假设2016年以后该收入为零。

电脑业务:高通平台的笔记本电脑产品性能上更像超极本,预计将在2018年逐步打开市场,2018-2020年出货量分别为50、100、130万台。看好公司PC业务的差异化战略,预期会陆续推出平板电脑、2合1产品等。

IoT业务:1)VR一体机产品单价2000-3000元,但尚处于萌芽期间,预计2019年起形成规模出货量。2)公司在汽车领域的布局,但更看好车联网在5G时代的普及,暂不作收入预测。

5.2 盈利预测与估值

销售费用、财务费用相对固定。闻泰科技的客户均为主要手机品牌,预计2017-2019年,销售费用相对固定,随着销售额上升,销售费用率有望从0.8%降至0.7%。公司财务费用率较低仅有0.5%,假设未来三年维持。

研发费用为主要费用支出。2016年原中茵国际管理费用6.7亿,费用率4.5%,其中闻泰科技管理费用4.9亿,管理费用率3.9%,费用化研发投入3.6亿,占营业收入3.6%。随着明星机型的推出,单位手机分摊的研发费用将降低,即研发费用率、管理费用率有望略降。

基于以上,预计2017/2018/2019年收入分别为182/345/583亿,增速分别为36%/90%/69%,综合毛利率分别为8.4%/8.0%/8.1%,归母净利润分别为3.9/8.6/14.7亿。公司ODM领军企业地位正逐步被市场认可,但闻泰是ODM行业唯一一家上市公司,参考国内零部件领军企业估值2019年22X PE,给予2019年闻泰科技目标参考市值323亿,相比于当期市值200亿,上升空间62%。

财务摘要