97 年危机爆发前的泰国,实际上已经成为经济和金融脆弱性的综合 体。总结起来,脆弱性表现在几个方面:汇率长期盯住美元,同时资本账户开放;经常 账户持续逆差;外债(尤其是短债)水平过高;银行体系过度借债;资产泡沫触发风险 等。危机中受传染的国家也大多在其中一方面或几方面表现出脆弱性。

那么,在美元加 息背景下,东南亚会否再次爆发类似 97 年的金融危机?我们从上述方面进行简要评估。

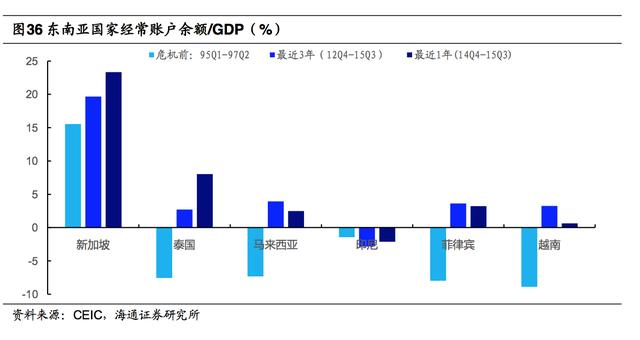

经常账户

经常账户是国际收支的基础,持续逆差意味着脆弱性的增加。经常账户反映一国对 外贸易获得外汇收入的能力,持续逆差意味着创汇能力弱,必须依赖资本账户融资,从 而积累脆弱性。97 年危机发生前,除发达经济体新加坡外,东南亚主要国家全部呈现较 大的逆差,泰、马、菲、越经常账户逆差均达到 GDP 的 7%。

印尼、越南和马来西亚经常账户有所恶化,值得关注。97 年危机之后,东南亚经济 体货币大幅贬值,经常账户均转为顺差,惟印尼成为一个例外。过去 1 年,印尼逆差超GDP 的 2%。马来西亚、越南则分别受到油价和农产品价格下滑的影响,经常账户在过 去 1 年中有所恶化。从经常账户来看,印尼、越、马三国风险略高,值得关注。

外债水平

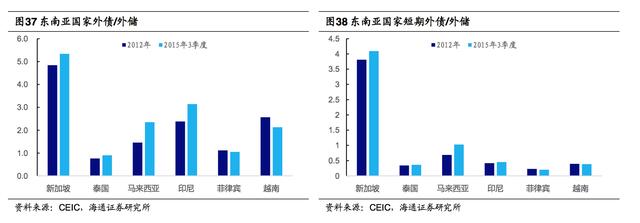

外债水平越高,流动性风险越大。外债相对于外汇储备水平过高,意味着支付能力 存在风险,尤其是短债占比过高,则意味着外汇储备有可能在短期内枯竭。97 年的泰国 案例显示,一旦短期债务不能持续滚动,或本币贬值导致债务类负债流出,则外储将剧 烈减少,引发汇率进一步下跌的恶性循环。

马来西亚外债水平恶化,印尼、越南也值得关注。新加坡外债极高,达到外储的 5倍以上,但这一点与新加坡的国际金融中心特征直接相关;马来西亚、印尼两国外债水 平显著增加,13 年至 15 年 3 季度,马来西亚外债由外储的 1.5 倍升至 2.4 倍,印尼则 由 2.4 倍升至 3.1 倍。其中马来西亚主要为短期外债增加,短债由外储的 0.7 倍上升至 1倍,在东南亚国家中短债水平较高,风险较大。越南外债较多,超过外储的 2 倍。

银行业外债

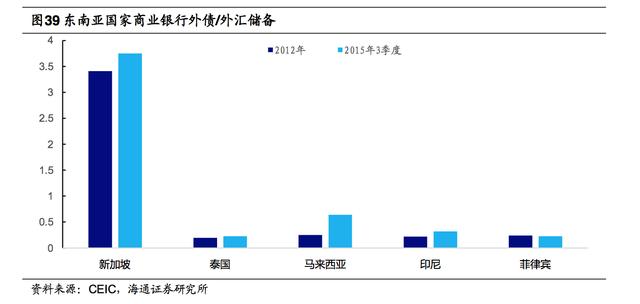

银行体系过度举借外债将增加银行资产负债的货币不匹配风险,对整个货币体系产 生威胁。马来西亚潜在风险较大。97 年危机爆发后,泰国银行体系经历了惨痛的资产负 债表修复过程,此后银行体系外债水平降至外储的 20%左右,表现稳健。而马来西亚在 上轮危机中,银行体系外债水平仍低,近期却大幅增加,银行业外债已占到外储的 64%, 潜在风险较大。印尼银行业外债水平在 13 年以后上升至 32%,也值得关注。

资产价格泡沫

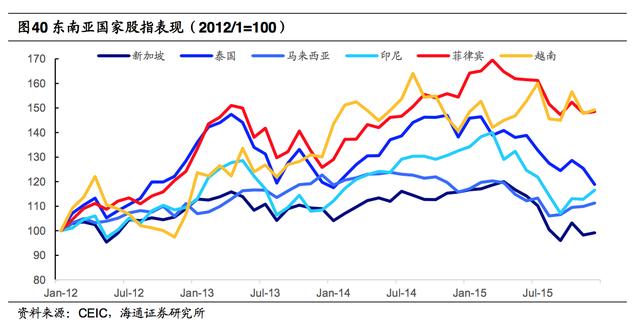

股票、房地产等资产价格如果形成泡沫,则一旦开始下跌,资本大量外逃将强化货 币贬值、外储流出的恶性循环。菲律宾、越南股价水平较高,值得关注。泰国、印尼股 市在 13 年、14-15 年经历两轮涨跌,马来西亚股市较为平稳,三国目前股价水平较 2012年初涨幅均在 20%以内。而菲律宾、越南股价持续上涨,调整仍未到位,目前较 12 年 初仍溢价 50%,资产价格存在一定泡沫。

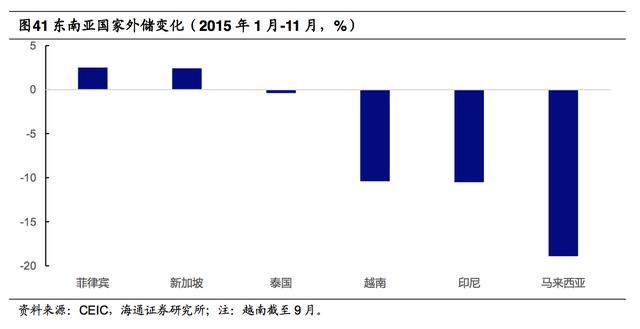

外储变化

越南外储降幅较大,增加贬值压力。15 年前 11 个月,马来西亚外汇储备减少 212亿美元,较 14 年底下降 19%,与大幅贬值的汇率相对应。印尼外储减少 10.5%,汇率 也贬值 12%。而越南外汇储备降幅也达到 10.4%,但汇率仅小幅贬值 4%。外储流失增 加贬值压力。

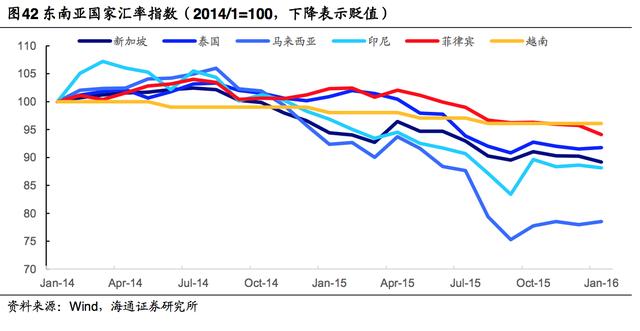

汇率调整与前景展望

马来西亚林吉特已大幅贬值,印尼卢比短期内料持续走弱。越南盾存在贬值风险。

14 年下半年起,东南亚国家汇率几乎均有贬值。其中,马来西亚林吉特贬值幅度最大,15 年 9 月较 14 年初贬值达 25%,目前小幅回升,贬约 22.5%。印尼卢比较 14 年初贬 值 12%,越南盾仅小幅贬值 4%。

马来西亚:低油价导致经常账户走弱,外债(特别是短债)水平提升导致流动性风 险,银行体系外债大幅增加带来潜在威胁,均是导致林吉特大幅贬值的原因,但马国政 府无意采取损失外储的方式稳定汇率,因此不会因外储耗尽而导致进一步的恐慌,若未 来上述问题有所缓解,林吉特汇率有望稳定。

印尼:经常账户持续逆差的基础上,外债水平过高,是印尼的主要风险。短期内外 储水平尚可应付即将到期的外债支付,但未来一段时间将长期处于流动性风险之下。如 果未能实施结构性的措施,扭转经常账户逆差并降低外债水平,预计印尼卢比汇率将进 一步走弱。

越南:经常账户在 15 年快速恶化,同时政府债务过高导致外债水平相对外储较高, 股市自 12 年以来并未经历深度调整,泡沫程度较高,且外资参与较为广泛,都成为越 南的潜在风险来源。由于越南盾在过去两年中仅小幅贬值 4%,甚至低于人民币贬值幅 度,预计未来越南盾存在较大的贬值风险。

菲律宾:风险主要来自股市,去年 3 月创高点后,至 12 月跌幅仅 12.5%,一旦进 一步暴跌,可能引发外储流出和菲律宾比索贬值。