乐晴智库,全球行业和公司深度研究(微信公众号:lqzk168 )

本文完整报告下载:乐晴智库网站 www.767stock.com

资源整合持续推进,南北车合并效应渐显

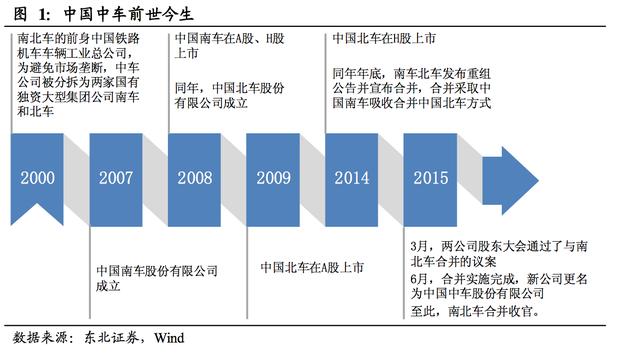

中国中车是中国南车吸收合并中国北车后形成的轨道交通装备制造企业,合并后的中国中车在中国轨道交通装备制造领域占有绝对地位。

合并前的中国南车和中国北 车在技术路线、产品优势和市场区域各有差异,但是也存在重复投资、重复研发等 问题。我们认为中国中车在合并后的效应逐渐显现,在资本开支和费用支出上将实 现“1+1<2”和业绩上“1+1>2”的效果 ,简而言之即技术统一,费用减少 ,业绩向优,剑指国际市场。

中国南车集团公司前身中国南方机车车辆工业集团公司,2010 年 3 月 9 日更名为中国南车集团公司。

南北车合并前,中国南车股份有限公司是全球最大的轨道交通装 备供应商之一,拥有世界一流的高速动车组、大功率机车、城轨地铁车辆、铁路重 载货车、高档客车等成熟系列化的轨道交通装备产品研发、制造平台和服务能力, 为客户提供绿色轨道交通产品、总包、融资服务等系统解决方案。

公司拥有中国最 大的电力机车研发制造基地,全球技术领先的高速动车组研发制造基地,行业领先 的大功率内燃机车及柴油机研发制造基地,全球领先的铁路货车研发制造基地。在 国内市场,高寒动车组实现后来赶上,中低速磁悬浮列车取得市场突破,均填补了 市场空白。在海外市场,紧紧围绕海外客户最关注的产品性价比、本地化和交货能 力三个核心点。

中国北车在 2000 年与中国南车分道扬镳,展开了行业内竞争并彼此加速成长。

中 国北车是经国资委批准于 2008 年 6 月 26 日设立,主营业务为铁路机车车辆(含动 车组)、城市轨道车辆、工程机械、机电设备、环保设备、相关部件等产品的研发、 制造、修理及技术服务、设备租赁等。

国外权威机构德国 SCI Verkehr 公司发布世界 轨道交通装备的排名, 2011 年至 2013 年中国北车连续三年位居全球轨道交通装备 行业世界冠军;2009-2013 年全球轨道交通装备主要产品市场份额排名中,中国北 车的电力机车、地铁车辆市场销售排名居全球第一;高速动车组、货车销售排名居 第二位。

在技术产品方面,南车优势在于产品齐全,高寒动车组是其独有产品。北车技术优 势在于芯片、控制系统,动车组产品卓越。南北车合并后的中国中车能够有效整合 其技术优势、品牌优势、研发优势,将支出项降低,有效提高未来公司业绩,集中 优势兵力打造公司核心竞争力,在巩固国内轨道交通高端装备制造龙头地位的同 时,强力拓展国际市场,提高未来公司产品的国际市场占有率。

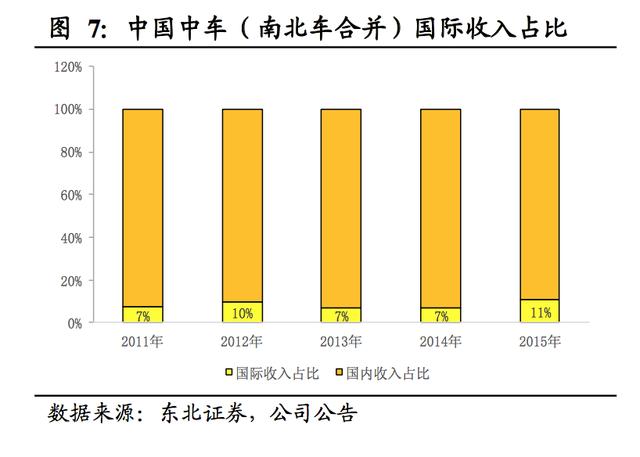

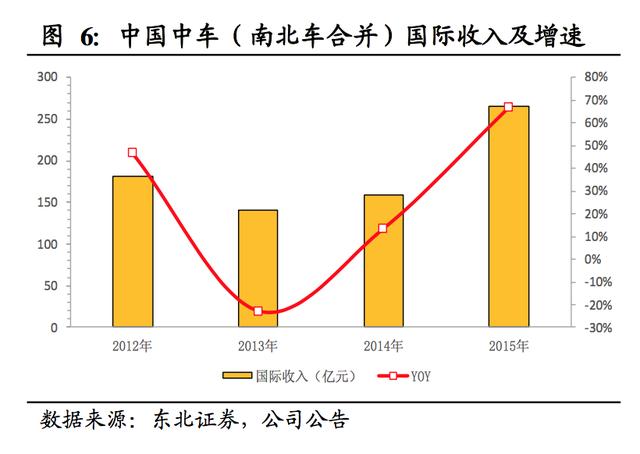

2015 年中国中车的 营业收入实现 2419 亿元,其中国际市场的收入为 266 亿元,占比达到 10.98%。在 南北车合并其战略之一即剑指国际市场,打造轨道交通高端装备制造的大型跨国企 业。资本开支能够有效降低,费用率将持续改善,对于增厚业绩预期会有明确显现。

中国中车合并注册完成,是真正合并融和的开始。2015 年公司发展迅速,主要遗留 问题是国内的重复投资和投资建设以及重复研发,公司自上而下停止这种重复投 资,不允许以投资换市场,减少招标过程价格上的恶性竞争与恶性循环,类似这种 事件总部积极处理,逐步体现合并效应。

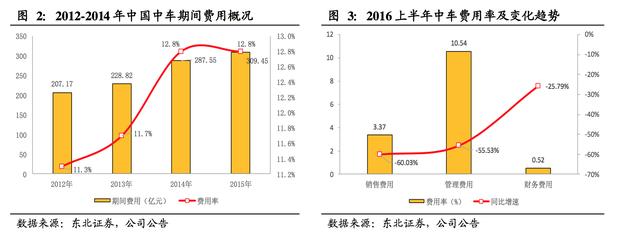

在费用类支出上,2012 年-2014 年南北车的管理费用、销售费用和财务费用加总后 分别为 207.17 亿、228.82 亿和 287.55 亿,费用率为 11.3%、11.7%和 12.8%,合并之前费用率持续增长,2015 年中国中车的费用率稳定在 12.8%,改变合并前费用率 持续增长态势。

2016 年上半年,中国中车的管理费用、销售费用和财务费用分别为99.31 亿、31.79 亿和 4.9 亿元,费用率同比略有提升。

期间费用总数上升是南北车 合并必然结果,体量越大,相关的费用类支出水涨船高在预期之内;但是费用率来 看,2015 年中国中车的费用率为 12.8%,相对而言,中国南车和中国北车 2012 年-2014年的费用率为 11.3%、11.7%和 12.8%,我们预期未来公司可以更多的减少重复投资 和重复研发的支出,有效整合公司资源形成更具战斗力的业务条线。

2017 年 1 月份,国家铁路局向中车长春轨道客车股份有限公司和中车青岛四方机车 车辆股份有限公司办法中国标准动车组型号合格证和制造许可证。中国标动体系的 推出符合中国一以贯之的高铁发展战略,即引进、吸收、消化、再创新。

南北车在 成立之初,处于彼此竞争各自发展需求,同国际高铁厂家分别进行合作和研发,不 同的技术要求和参数导致全线路打通的技术障碍,引进和吸收阶段,这种技术上的 差异和难以融合是预期之中,随着中国高铁技术的消化和在洗手阶段的持续推进, 确立中国标动体系成为必经阶段,中国标动体系其功能标准和配套轨道的施工标准 都高于欧洲和日本,代表目前世界动车组技术的最高标准。

中国标准动车组良好的 兼容性能,可以根据世界各国高铁运营需求,提供系列化产品,是中国中车未来打 开国际市场的杀手锏。

中国中车的成立意在打开并拓展国际市场,日本的川崎重工、法国的阿尔斯通、加 拿大的庞巴迪和德国西门子是中国中车的强有力竞争对手。合并之前,中国的高铁 技术存在差异性,品牌标识不统一等问题,不能充分发挥中国高铁国际竞争力,不 利于树立中国高铁品牌和输出中国标准,不利于发挥国际高铁项目竞标的议价能力 和话语权。合并之后,中国的高铁走出具备更强的竞争力和品牌影响力。

中国中车的国际收入占比持续提高,国际市场开拓有望进一步拓展。2015 年中国中 车的总收入是 2419 亿元,其中国际市场的收入为 266 亿元,占比达到 10.98%。在 “一带一路”的背景下,高铁外交延续过往政府支持力度,中国中车出海斩获大单 获得助力。

目前,中国中车在全球各大洲均有产品出口,随着中车合并效应凸显, 国际市场份额将继续扩大,未来预期有望突破国际收入占比 20%。伴随着中国中车 实力的壮大和竞争力的提升,输出结构已经由单一产品输出到资本、技术、人才输 出,目前以机车、地铁、货车和铁路装备核心零部件为主向未来高速动车组出海转 变,中国标动的确立和国家高铁外交将是中国中车出海的强大助力。

本报告完整版下载:乐晴智库网站 www.767stock.com

乐晴智库,全球行业和公司深度研究

微信公众号:乐晴智库(ID:lqzk168)

个人微信号:ID:lqzk777

新浪微博:乐晴智库