电子化学品是应用于电子工业的精细化工产品。相对于一般化学品而言,电子化学品具有纯度高、品种多、单品种用量小的特点,因此需要较强的资金和技术支撑。电子化学品的上游是基础化工原材料,供应商较多。下游是电子工业企业如晶圆厂、封装厂、模组厂等,客户数量相对较少,粘性较强,进入客户的壁垒较高。

乐晴智库,全球行业和公司深度研究(微信公众号:lqzk168 )

本文完整报告下载:乐晴智库网站 www.767stock.com

目前高端电子化学品主要被美国、欧洲、日韩的企业所垄断,低端电子化学品部分实现了国产化。近年来,由于海外电子厂商纷纷在国内设厂,以及国内政策大力扶持高端电子产品、电子化学品等因素的刺激,行业正迎来一场国产化的浪潮。

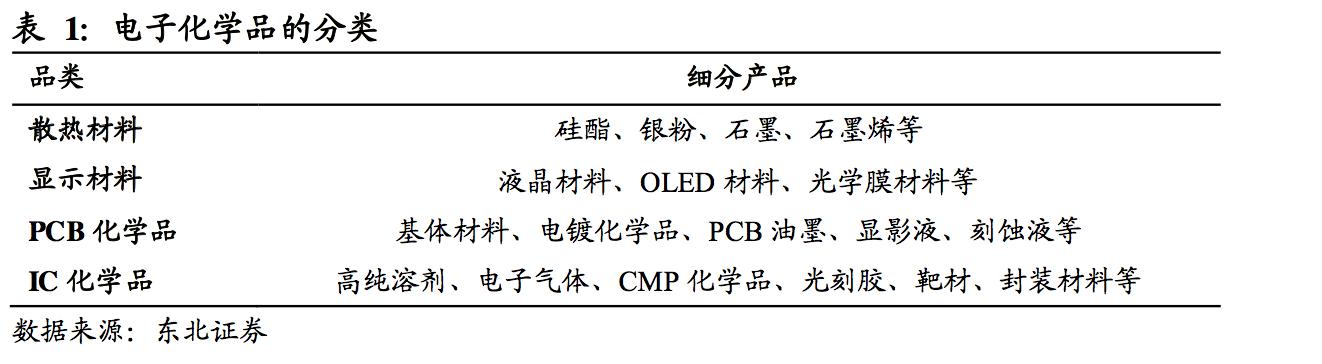

电子化学品的细分品类众多。根据下游产品、客户和应用场景的不同,可以分 为散热材料、显示材料、PCB 化学品和 IC 化学品四大品类。每个品类中又包含了若干子类。

全球市场稳定增长,国内产值有望爆发

电子化学品的各个细分市场均处于稳定成长中,我国国内市场增速普遍高于全球市场增速。2015 年,全球电子产品产值约为 1.423 万亿美元,预计到 2019 年, 这一数值将达到 1.6 万亿元,年均复合增速 3.4%。从各个细分领域来看,2015 年全球导热界面材料市场规模约 7.6 亿美元,预计 2020 年市场规模将达到 11 亿美元, 年增长率 7.1%。

2012-2015 年,我国平板显示产业规模年均增速均在 25%以上,总 产值超过 1000 亿元,未来有望继续保持高速增长态势。集成电路领域在经历了 20世纪和 21 世纪初的快速增长后,全球半导体产业产值在 2010 年后逐渐步入平稳期。 原本对行业拉动较大的产品(如 PC)市场增速趋缓,而新产品(如智能手机和平 板电脑)的加入带来了新的增长动力。

虽然全球集成电路市场增速放缓,但是亚太 地区,特别是中国国内的集成电路产业增速远远高于全球其他地区。在 2006-2013年间,在我国国家政策的大力扶持以及国外向国内产业转移的背景下,我国集成电 路产业复合增长率达 18%。自给率由 12%提高至 27%。2013 年,我国集成电路产 值已达 405 亿美元,占全球集成电路产值的 13.3%。

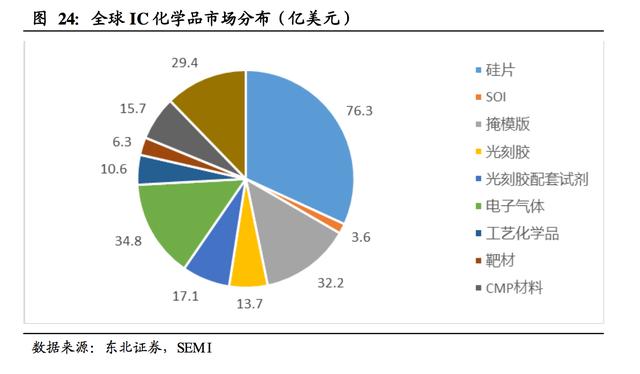

伴随着集成电路产业整体的技术进步,集成电路材料产业也蓬勃发展。2014 年 全球半导体材料市场产值为 443.5 亿美元。其中硅片市场规模为 76.3 亿美元;绝缘 体硅片市场规模为 3.6 亿美元;掩模版市场规模为 32.2 亿美元;光刻胶市场规模为13.7 亿美元;光刻胶配套试剂市场规模为 17.1 亿美元;电子气体市场规模为 34.8亿美元;工艺化学品市场规模为 10.6 亿美元;靶材市场规模为 6.3 亿美元;CMP 材 料市场规模为 15.7 亿美元;其他晶圆制造材料市场规模为 29.4 亿美元;芯片封装 材料整体市场规模达到 203.7 亿美元。

国家政策暖风频吹,海外并购加速产能转移

在全球市场日趋稳定,国内市场快速增长的背景下,我国集成电路化学品产业国产化机遇主要来自两方面:

(1)国家级产业政策暖风频吹,国产替代进口需求强 烈;

(2)海外并购加速,国内晶圆厂将陆续落成。

产业转移正当时,海外并购加速产业成熟

我国电子产业经过多年的培育,已经形成完善的产业配套体系。从最初小规模的模块代工厂到目前大规模的精密元器件生产,我们的半导体产业在规模和生产体系上已经形成明显优势。近年来大型晶圆厂纷纷公布在大陆的建厂计划,产业转移国内的趋势不可扭转。

国内大量晶圆厂的新建产线投产为我国电子材料产业带来新机遇。鼎龙股份投 资的 CMP 抛光垫产线即将投产;北京科华所生产的 KrF 光刻胶已通过中芯国际认 证并获得订单;有研亿金开发“集成电路 65 纳米制程用高纯铂合金靶材”等,都是 一批具有代表性意义的高端电子化学品国产化项目。与此同时海外并购加速了我国 电子材料的发展进程。国内晶圆厂将陆续落成在政策扶持和产业需求的双重刺激 下,国内集成电路厂商纷纷加码海外并购。

全球范围来看,电子化学品公司属于比较成熟的产业,我国企业处在技术追赶的阶段。相比之下,我们的政策支持和产业转移机遇,有望弥补企业在技术上的不足。海外并购是加速产业成熟的必要手段。

行业角度:产品繁多星空闪耀,技术演进生机勃勃

电子化学品是精细化工领域的明珠,行业具有品类众多的特点。行业发展历经 几十年,但各种产品的技术更新从未停止。按照功能和应用场景来分,电子化学品 主要分为四个品类:散热材料、显示材料、PCB 化学品和 IC 化学品。除了 PCB 化 学品和 IC 化学品之间存在一定的相似性之外,其余各个品类的生产技术和应用场 景均有较大差异。面对的客户更是完全不同。

因此,除了部分国际巨头外,中小型 电子化学品生产企业一般在其中 1-2 个细分品类中发展业务,依靠掌握核心技术和 核心客户来扩大自己的市场占有率。与制造部门(如晶圆厂、模组厂)相比,国内的电子化学品生产企业起步较晚,技术相对落后,因此目前基本集中在低端电子化学品市场,高端产品仍亟待发展。

下面将分别介绍电子化学品四大品类的产品、国产化进展以及未来的发展机会。

散热材料

导热散热材料是指用于散热设计的具有较高导热性能的材料,广义上包括一些常用的金属材料,无机非金属材料、高分子材料和复合材料,是近年来针对设备的热传导要求而设计的,适合各种环境和要求,将设备运行过程中产生的热量迅速导出,避免设备因局部温度过高而造成效率降低甚至损坏。目前在平板电视、消费电子、电源、灯饰、汽车电子、医疗电子、航天等产业领域具有广泛应用。在集成电路中,散热是重要的一环。随着元器件小型化,集成度越来越高,散热材料已经成为重要电子材料。

显示材料

显示技术作为信息产业的重要组成部分已在信息技术的发展过程中发挥了重要作用,相对于传统的阴极射线管显示(CRT)来说,平板显示(FPD)具有节能 环保、低辐射、重量轻、厚度薄、体积小等优点,已成为显示技术发展的主流方向。 目前 FPD 主要包括液晶显示(LCD)、有机发光二极管显示(OLED)等。OLED 在 中小尺寸领域对 LCD 的取代趋势已不可逆转。LCD 和 OLED 产业链中的关键电子 材料目前仍是处于较低的国产化水平。

PCB 化学品

PCB (Printed Circuit Board),印制线路板或印刷电路板的简称,是重要的电子部件,是电子元器件的支撑体,是电子元器件电气连接的载体。通常把在绝缘材料上按预定设计制成印制线路、印制组件或者两者结合而成的导电图形称为印制电路。

电子设备采用印制板后,由于同类印制板的一致性,从而避免了人工接线的差错,并可实现电子元器件自动插装或贴装、自动焊锡、自动检测,保证了电子设备的质量,提高了劳动生产率、降低了成本,并便于维修。

IC 化学品

集成电路行业可以分为三个子行业:集成电路设计、制造和封测。其中集成电路设计行业占总规模的 36.71%,集成电路制造行业占总规模的 24.95%,集成电路 封测行业占总规模的 38.34%。在集成电路制造和封测行业中,均需要大量的集成电 路专用化学品支持。

2015 年全球半导体材料市场产值为 434 亿美元,晶圆制造材 料和封装材料分别为 241 亿美元和 193 亿美元。其中,硅片及硅基材占比 32%, 掩膜版占比 14%,电子气体占比 14%,CMP 材料占比 7%,光刻胶配套试剂占比6%,光刻胶占比 5%,化学试剂占比 4%,靶材占比 3%。

公司角度:直面细分产品限制,发展需战略破局电子化学品整体市场规模在千亿美元级别,但是由于品类众多,每一个细分品类的市值都比较小。因此,企业若想做大做强,就必须能够拥有横跨多个品类的生产、销售能力,或是在几个产品的市场中拥有垄断性的份额。

完整报告下载:乐晴智库网站 www.767stock.com

乐晴智库,全球行业和公司深度研究

微信公众号:乐晴智库(ID:lqzk168)

个人微信号:ID:lqzk777

新浪微博:乐晴智库

财经自媒体联盟

第一财经日报

第一财经日报  每日经济新闻

每日经济新闻  贝壳财经视频

贝壳财经视频  尺度商业

尺度商业  财联社APP

财联社APP  量子位

量子位  财经网

财经网  华商韬略

华商韬略

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有