美国游戏产业发展历史悠久。从主机游戏、到 PC 游戏、再到移动游戏,美国三大游戏行业 都经历了新生、成长、成熟阶段,细分游戏产业链成熟完整,这为研究中国游戏产业提供了学习参照对象。

根据 Superdata 机构调研报告显示,截至 2016 年,美国互联网人口 2.9 亿人,游戏用户 1.8亿人,游戏用户占比互联网人口 62%,相比美国,中国游戏用户渗透率更高,达到 71%; 美国游戏付费用户 1.1 亿人,付费游戏用户比例约 59%,相比美国,中国游戏用户付费率不 高,付费游戏用户比例约 36%,游戏用户付费比例有较大提升空间。

行业精选报告下载:乐晴智库网站 www.767stock.com

乐晴智库,行业深度研究(微信公众号:乐晴智库)

主机游戏、PC 游戏、移动游戏三足鼎立

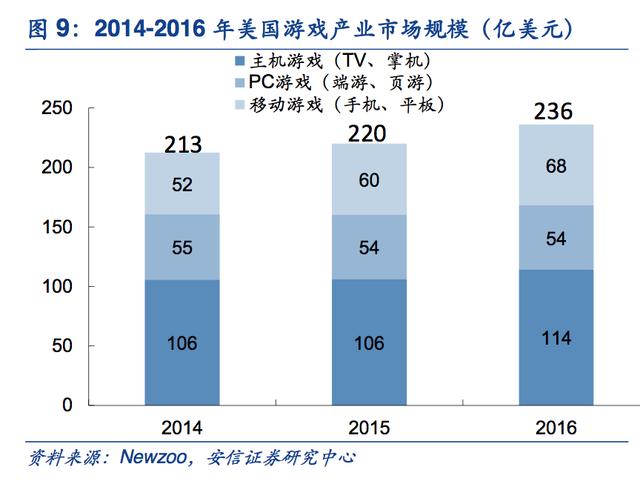

美国游戏市场呈现主机游戏、PC 游戏、移动游戏三足鼎立格局。主机游戏是美国最大的细 分游戏市场,2016 年市场规模 114 亿美元,占比游戏市场达 48%,并保持增长趋势;新兴 移动游戏发展迅速,目前已超过 PC 游戏,成为美国第二大细分游戏市场,2016 年市场规模68 亿美元,占比游戏市场 27%,并保持稳定增长趋势;PC 游戏市场规模稳定,市场份额逐 步被移动游戏挤占,2016 年市场规模 54 亿美元,占比游戏市场 25%。

美国三大细分游戏发展历程

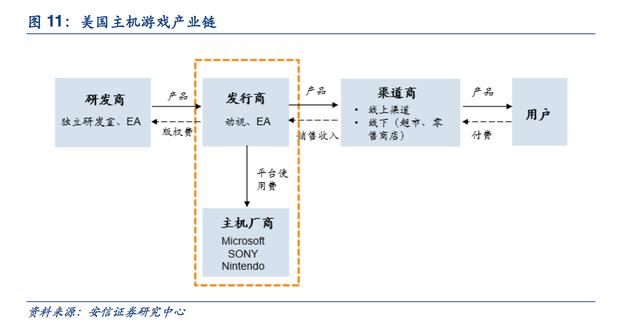

发行商占据主机游戏产业链核心位子 主机游戏产业链包括主机厂商、游戏研发商、游戏发行商、游戏渠道商等。主机厂商处于平 台地位,第三方游戏发行商需要分成约 12%的游戏产品销售收入给主机厂商作为主机平台使 用费。发行商处于产业链中间环节,占据产业链核心位子。发行商需要分成约 20%的销售收 入给渠道商;扣除约 8%的发行成本后,剩余约 60%的销售收入由发行商与研发商根据协议 分配,研发商一般分成约 20%的销售收入作为游戏授权费。

回顾美国主机游戏产业发展历程,由于发行商的发行能力直接决定了游戏产品的销售量,因 此其占据产业的核心位子。无论是第一方发行商(全球三大主机厂商:索尼、任天堂、微软) 还是第三方发行商(动视、EA 等),后期逐步向主机产业链上下游延伸,控制上游内容和下 游渠道,强化其产业链核心地位。

动视和 EA 是美国两大第三方主机游戏发行商,截止到 2017 年 5 月 20 日,两家公司市值分 别为 421 亿美元、332 亿美元。对比两家公司成长过程,作为全球第一家第三方游戏发行商, 动视公司在产业链上更偏向上游内容延伸。2007 年公司与 PC 游戏研发商暴雪合并,更名为 动视暴雪;2015 年,动视暴雪收购移动游戏研发商 King。作为当前美国最大的游戏发行商,EA 公司通过向上下游拓展,实现全产业链经营:上游并购研发公司,实现公司对各类游戏 类型覆盖;下游并购下游渠道商,实现对渠道的管控能力。

美国主机游戏仍最受美国游戏用户欢迎,是美国游戏市场最大的细分市场。从 EA、动视暴 雪等主机游戏发行商历年财报看,EA、动视暴雪等公司的主机游戏业务收入稳定,没有明显 下滑趋势,受到 PC 游戏和移动游戏市场影响较小。

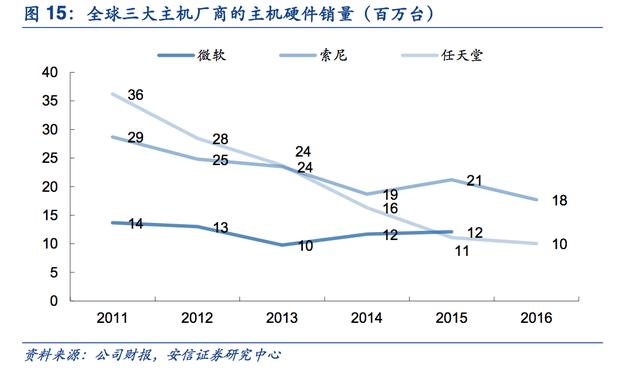

虽然美国主机游戏市场稳定,但从全球三大主机厂商的硬件销量看,全球主机游戏市场增长 乏力。自 2011 年到 2016 年,主机厂商索尼、任天堂的主机销量都呈现明显下降趋势,主机 厂商微软销量无法突破,保持相对稳定。

PC 游戏发行商延续强势地位,线上渠道商后期崛起

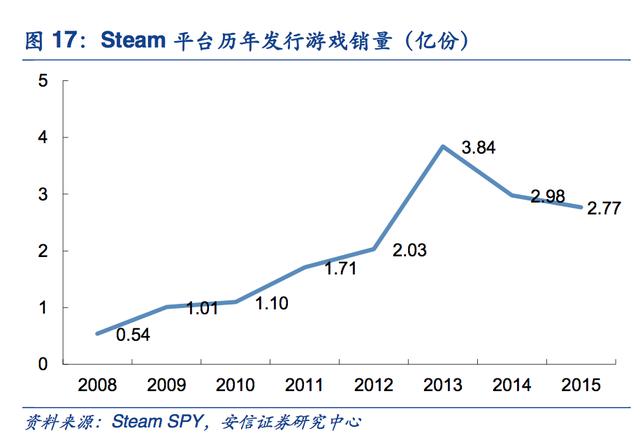

PC 游戏主要包括单机和 MMO 等,产业链主要包括研发商、发行商和渠道商等。早期 PC游戏发行商凭借强大发行能力,延续产业链中强势地位。2000 年后,随着网络环境好转, 线上渠道商逐步兴起。由于直接接触大量游戏用户并且购买便捷,线上渠道商(如 Steam 平 台)在产业链中地位逐渐强势。根据 Steam SPY 统计,截止 2015 底,Steam 平台全球用 户 1.4 亿人,发行游戏销量 2.77 亿份,最高同时在线人数 1300 万,全年销售额达到 35 亿 美元。据 PC worldwide 核心游戏市场估测,2015 年全球 PC 游戏市场份额约 270 亿美元,Steam 平台占据其中 13%。

美国 PC 游戏市场规模稳定,市场份额受到移动游戏市场挤占。根据动视暴雪公司和 EA 公 司财报显示,两家公司的 PC 游戏业务历年收入都存在较大的波动性。可以看出,美国 PC游戏产业受主机游戏和移动游戏发展影响较大。

平台方处于页游/社交游戏产业链核心地位

页游/社交游戏产业链最大特点是发行商与渠道商重合。由于页游和社交游戏都依赖平台的用 户流量等实现导流,因此平台方在产业链中较为强势。对于页游,页游发行商拥有自己的发 行平台,在产业链中较为强势;对于社交游戏,社交游戏发行商主要借助第三方社交平台运 营游戏,因此第三方的社交平台较为强势。以社交游戏公司 Zynga 为例,其在 Facebook 平 台运营游戏,每笔交易向 Facebook 支付 30%的分成。

渠道商处于移动游戏产业链核心地位 移动游戏产业链主要包括研发商、发行商、渠道商等。在移动游戏产业链中,渠道商占据明 显优势。从收入分配比例上,苹果和谷歌应用商店抽取 30%收入分成。剩余 70%由研发商 与发行商按照协议分配。由于分发渠道集中,基本被苹果 App Store 与 Google Play 两家应 用商店垄断,且分成比例为 30%,因此独立发行商较弱势。移动游戏厂商专注于游戏研发与 推广运营,研运一体化是美国移动游戏行业主要特征。

美国移动游戏发行商竞争格局稳定,市场集中度高。美国 2014 年-2016 年畅销榜前十的移 动游戏霸榜现象明显,基本被 Supercell、King、MZ、Big Fish Games、Playtika LTD、Double Down Interactive 等发行商垄断。根据易观智库报告,2014 年,Supercell、King、MZ 这三 家发行商合计占据手游市场约 51%份额。

发行商加大广告投入,构建竞争壁垒。由于美国移动游戏渠道商格局固定,美国移动游戏发 行商不断增加市场推广投入,通过社交网络、广告联盟、电视媒体、游戏直播平台等多渠道 进行营销,提高用户获取成本,从而构建竞争壁垒,使得其产品长期霸榜,中小企业很难与 之竞争。

行业精选报告下载:乐晴智库网站 www.767stock.com

乐晴智库,行业深度研究

微信公众号:乐晴智库

个人微信号:lqzk777

新浪微博:乐晴智库

财经自媒体联盟

第一财经日报

第一财经日报  每日经济新闻

每日经济新闻  贝壳财经视频

贝壳财经视频  尺度商业

尺度商业  财联社APP

财联社APP  量子位

量子位  财经网

财经网  华商韬略

华商韬略

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有