此报告详细描述化学发光行业整体情况,分析竞争格局,指出进口替代是行业发展方向。把国产和进口产品进行对比,对进口替代中行业的痛点进行阐述。在成文过程中,调研多家医院,检测终端及经销商,对一手数据进行分析,得出较切实的结论。

本文完整报告下载:乐晴智库网站 www.767stock.com

化学发光是 IVD 行业的黄金细分领域

体外诊断潜力大,发光增速达 30%

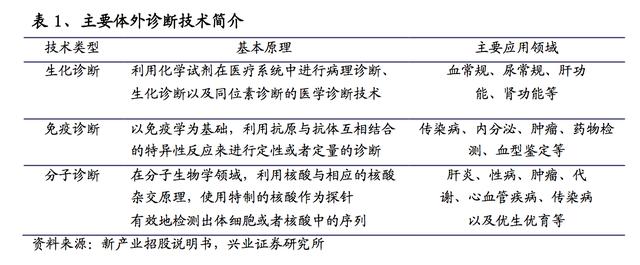

体外诊断(IVD,In Vitro Diagnosis)是指在人体之外,通过对人体的血液、体液、 组织等进行检测而获取临床诊断信息的产品和服务。体外诊断主要分为生化诊断、 免疫诊断、分子诊断、微生物诊断、凝血类诊断、组织诊断、尿液诊断、血液学 和流式细胞诊断等,其中,生化诊断、免疫诊断、分子诊断是目前国内医疗机构 的主流 IVD 方式。

乐晴智库,行业深度研究(微信公众号:乐晴智库)

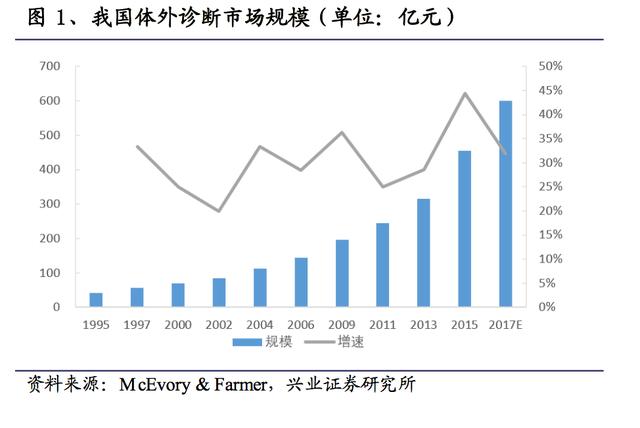

我国体外诊断行业相较于欧美市场,起步较晚,但发展快速,2015 年,我国 IVD市场规模达 450 亿,预计 2017 年市场容量有望扩增至 600 亿。

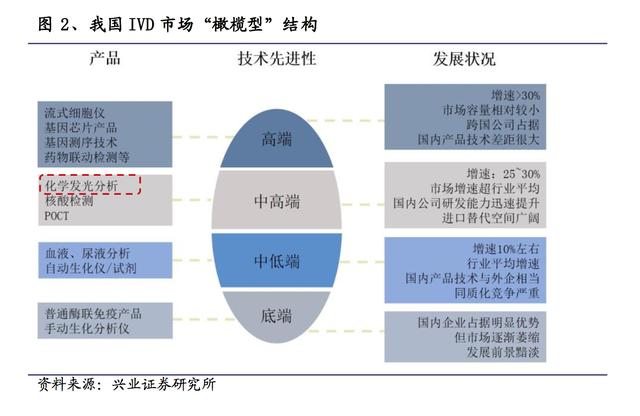

产品结构上,我国体外诊断行业总体呈现“橄榄型”结构:低端市场是前期广泛使用的检验技术,发展空间小,增速缓慢,正在进行方法学上的更新和迭代;中端市场由于近几年国产研发能力迅速提升,渠道优势明显,国内产品正在处在高速发展阶段;高端市场由于技术壁垒高,国内外差异大,主要为国外产品,国内产品目前在研发潜伏期,未来将迎来增长。

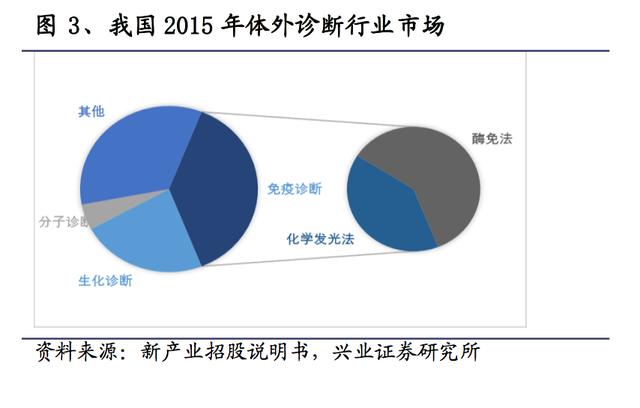

市场构成上,体外诊断行业主要由生化诊断、免疫诊断和分子诊断构成,其中生 化市场已经经历从封闭到开放的过程,目前市场竞争充分,产品同质化程度高, 已基本实现进口替代。而分子诊断市场,技术壁垒还未突破。

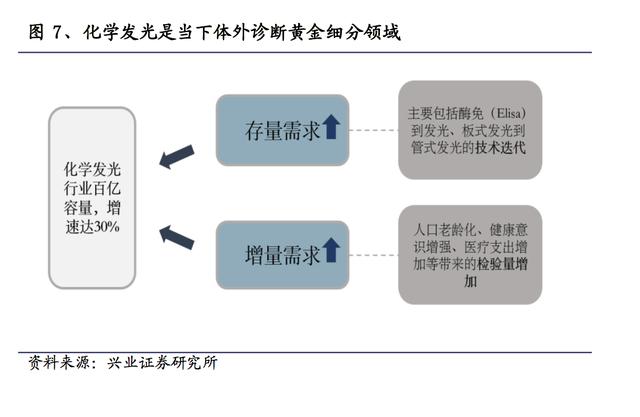

在免疫诊断部分, 化学发光已过研发 蛰伏期,正成为主流诊断手段,化学发光是免疫技术的主 流方 向,目前占据近五分之二 的市场份额。存量市场正在进行技术更替,随着健 康意 识增加,医疗投入增多,增量需求也在不断增长,现约有 200 亿左右市场容量, 预计 3 到 5 年内将保持 25%-30%的增速增长。

化学发光是免疫诊断升级迭代方向

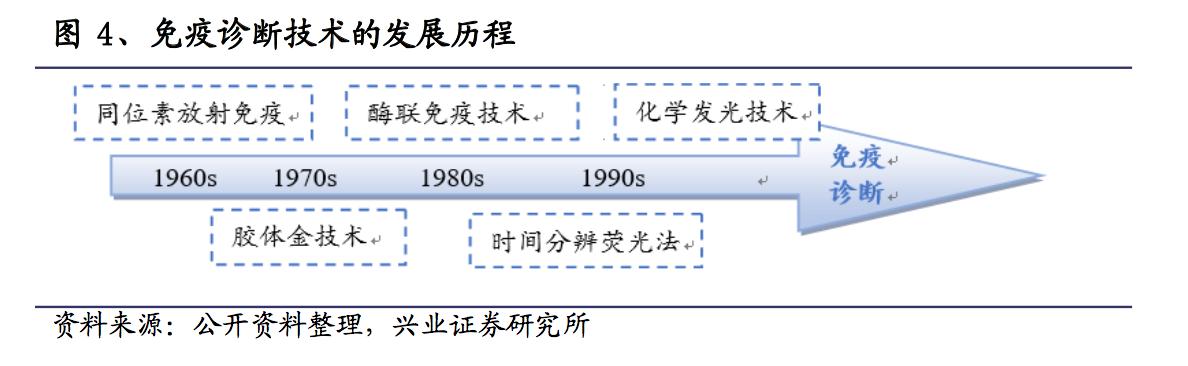

免疫诊断的发展需要依靠免疫学技术的不断革新,免疫诊断的变革依次经历了放 射免疫检验(RIA)、胶体金快速检验、酶联免疫检验(ELIS A)、时间分辨荧光免 疫(TRFIA)的迭代,最终迎来了化学发光免疫检验(CLIA)的时代。不同的免 疫学诊断方法,有其不同的特点和应用场景,具体比较如下:

在众多免疫诊断方法当中,普及度较高的是酶联免疫(ELISA)方法,目前许多 基层医院使用此种方法进行免疫诊断。由于需要手工操作,经历孵育、洗板、加 底物、避光反应、加液等多个步骤,因此受主观因素影响明显,灵敏度低、检测 时间长、不能精确定量,该方法正在被化学发光逐步替代。

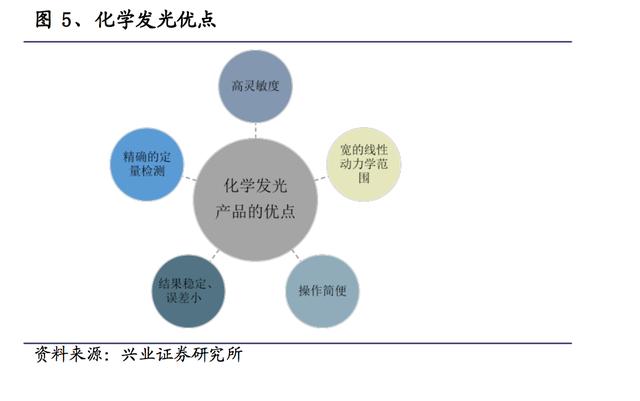

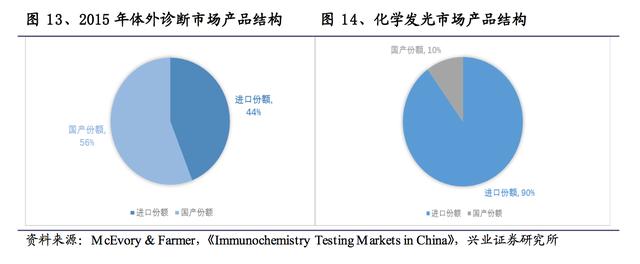

由于化学发光以上优势在临床应用中脱颖而出,成为免疫定量分析领域的主流产 品。在欧美发达国家,化学发光免疫分析技术已经基本取代酶联免疫分析成为免 疫诊断的主流,占免疫诊断 90%以上市场份额。

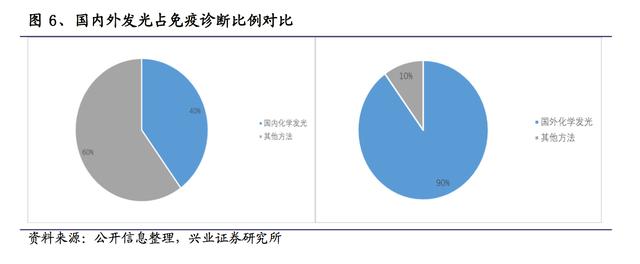

体外诊断市场容量 大,其中免疫诊断中的化学发光技术有高灵敏度、宽的线 性范 围、精确的定量检测、结果 稳定、误差小以及操作简便等优点,为子行业中 最先 进技术。目前,欧美等发达国家的免疫诊断市场中,化学发光占比 90%以上,而 国内仅占 40%左右,国内发光市场还有巨大发展空间。目前,国内发光已过技术 蛰伏期,行业增速达 30%,预计近 3~5 年都会维持在较高水平,极具投资价值。

行业现状:化学发光发展势不可挡

容量大:三百亿发光检验需求待满足

在发光检验终端分布中,有医院、血站、独立实验室、体检中心和防疫站等,90%以上在医院。

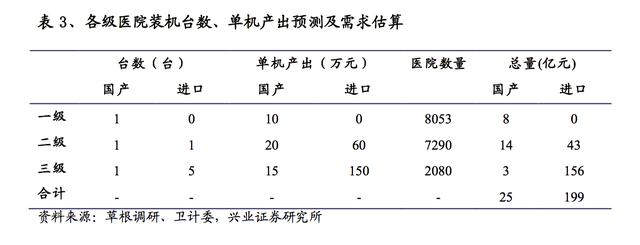

自上而下测算发光需求,根据调研访谈,我们可以大致预测出医院对于发 光仪器 的装机需求。对于三级医院,精确、稳定的检测结果是其关注重点,国内 顶尖三 甲医院中心检验室大约拥有 10~12 台发光仪器,仪器厂商较为分散,进口占据 90%的市场。普通三级医院拥有 4~5 台发光仪器,每个厂家仪器各 1 台,专机专用, 检测该厂家拳头项目,例如罗氏的肿瘤标志物,雅培的传染病检测;对于 二级医 院,平均拥有 2~3 台发光仪器,由于其关注检验的性价比,平均拥有 1 台国产发 光仪器;对于一级医院,关注是否可以开展发光检测项目及性价比,其平 均拥有1 台机器,多为国产。根据装机量及单机产出,可估算出市场需求为 200 亿左右。 随着人们健康意识的提升和人均医疗投入的增加,化学发光技术的普及, 行业整 体容量还在不断扩充。

运用广:发光检测项目全面铺开

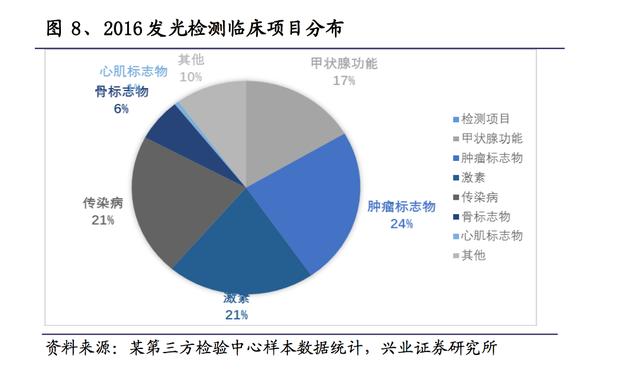

免疫检测作为不可或缺的检验方法,在各级医院、检验中心、实验室等机 构广泛 应用。其中,传染病、甲状腺功能、肿瘤标志物等项目的测定占 80%以上的比例, 涉及几乎全部的医院科室。

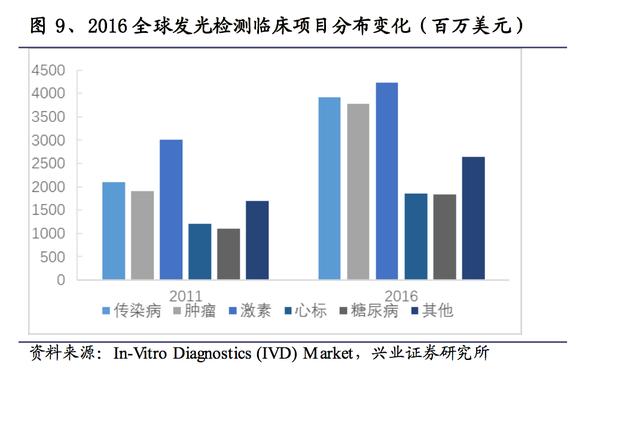

在增速上,全球化学发光检测表现出稳健的增长劲头,从 2011 年到 2016 年这 5年间,各主要检查项目均保持 CAGR10%左右的增速。而国内市场的增速远远高 于国外,可达 30%。其增速来源有二,一是免疫检测方法的迭代,以前采用手工 检测的 Elisa 等免疫检测方法将逐步被化学发光检测方法替代,二是样本量的增 长,越来越多的项目检测将被纳入化学发光检测中。

政策利好:分级诊疗、区域检验中心政策,利好国产发光

近年来,国家发布多条政策利好国产医疗器械,抓住政策导向、积极布局 的发光 的检测公司将获得良好的发展。其中,分级诊疗、区域检验中心建立尤为重要。

分级诊疗是近些年国内医疗界的重要课题,2015 年国务院发表指导意见,以提高 基层医疗服务能力为重点,以常见病、多发病、慢性病分级诊疗为突破口 ,完善 分级诊疗制度。在 2017 年两会再次重申,在 2017 年底前要完成 85%的覆盖率。 将来,明确诊断将作为基层医院承担的重要任务,而今基层医院缺乏专业 检验人 员和检验设备的现状,将使得近几年基层检验需求呈井喷式爆发。

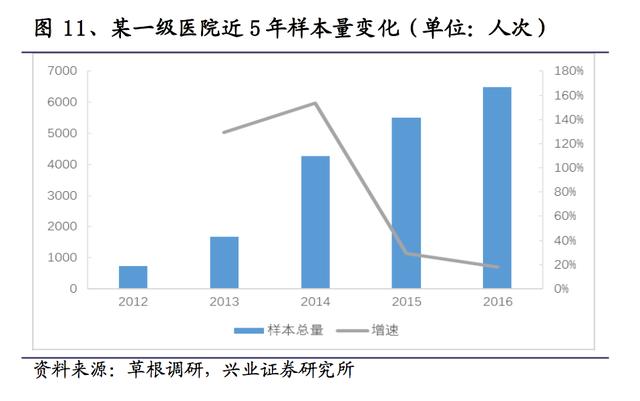

以某第三方检验中心为例,其发光样本主要来自一、二级未开展发光检验 的医院 和三级医院本身检验科超承载量的部分。根据销售数据,在送检的三个级 别医院 中各抽 12 家稳定送检医院可见,总体样本量呈增长趋势,其中,一二级医院检验 样本数量快速增长,在 2017 年三级医院样本量有所下降,其可能原因,一是医院 新购发光仪器可承载更多的样本检测,二是由于分级诊疗的效果显现,三 级医院 的样本检验量下调。

进口占比大:国产替代是方向

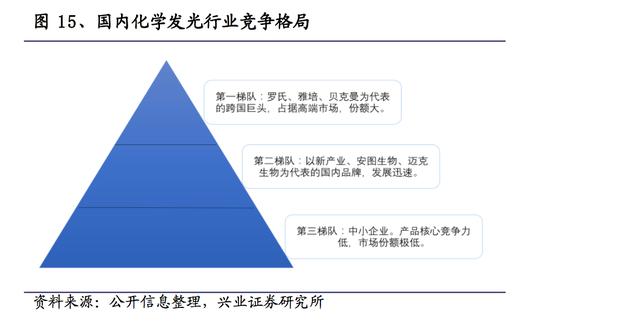

在我国体外诊断市场规模中,进口厂家占据一半以上的市场份额,国内产 品呈追 赶势头。在生化检验领域,国内厂家基本实现进口替代;而免疫、分子等 技术壁 垒较高的领域,国内厂家前几年刚刚起步,发展迅猛。化学发光行业是免 疫诊断 中技术最先进的部分,目前国内市场仍被罗氏、雅培、贝克曼、西门子四 巨头霸 占,高端市场尤甚。2011 年新产业推出第一台全自动化学发光仪,国产发光公司 加入市场竞争,目前国产约占 10%市场份额,进口替代空间巨大。

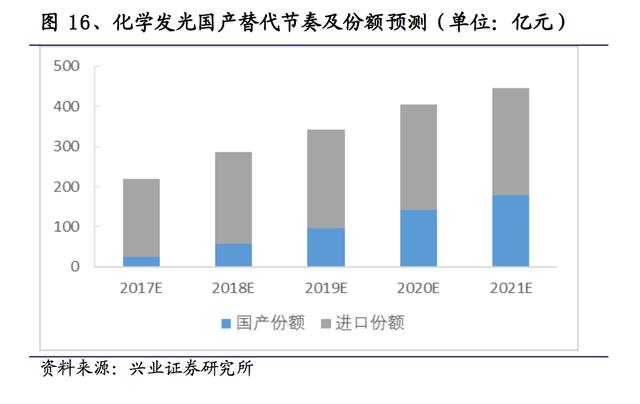

目前,化学发光行业以 25%~30%的增速增长,现国内企业已突破技术壁垒,进入 销售放量阶段,参考生化替代的节奏,5 年内可占有近一半的市场份额。预计在2021 年,国内厂家可总共占有百亿以上的市场份额。

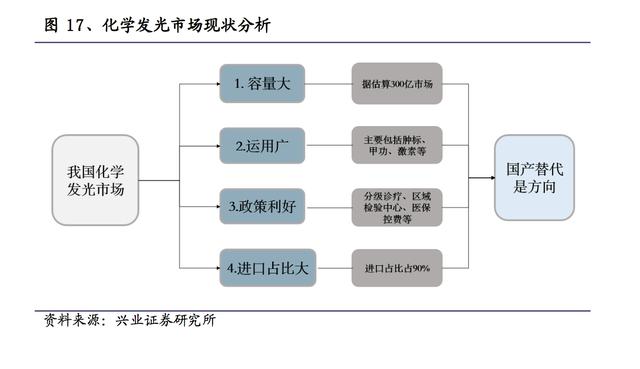

化学发光市场目前有 200 亿左右的有效容量,随着存量市场的技术迭代和增量市 场的增长,容量将进一 步扩大;发光检测项目涉及多消费终端,覆盖范 围广,抓 地力强;分级诊疗和区域检 验中心的政策利好国产发光行业;发光行业目前 进口 占比 90%,目前技术壁垒已基本被攻克,参考生化诊断的行业发展,国产替代是 化学发光行业的发展方向。

深度行业研究报告下载:乐晴智库网站 www.767stock.com

乐晴智库,行业深度研究

微信公众号:乐晴智库

个人微信号:lqzk777

新浪微博:乐晴智库