锂电池的前世今生

1800 年,伏打电池的发明标志着电池的诞生。经过 200 多年的发展,电池的用 途和功能也逐步趋于完善。从最早的不可重复充电的锌锰类(Zn/MnO2)一次 电池,到后来以铅酸电池(SLA),镍电池(Ni-MH,Ni-Cd),锂离子(Li-Ion) 电池为代表的可重复充电的二次电池,每一次电池材料的革新都带来了能量密度 的突飞猛进。

行业深度研究报告下载:乐晴智库网站 www.767stock.com

乐晴智库,行业深度研究(微信公众号:乐晴智库)

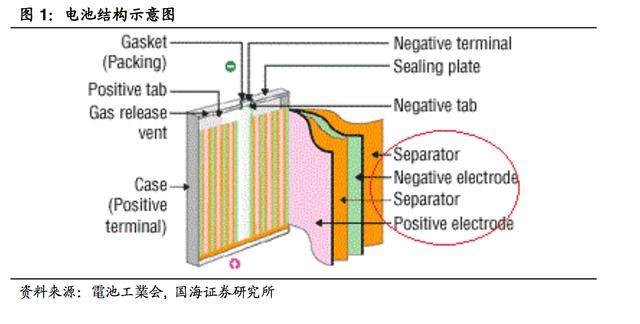

锂离子电池由日本索尼公司于 1990 年最先开发成功,是目前的主流电池方案。 从结构来看,锂电池主要由正极(Positive electrode)、负极(Negative electrode)、 电解液(electrolyte)和隔膜(Separator)组成。根据正极材料的不同,锂电池 可以被分为磷酸铁锂电池,钴酸锂电池,三元电池等,而锂电池的负极一般都 是碳素材料,如天然石墨,人工石墨等。

乐晴智库,行业深度研究 (WX: 乐晴智库)

根据锂离子电池所用电解液材料的不同,锂离子电池又可以分为液态锂离子电池(LIB)和聚合物锂离子电池(PLB)。由于 PLB 采用的是凝胶状电解液,相比 LIB的液态电解质密度更大,且不易泄漏,所以对体积大小有较高要求的消费电子领 域主要采用的是 PLB 电池。

百度搜索“乐晴智库”,获得更多行业深度研究报告

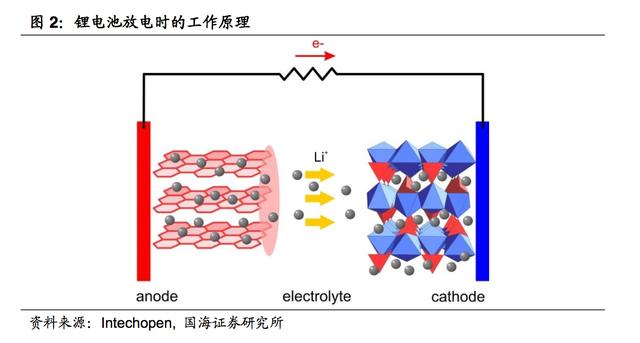

锂电池充电时,锂离子离开(术语:脱嵌)正极,经过电解液运动到负极,并进 入(术语:插入)石墨的微孔中,插入的锂离子越多,充电量越高。充电时,正 极为阳极(Anode),负极为阴极(Cathode)。

同样,锂电池放电时(即我们使用电池的过程),锂离子离开(术语:脱插)负 极,返回(术语:嵌入)正极。回正极的锂离子越多,放电量越大。放电时,正 极为阴极(Cathode),负极为阳极(Anode)。

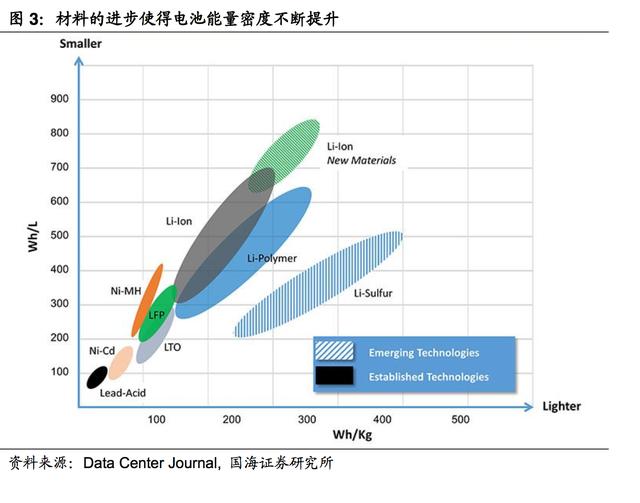

由于消费电子产品的内部空间有限,要求在有限的空间内尽量提升电池容量,所 以电池的体积能量密度至关重要。

能量密度由正负极材料决定,传统的铅酸蓄电 池其体积能量密度最大也只能达到 150Wh/L,而磷酸铁锂(LFP)的能量密度 达到了 300Wh/L 左右的水平,广泛用于消费电子的钴酸锂(LCO)的能量密度 则进一步提升到 600Wh/L 以上,三元材料(镍钴锰酸锂 NCM,镍钴铝酸锂 NCA) 方面,由于其放电平台的电压下降较快,易低于手机截止电压 3.4V,所以一般 用于新能源汽车,在消费电子领域仅在平板上有所应用。

锂电池的市场需求

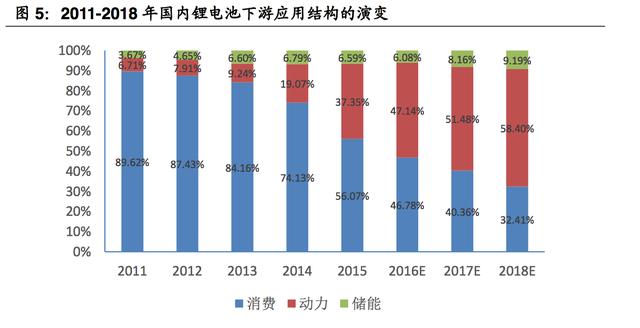

整体来看,锂电池的市场需求会直接受到下游应用的市场规模影响。2016 年全 年,锂电池的市场规模达到 62.34GwH,预计 2017 年仍将维持高增长的态势,达到 102.68GwH,未来三年的的复合增长率高达 25%。

锂电池下游应用主要包括消费电子,动力汽车,储能电站三大类。消费锂电方面,2011-2014 年,得益于智能终端的普及,消费锂电三年间的复合增长率达到26.00%。2015 年之后,智能手机逐步进入存量替换时代,消费锂电市场的增速 也开始放缓。

而与此同时,新能源汽车开始爆发式增长,动力电池成为拉动锂电 池市场需求的主要驱动引擎,2015 年,动力电池的市场规模达到 16.9Gwh,而2016 年,则进一步增长到 29.39Gwh,从体量上已经超过了传统的消费锂电。

储能电站方面,伴随着新能源电站弃风弃光问题的日益严重,以及企业对稳定供 电的迫切需求,储能的重要性也凸显出来,储能电站建设更是列入了“十三五” 规划的百大工程项目,未来,储能市场的发展将进一步推动对锂电池的需求。

锂电池的成本及价格分析

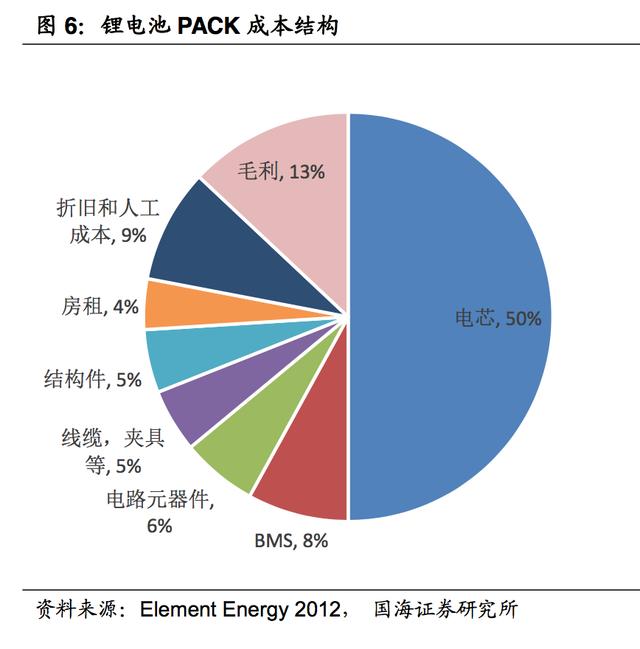

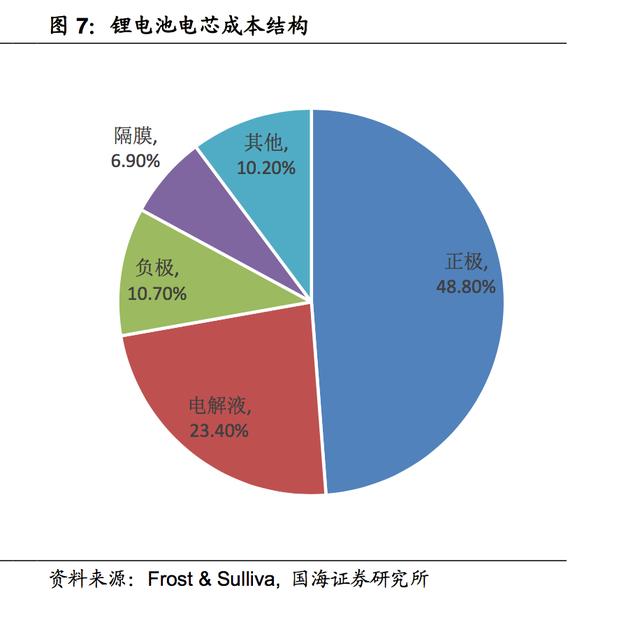

参考 Element Energy 的行业调研数据,锂电池 PACK 的成本结构中,电芯占总 成本比例的 50%,其他物料成本总和约占 24%。而根据 Frost & Sullivan 的数据, 目前锂电池电芯的物料成本结构里,正极材料占据了电芯总成本的 48.8%,往 后依次是电解液,负极和隔膜。可以看出锂电池的成本较大程度上会受到正极材 料和电解液价格波动的影响。

其中正极方面,消费锂电一般采用钴酸锂做为原材料。根据行业数据,1 吨钴酸 锂中,钴的含量约在 0.6 吨左右,锂的含量则 0.07 吨不到。所以直接原材料电 解钴的价格会极大影响锂电正极材料的成本。

而目前新能源车的主要正极材料镍 钴锰酸锂 NCM,镍钴铝酸锂 NCA 也均会用到钴,所以近年来下游市场对电解 钴的需求极为旺盛,从 2016 年年底起钴价一路走高,从 2016 年 11 月初的 21.2万元/吨的价格,到 2017 年 4 月中的 38.4 万元/吨,后有所回落,但依旧维持在37 万元/吨左右。

2017 年 6 月初,英国金属导报(Metal Bulletin)的钴报价又 开始新的一轮大涨,至 6 月 14 日,已经连涨三波,累计上涨 1.6 美元/磅,按照 最新汇率换算即上涨了 2.3 万元/吨。国内钴价也有望随之上涨。

消费锂电的产业链竞争格局

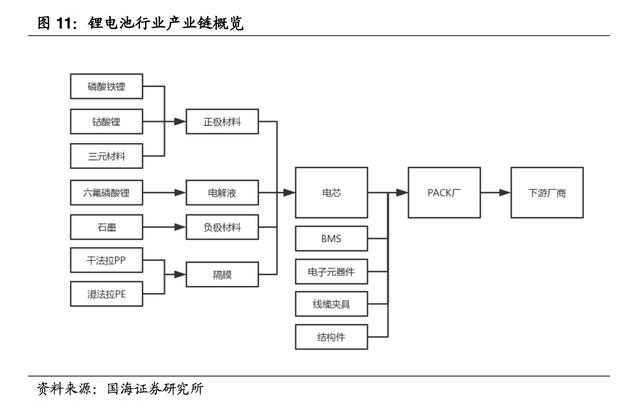

锂电池行业是一个高度分工的产业链,从上游的材料到电芯,再到 PACK 都有 各自领域的龙头企业。我们在本文中主要关注电芯和 PACK。

由于电芯生产是重资产投入,规模化效应显著,大者恒大的局面已经形成。2016年全球电芯厂 TOP10 的集中度为 72%,相比 2015 年的 68%提升 4 个百分点。 排名靠前的厂商中,三大厂松下,LGC,三星 SDI 已经转移了相当一部分的产 能给了新能源车,其中松下更是将大部分精力放在和特斯拉的合作项目上。而锂 电池鼻祖索尼由于锂聚合物电池研发进度缓慢,新能源车锂电池业务不断调整, 业绩表现不佳,2016 年被 Murata 并购。国内电芯厂商,如 ATL,光宇,力神 则把握住了智能终端普及的发展机遇,跻身于全球消费锂电电芯厂前列。

下游的 PACK 方面,早期的 PACK 厂仅做简单的封装,技术含量较低,市场碎 片化严重。后来由于下游消费电子客户对安全性、一致性、热性能等性能指标的 不断重视,再加上部分 PACK 厂商开始进军 BMS,以追求高附加值。PACK 厂的行业门槛也在不断提高,涌现出了一批行业巨头。如国内的德赛电池,欣旺达, 明美,飞毛腿等。

安全续航并重,催生消费锂电微创新

三星爆炸门敲响电池安全的警钟

2016 年 8 月 19 日,三星正式发布 Galaxy Note 7。上市之初,Note 7 手机凭借 虹膜解锁、无线快充、实时 HDR 视频拍摄等特性,好评不断,更是被业界认为 是苹果 iPhone 7 手机的最大竞争对手。但好事不长,上市不到一周,Note 7 便 在韩国出现了爆炸事件。

9 月 2 日,三星手机部门负责人对电池爆炸事件致歉, 并宣布了 Galaxy Note 7 的全球替换计划(中国除外)。9 月中,三星宣布召回 在中国境内的 1858 台 Note 7 测试体验机。至此,三星手机爆炸事件告一段落。 在这次事件中,三星因为召回行动产生的成本约为 10 亿美元,市值在两天之内 蒸发掉 190 亿美元,损失惨重。

一般而言,导致锂离子电池爆炸的因素主要有两类,过热和机械损坏。过热背后 的原因是多样的,外界环境温度过高,过压充电,或者手机高负荷运转均会导致 过热。一旦手机内部温度持续超过 60 度,并得不到及时散热的话,手机电解液 的主要成分六氟磷酸锂就会发生分解反应,产生大量气体。由于电池 PACK 的 空间有限,生成的气体会将电池 PACK 撑大,也就出现了所谓的“电池鼓包”, 部分情况下至于会导致爆炸。

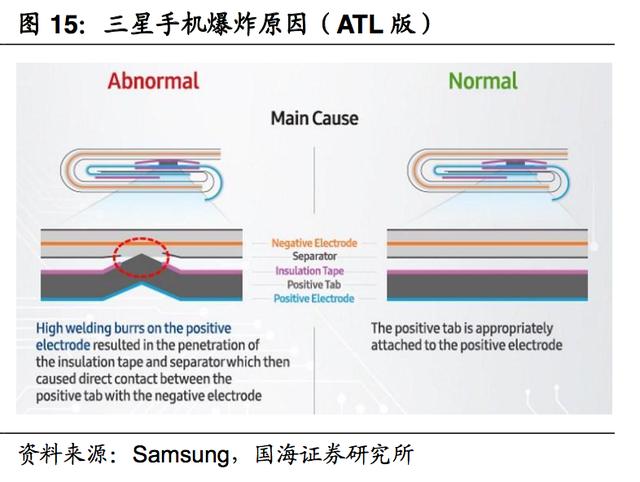

而机械损坏则是因为物理原因,致使正负级之间的隔膜损坏,引起短路爆炸,一 旦发生后果较为严重。三星 Note 7 爆炸的原因也正是如此。具体分析来看,Note7的非大陆版电池(采用 SDI 的电芯)是因为电池尺寸不合规,无法与 Galaxy Note 7 的电池仓相匹配,挤压了隔膜,致使正负极短路起火。而大陆版电池(采用ATL 的电芯)则是因为正极上的焊接毛刺戳穿了隔膜,引发短路,最终爆炸。

针对三星 Note 7 的爆炸事件,中科院研究员陈立桅表示,“这可能是手机厂商为 了提升电池的体积能量密度、延长手机电池续航能力,而采用了更薄的隔膜材 料,但是由于对隔膜材料质量控制不严或者工艺缺陷,导致隔膜局部变薄,不能 有效隔离正极与负极,从而造成了电池的安全问题”。由此可见,虽然机械损坏 是 Note 7 爆炸的直接原因,归根结底还是因为三星为了提升续航能力,忽视了 安全考量。

5G 和高分辨率屏给手机续航带来新的挑战

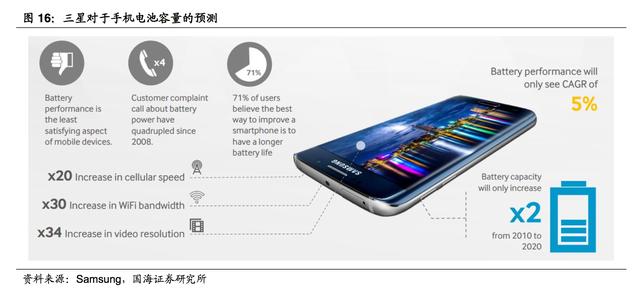

在过去的几年内随着 2G 到 4G 的演变,智能机分辨率的不断提升,续航能力的 问题也越发凸显。根据三星在 2015 年做的市场调研,71%的用户认为增长手机 续航时间可以最大程度提升用户满意度。

与此同时,由于电池材料没有突破性进展,手机续航时间的改善得更多归功于大 屏手机的普及,使得手机内部空间随之增多,从提升手机配备的电池容量。

但 大屏手机完全点亮时的耗电量也较为可观,所以改善幅度有限。目前市面上主流 的是 5.5 英寸的手机,也有一部分 6 英寸的超大屏手机,已经接近手持设备大小 的极限。再往后发展,续航时间的提升还得另辟蹊径。

根据三星的预计,从 2010年到 2020 年,手机的电池容量会翻倍,年复合增长率为 5%。

空间换续航,双电芯技术起航

随着消费电子,尤其是智能手机的推陈出新,通信模块和屏的耗电量也与日俱增。 各大厂商需要在保障安全的同时,一方面通过类载板、ECP,SIP 封装等技术, 节省手机其他组件的体积,再通过双电芯技术给手机电池提供更大的空间,提升 手机续航时间。或者另辟蹊径,在充电速度上取得技术突破。

快充技术成为市场焦点

为了保证续航,除了大容量电芯之外,充电速度也很重要。充电速度直接取决于 充电功率,而功率又等于电流和电压的乘积,一般而言,消费电子的 USB 充电 线接口电压是 5V,而手机电池的电压一般在 4.2V 左右,所以充电的时候,需要 将 5V 降压至 4.2V,至于充电电流的大小则是由手机内的 charger 芯片负责实时 调整。

综合来看,高电压和大电流快充方案,最终在充电时,都会被降压至 4.2V 的大 电流充电。而大电流的缺点就是存在热效应,无论是传输还是充电时都会发热。 所以对电芯、PACK 的耐热性,散热能力均有较高的要求。

成本需求方面,锂电正极的重要原材料电解钴的价格从 2016 年年底起一路走高, 目前价格维持在 37 万元/吨的高位,消费锂电涨价趋势明显;同时不排除为了迎 接下半年的消费电子高峰期,市场拉货导致供不应求的局面出现,进一步推升电 池价格。

智能机微创新方面,智能机终端市场的竞争激烈,且同质化严重。所以各大品牌 厂商为了打造差异化竞争优势,对高端旗舰机各个组件的微创新极为重视。一旦 先行者采用了新技术并大获成功之后,该技术会迅速被其他厂商效仿,甚至会进 一步下沉到中低端手机市场。近期市场大热的指纹识别和双摄模组就是典型案例。

深度行业研究报告下载:乐晴智库网站 www.767stock.com

乐晴智库,行业深度研究

微信公众号:乐晴智库

个人微信号:lqzk777

新浪微博:乐晴智库