高性能钕铁硼引领未来磁材发展

性能卓越磁材后起之秀

目前磁性材料主要分为永磁材料和软磁体,永磁材料的磁性能够永久保存,主要包含以钕铁硼为代表的合金永磁材料和铁氧体永磁材料。软磁体的磁性可以通过外部作用被磁化,但磁性也容易消失。

行业深度研究报告下载:乐晴智库网站 www.767stock.com

乐晴智库,行业深度研究(微信公众号:lqzk767)

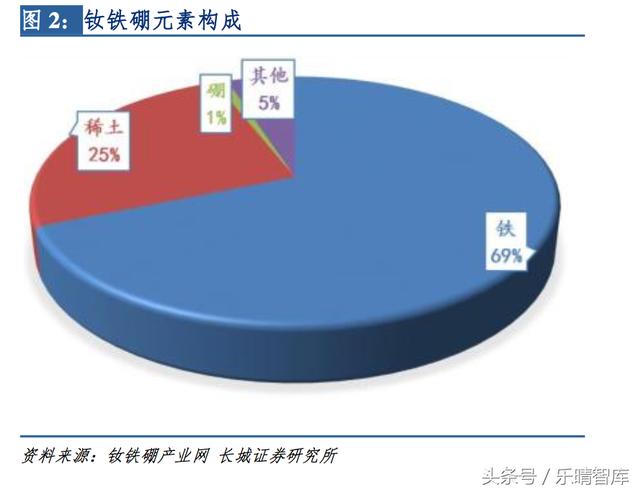

钕铁硼(NdFeB)是第三代稀土永磁材料,由大量的钕、铁、硼三种稀土元素构成,其中钕元素占比在 25%~35%,铁元素占比 65%~75%,硼占比 1%左右。钕铁硼具有高剩磁密度、高矫顽力和高磁能积的优点,是迄今为止磁性最强的永磁材料。 获取本文完整报告请百度搜索乐晴智库。

钕铁硼相对铁氧体磁能积较高,磁力是铁氧体的 3-5 倍,同时其稳定性较强,磁力也较为可控。随着全球新能源汽车及机器人产业的不断发展,钕铁硼有望成为未来磁材的主要发展方向。

按生产工艺分类,钕铁硼可分为烧结钕铁硼和粘结钕铁硼,烧结钕铁硼采用的是粉末冶金工艺,熔炼后的合金制成粉末并在磁场中压制而成;粘结钕铁硼是由钕铁硼磁粉与树脂或橡胶挤压成型后制成。相比于烧结钕铁硼来说,粘结钕铁硼不易腐蚀,生产难度较低,但磁性能比烧结钕铁硼要差。

近几年我国钕铁硼的产销量大幅提升,截止 2014 年,我国钕铁硼产量已达 3.2亿公斤左右,产销量已接近铁氧体磁材,成为所有磁材中增速最快的品种。 百度搜索“乐晴智库”,获得更多行业深度研究报告

优中选优高性能钕铁硼更具看点

钕铁硼作为现今性能最为优异的永磁体,其性能作用也有差异,其中最为尖端的是高性能钕铁硼。高性能钕铁硼永磁材料是以速凝甩带法制成、内禀矫顽力Hc(j KOe)及最大磁能积(BH)max(MGOe)之和大于 60 的烧结钕铁硼永磁材料,磁性能、矫顽力、剩磁密度、温度特性等性能都要大大优于一般钕铁硼永磁材料。

高性能钕铁硼因其优异的性能广泛应用于新能源车、变频空调、节能电梯、磁悬浮列车、智能机器人、风力发电等领域,能大大缩小应用产品的体积、减轻产品的质量并能提供更高的使用效率,因此备受瞩目。

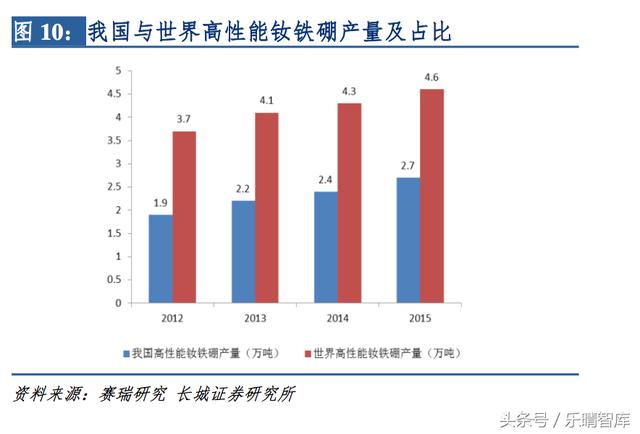

目前全球高性能钕铁硼占到全部钕铁硼产量的 30%~40%,并且产量逐年上升,2012 年全球大约有 3.8 万吨的高性能钕铁硼产量,2015 年产量达到 4.6 万吨,年平均增速超过 6.5%,随着全球新能源汽车和机器人产业的不断发展,高性能钕铁硼产业有望保持高速发展趋势。

产能向国内转移高端钕铁硼供给不足

国外专利到期 钕铁硼生产重心向我国转移

钕铁硼是由日本住友在 1983 年发明并在欧洲和日本申请了专利,随后美国通用汽车也在美国申请了钕铁硼专利。由于专利问题,以日本为主的生产商长期统治了世界钕铁硼的产量。近几年随着日本和美国的专利到期,我国钕铁硼的产销量开始迅速提升,成为全球钕铁硼生产的主要地区之一。

此外,世界钕铁硼生产企业逐渐开始向中国布局。目前美国国内已无大型钕铁硼生产企业,其产能全部转移至中国。欧洲两家主要的烧结钕铁硼生产企业芬兰Neorem 公司和德国 VAC 公司在 2007 年完成合并,并开始在中国布局产能。同时,日本作为曾经世界第一的钕铁硼生产国,产能也在向中国转移。

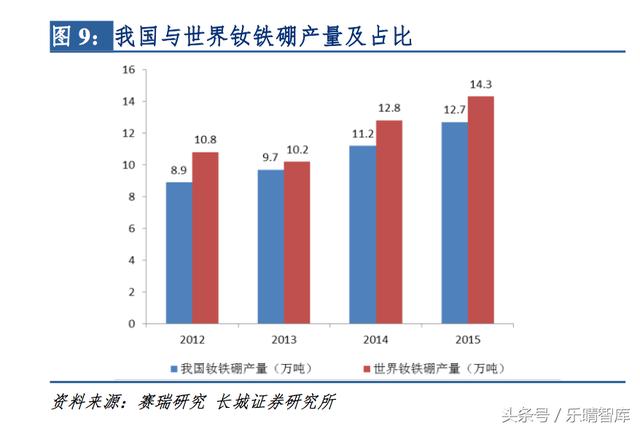

目前我国钕铁硼产量已经占到世界钕铁硼永磁材料产量的 90%以上,其中高性能钕铁硼永磁材料占世界的比重不断攀升,目前已接近 60%。随着国外对钕铁硼生产监管的加强和成本的提升,未来我国钕铁硼产能占比有望进一步提升,可以说中国钕铁硼产量决定了全球供给趋势。

产能扩张迅速 低端钕铁硼产能过剩

近几年我国钕铁硼产能扩张迅速,毛坯产能从 2000 年的 0.8 万吨扩大至 2014年超过 40 万吨,同时产能利用率很低,2013 及 2014 年产能利用率不到 30%。目前我国钕铁硼过剩产能集中于低端产品,低端钕铁硼产量占总产量比重接近 80%。

同时由于低端钕铁硼生产进入门槛较低,造成行业产能较为分散,产能不足 3000吨的中小型钕铁硼生产企业成为供应主力。由于近几年低端钕铁硼价格持续低迷,众多小企业纷纷关停。产能集中度有所提高。

高性能钕铁硼扩产难度大 未来增产有限

高性能钕铁硼生产技术壁垒高,认证周期长,同时多为定制化产品,客户粘性高,因此扩产难度较大。虽然日立金属和麦格昆磁的专利已经于 2014 年 7 月全部到期,但是日立金属仍在试图延长专利时间,构筑专利壁垒。

我国钕铁硼生产企业对钕铁硼及高性能钕铁硼的扩产幅度不大,仅有少量企业对钕铁硼生产技术进行改造及扩大产能,预计 2017 年及 2018 年我国钕铁硼新增产能有限。

2012~2015 年我国高性能钕铁硼复合增长率为 12%,结合各企业钕铁硼扩产情况,同时考虑到下游客户的认证周期,我们预计 2017 年我国高性能钕铁硼产量新增4000 吨左右,总量达 3.4 万吨;2018 年新增约 8000 吨,总量达 4.2 万吨,2019 年新增约 10000 吨,总量达 5.2 万吨。此外,2012~2015 年海外高性能钕铁硼的产量均维持在 1.9 万吨左右,并且钕铁硼生产产能开始向我国转移,因此保守假设 2017~2019年海外高性能钕铁硼每年的产量仍为 1.9 万吨。我们预计 2017~2019 年世界高性能钕铁硼产量为 5.3 万吨、6.1 万吨、7.1 万吨。

库存较历史高点显著下降 水平趋向合理

受制于前几年行业产能非理性扩张,以及下游需求增速趋缓,钕铁硼行业库存大增。2013 年钕铁硼社会库存量达到 1.18 万吨,近两年随着下游需求逐渐好转,及落后产能逐步出清,目前库存水平已趋于合理,上市公司公告的库存占销量比重保持稳定。

五大领域拉动需求增长 高性能钕铁硼未来供需紧平衡

随着新能源汽车、节能风电及机器人产业的发展,高性能钕铁硼需求日益增长。同时电梯及变频空调领域需求稳中有升。我们判断 2017-2019 年,全球高性能钕铁硼总需求量约为 5.2 万吨、6.2 万吨、7.3 万吨,供需有望呈现紧平衡状态。同时行业库存较历史高点有所下降,行业格局持续向好。

受益稀土价格温和上涨 股票弹性高于稀土标的

稀土约占钕铁硼成本构成 70%,稀土价格与钕铁硼价格走势呈现高度相关性。由于钕铁硼行业原料备货周期较长,通常达 3-5 个月,稀土价格温和上涨,有利于厂商逐步提价并享受存货增值。从历史走势来看,稀土价格上行周期里,钕铁硼标的股票弹性高于稀土标的,我们判断随着六大稀土集团整合完毕及稀土打黑的逐步推进,稀土价格底部区间已经确立,未来有望步入温和上涨通道,钕铁硼有望成为稀土永磁板块的关注重点。