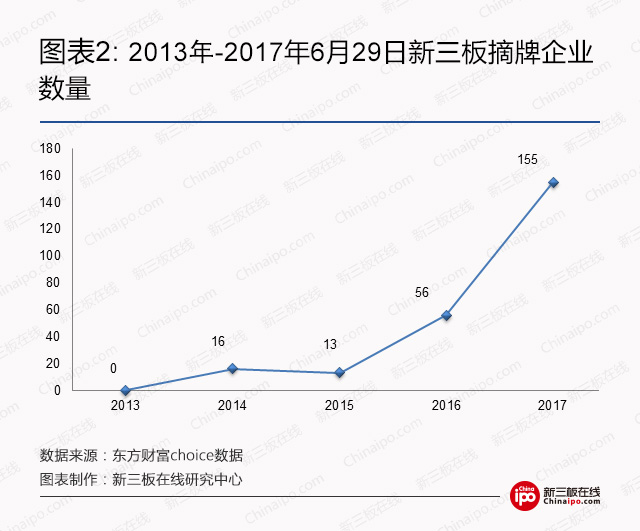

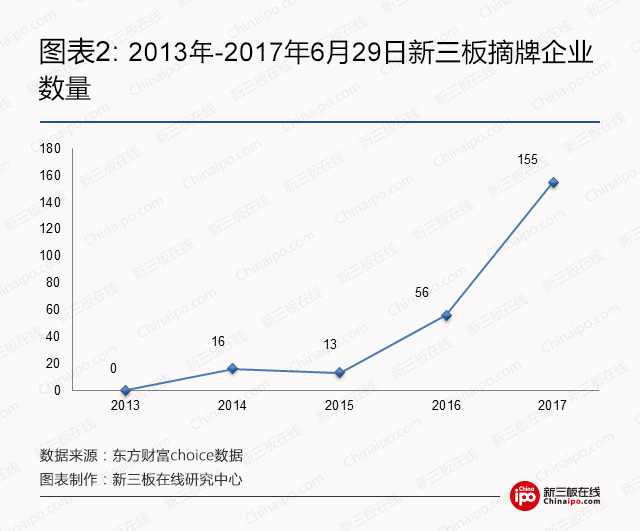

248家新三板挂牌企业纷纷告别新三板,仅2017年以来就有155家摘牌,摘牌速度持续走高,新三板能否继续往日辉煌。

新三板在线 · 文/李科

研报要点:

1、248家新三板挂牌企业纷纷告别新三板,仅2017年以来就有155家摘牌,摘牌速度持续走高,新三板能否继续往日辉煌。

2、除去转板IPO和被并购原因之外,新三板市场融资难、流动性差成为挂牌企业摘牌的主要原因之一。

3、新三板要留住优质企业,关键仍在于改善市场流动性,尽快再分精选层,逐步推出竞价交易、公募入市等制度,并合理降低投资者的准入门槛。

一、 导语

一年前,新三板企业还在为能到股转中心敲钟而感到骄傲;但一年后,它们毅然决然逃离新三板而没有留恋。

今年以来,已有155家新三板公司摘牌,远超去年全年的摘牌数量。新三板摘牌“小分队”正悄悄扩容。除了转板IPO、被并购等原因,余下的摘牌企业,几乎都有难言之隐。

截至目前共有约248多家企业正式终止挂牌。这些公司为何摘牌? 新三板在线研究中心将为大家解密新三板挂牌企业的来、去、留。

二、 有人继续为你而来

新三板凭借财务低门槛、融资便利、转板可能、政策红利、社会效应等优势不断吸引大量中小企业加入。

实际上,新三板不仅会带来资本运作上的便利,公司的品牌和知名度也可以得到提升,管理也能更规范,与其他企业的合作机会也会增多。这样的新三板已经不仅仅是股权交易场所,更是中小微企业快速发展的基地。

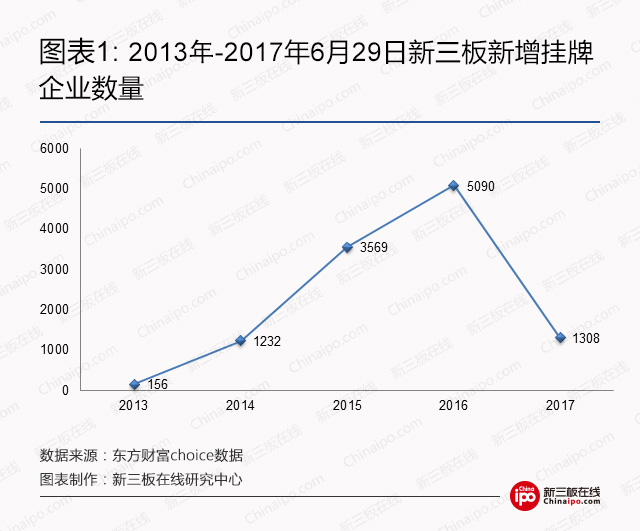

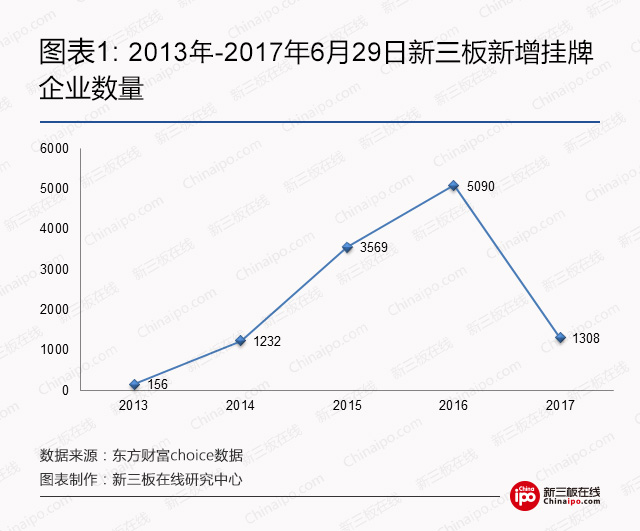

作为国内中小企业融资的重要平台、国内多层次资本市场的重要环节之一,新三板市场近年来呈现快速发展趋势,但今年以来挂牌速度开始放缓,更令人担心的是新三板摘牌速度持续走高,这样的入不敷出,新三板能否再续往日辉煌?

三、248家企业离你而去

截至2017年6月29日,新三板共有248家终止挂牌(不包括正在申请摘牌的企业),其中仅2017年以来就有155家企业终止挂牌,远远超出2016年的56家和2015年的13家。这其中有76家企业挂牌时间不足一年,尤其是众益制药挂牌不到1个月就摘牌了。

1、18家优质企业转战A股

对于优质企业,新三板已经无法满足其发展需要。估值偏低使这些企业主动摘牌从而转战A股市场,以期得到更好地发展。比如近期成功转板的新天药业和艾艾精工,新天药业在新三板时没有交易过,当时估值为12亿,登录主板后市值涨到30多亿。

事实上,新三板企业转板持续升温。新三板在线研究中心统计,截止2017年6月16日,新三板共有496家公司进行上市辅导,仅2017年就有192家。

2、14家挂牌企业被并购

按照当前IPO发行速度,新三板拟IPO企业想要成功转板,恐怕仍需要一定的时间成本。近日,新三板公司深装总拟借壳ST云维的并购案引发市场的广泛关注。新三板在线研究中心统计,今年以来,A股公司拟并购新三板公司的案例已达50余例,接近去年全年约60例的总量。

案例频出的背后,是新三板公司股东急切的套现、证券化意愿。相比需要更多时间成本、更具不确定性的IPO之路,与A股公司联姻是一条捷径。因此,在IPO核发“变奏”下,被并购或是借壳上市也不失为一条高性价比的路径,尤其适合转板意愿强烈的企业。目前已有14家新三板企业通过并购华丽转身,其中12家被上市公司并购,2家被新三板企业并购。

3、216家企业另有隐情

除了上述因转板成功和被并购原因摘牌外,还有216家几乎都有难言之隐。其摘牌的理由也可谓五花八门,其中出镜率最高的是“公司经营发展战略调整的需要”,其表述笼统而含糊。那么,到底是什么原因让这些企业选择摘牌呢?

(1)192家未披露年报

另有隐情的216家企业中192家未披露年报,占比88.9%。当然这其中有5家是因未及时披露年报而强制摘牌(中成新星、朗顿教育、佳和小贷、众益达、森东电力),另外187家均为主动摘牌。

像吉联包装(836429.OC)虽然公布了年报,但是由于盈利情况较差且年报审计意见为“带强调事项段的无保留意见”,仍然主动摘牌。截至6月29日仍有300多家企业未披露年报,无法在今年6月30日之前披露2016年年报将成为摘牌的一大诱因。当然也有一些企业自身带有对赌条款,由于财务数据“缩水”可能要被迫执行,因此不愿意披露年报。

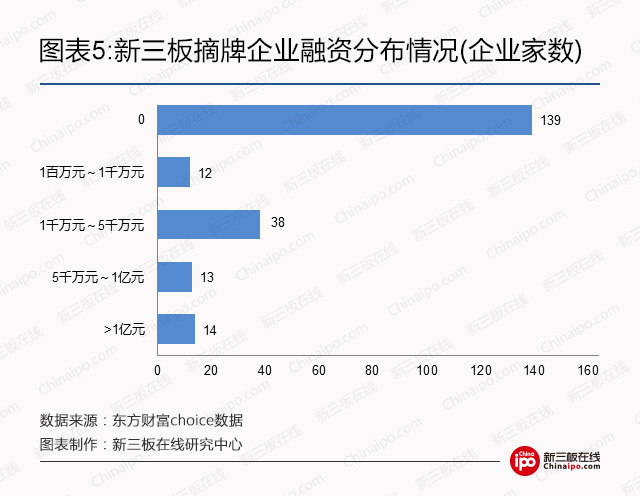

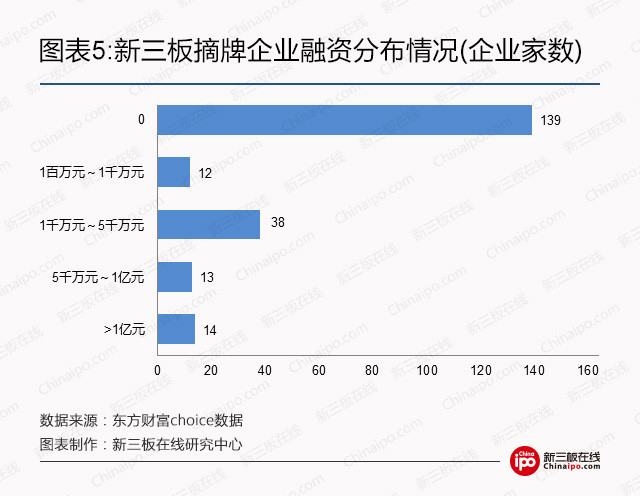

(2)139家企业挂牌期间无融资

2016年,深证主板、中小板和创业板融资金额均实现增长,但新三板融资市场几乎停滞不前,企业融资难度加倍。

新三板在线研究中心统计,2016年新三板市场有2840家企业完成定增,共募集2412.49亿元,相当于2015全年的89%。如果考虑到挂牌企业数量大幅增长的情况,2016年新三板定增市场与2015年相比差距较大。

另一方面,从发布定增公告到实施完成的平均时间大幅延长。2015年,该数字为90日,2016年延长到了121日,这也从侧面反映出融资难度在加大。从这两年数据上看,分层制度并没有改善流动性差的状况。

融资难一直是制约新三板发展的一大瓶颈。很多公司选择挂牌新三板,主要为了融资,但融资难使得企业的这些需求难以满足,不免有企业纷纷告别新三板。

这216家另有隐情的企业中,有139家企业从上新三板到离开都没有融到1分钱,这也难怪它们会对新三板失去信心。即使有成功融资的公司情况也不是很乐观,有10家企业融资金额不到1千万元,如中数智汇(835768.OC)挂牌456天仅仅融到120多万元。

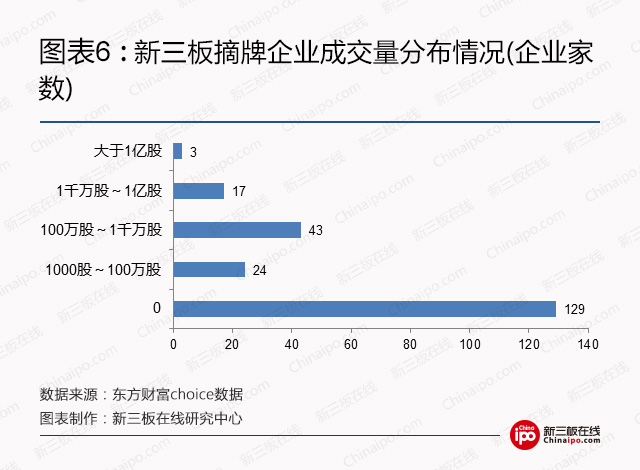

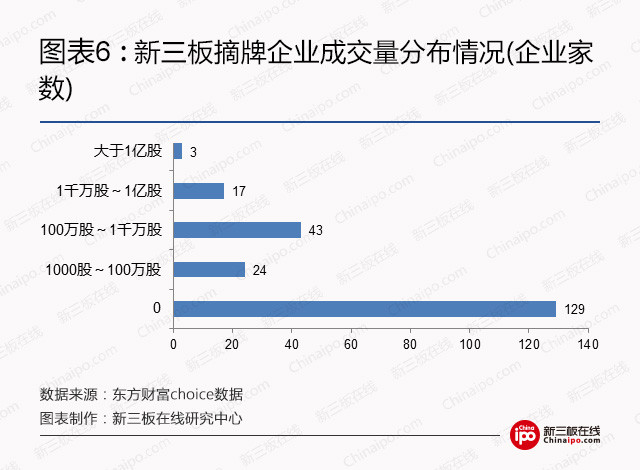

(3)129家企业挂牌期间零成交

事实上,无论是出于何种原因摘牌,根源在于新三板的流动性不足,而这一直是新三板市场的顽疾。上述216家另有隐情的企业中,有129家从挂牌到摘牌没有任何成交量。即使有企业有成交量也是打一枪就跑了,如恒升医学(835615.OC)、山东再担(831899.OC)挂牌两到三年时间里就只有一手的成交量,成交量超过1亿股的仅有3家企业。对于未来新三板挂牌企业摘牌数量是否会继续大幅增加,还要看新三板的流动性等相关政策。

尽快解决流动性的问题,把优质企业留在新三板,而不是新三板优质企业去A股排队,这是新三板目前要做的。在这种情况下,也会倒逼新三板出台相关政策。

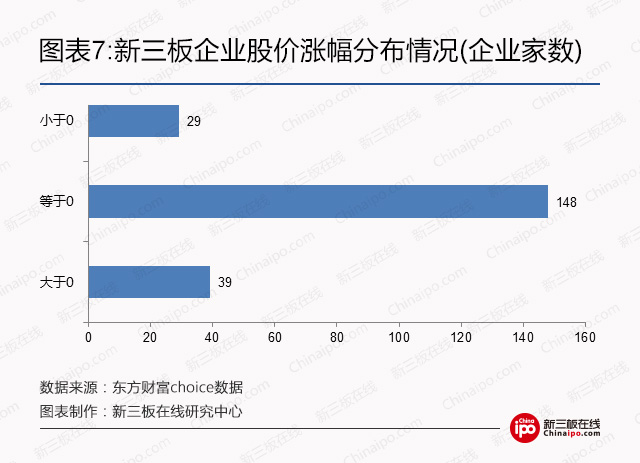

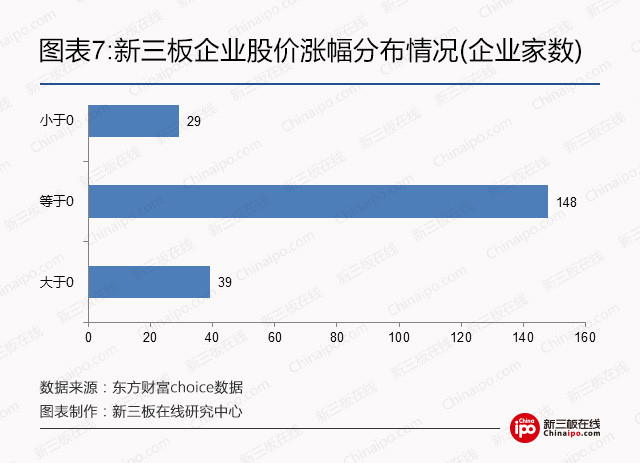

(4)177家企业股价涨幅小于等于0

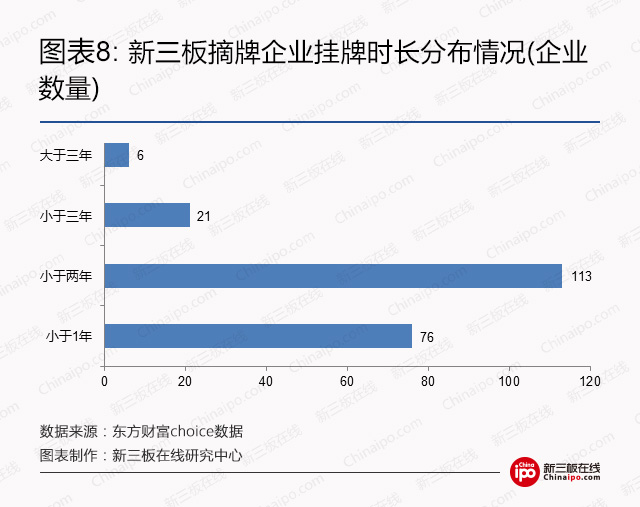

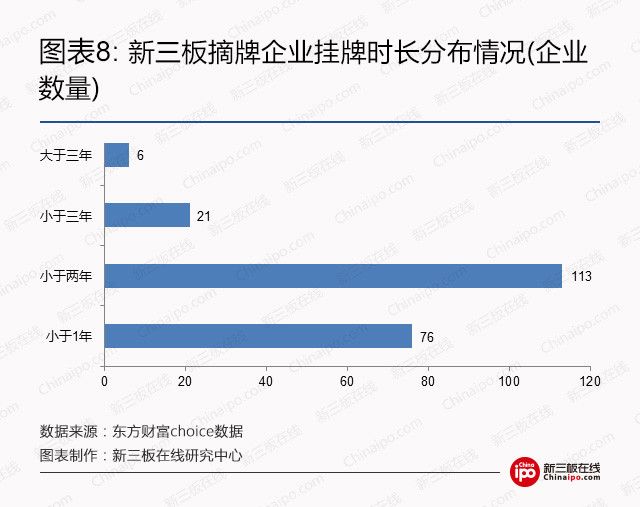

(5)76家企业在新三板平均时长不到1年

新三板在线研究中心统计,216家摘牌企业平均挂牌时间为508天,不足一年半。其中,76家企业挂牌时长不足1年,占比近四成。而挂牌时间超过三年的仅有6家。

这216家摘牌企业中,挂牌时间最短的是鹏扬药业(870878.OC),仅在新三板呆了78天。据了解,该公司于2017年2月28日挂牌新三板,2017年5月16日便公告因战略转型以及业务发展需要终止挂牌。除了鹏扬药业外,杰普特在新三板停留的时间也不足90天。

与上述挂牌时间极短的企业相比,像中兴通融(430035.OC)这种新三板“元老级”的企业也极为特别。2008年10月挂牌代办股份转让系统,然而在挂牌3110天后,宣布因“配合公司业务发展及长期战略发展规划需要”卸下了新三板挂牌公司的标签。中兴通融在挂牌近9年的时间里,既没有交易,也没有融资,就连股东数量和股权比例亦无太大变化。

三、 万家企业共同守候新三板

2016年12月19日,新三板挂牌企业数量突破1万家,成为全球挂牌企业数量最多的资本市场。伴随着“万家时代”的来临,新三板的市场地位也有了明显的提高,与沪深两市三足鼎立的局面正日益形成。

截至2017年6月30日,新三板挂牌企业总数达到11314家,是2013年扩容前的34倍,覆盖了89个行业大类,地域上实现了31个省市自治区的全覆盖。新三板以自身独一无二的包容性吸引了大量国内中小企业进入资本市场,为大量中小企业提供了发展的新机遇。

四、 总结

1、融资难、流动性差是摘牌关键

对于一些企业来说,挂牌新三板后既没有二级市场的成交,又无法从市场中融到钱,每年还要支付一定数额的维持挂牌费用,选择摘牌退市是自然而然的事情。

通过上述讨论我们发现,新三板市场整体面临融资难、流动性差等问题是迫使企业作出摘牌决定的主要原因之一。新三板要留住优质企业,关键仍在于改善市场流动性、融资难问题,包括推出精选层等措施,优质企业通过差异化制度,可以获得更好的流动性以及估值。

2、挂不挂牌要慎重

在挂牌之前应对企业自身综合评估,挂牌是否能对基本面、财务绩效等有所改善,是否符合企业当前发展需要,再决定是否挂牌;注重提高企业的盈利能力,突出特色业务,建立企业诚信,保证企业在挂牌期间的融资和交易;投资者要理性,切勿盲目跟风市场新概念。

3、定位清晰很关键

明确合理的定位仍是新三板发展的重中之重。目前新三板的定位仍无官方定义,究竟是“独立市场”还是“主板的预备板”,市场声音不一?从国外经验看,澳大利亚二板市场、香港创业板市场等由于被定位成“主板的预备板”而逐渐衰落。相比之下,纳斯达克市场长期坚持独立市场地位,近年来取得了长足的发展。因此坚持独立市场地位有利于新三板的长期发展。

以重新定位为起点,新三板“二次创业”再起航,各项制度改革有望在2017年逐步推出。分层制度、私募做市试点都于2016年推出。但由于缺乏系统性的改革,这两项制度创新并没有对新三板市场产生明显的利好,2016年新三板整体市场仍较为低迷。

在政策层的推动下,预计2017年新三板最大的政策红利将是“再分层制度”,再分层制度也有望成为新三板系统性改革和“二次创业”的起点。再分层制度是在创新层的基础上优中选优,推出一个“精选层”,并在精选层内最大限度地降低风险,逐步推出竞价交易、公募入市等制度,并合理降低投资者的准入门槛。预计精选层在估值、流动性等方面可能将达到与A股市场相近的水平,进而能够为新三板挽留大量优质公司。

免责声明

本报告中所提供的观点及信息仅供参考,不构成任何投资建议。本报告基于已公开的资料或信息撰写,但本研究中心不保证该等信息及资料的完整性、准确性。本报告所载的信息、资料、建议及推测仅反映本研究中心于本报告发布当日的判断。

在任何情况下,本研究中心不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本研究中心对本声明条款具有惟一修改权和最终解释权。

本文出品:新三板在线研究中心。研究员:李科。

转载声明:本文为新三板在线原创文章,转载请注明出处及作者,否则侵权。

风险提示:新三板在线呈现的所有信息仅作为投资参考,不构成投资建议,一切投资操作信息不能作为投资依据。投资有风险,入市需谨慎!