经过长达九年的减持,苏泊尔集团如今仅持有上市公司苏泊尔3.23万股,持股比例已不足0.01%。

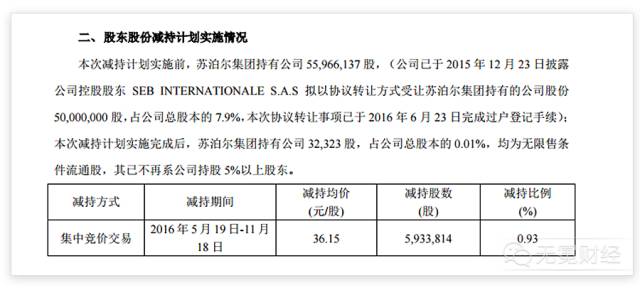

日前,浙江苏泊尔股份有限公司(简称“苏泊尔”,002032.SZ)晚间公告称,公司股东苏泊尔集团有限公司(简称“苏泊尔集团”)苏泊尔集团股份减持计划执行完毕后,对苏泊尔仅持股3.23万股,持股比例不足0.01%,且均为无限售条件流通股。

苏氏父子白手起家,如何练就中国炊具行业的龙头老大?上市不久,开始大幅减持,高位套现的背后,有着怎样的秘辛?后苏泊尔时代,下的是怎样的一盘棋?

炊具大王的“奇迹”

在中国炊具行业中,苏泊尔曾被视为业界的神话。

苏泊尔的前身是浙江台州玉环的一个农机厂,偶然进入炊具行业中,创始人苏增福最初通过“租赁”沈阳双喜压力锅厂的“双喜”品牌踏入炊具市场,凭借出色的商业头脑,苏氏父子手中出售的双喜压力锅的营业额远超双喜公司,巨大反差下,双喜公司收回商标使用权。

▲ 苏泊尔集团董事长苏增福

无奈之下,苏增福在1994年底注册成立了苏泊尔公司,并引入了第一条压力锅生产线,进军炊具市场。苏增福父子在市场运用方面的积累,一路高歌猛进,苏增福家族炊具后发制人,独占鳌头。苏泊尔一度成为全国最大的炊具生产企业,苏增福也被誉为“中国炊具大王”。2004年,苏泊尔成功登陆资本市场,成为中国最早一批深交所中小板上市企业。上市之初,苏增福除了自身持有公司25.67%的股份外,还通过苏泊尔间接持有公司 31.57%的股份,是公司实际控制人。

然而,“炊具大王”携公司上市的第一天,市场并没有买账——苏泊尔上市首日跌破发行价,套牢3万多名股民,当时在资本市场引起了极大关注。不过,在随后股市的跌宕起伏中,其股价涨幅也曾一度高达十几倍。

让市场真正感到意外的是,上市仅2年,苏增福就启动了控股权“转手”事宜。

▲ 苏泊尔门店。

2006年8月,控股股东为苏泊尔引入战略投资者,苏泊尔集团、苏增福、苏显泽与全球最大的小型家用电器和炊具生产商之一SEB集团签订了一揽子《战略投资框架协议》,按照该协议,苏泊尔集团及苏增福、苏显泽以每股18元的价格,协议转让2532.01万股苏泊尔股份,总价4.56亿元。此外,苏泊尔向SEB国际定向发行4000万股股份。与此同时,SEB国际还以部分要约的方式向苏泊尔全体股东收购苏泊尔的股票,这部分要约收购的对价则为11.96亿元。

上述一揽子协议顺利完成后,SEB持有苏泊尔61.00%,而苏泊尔也彻底从一家中国民营企业变身外资企业。

当时炊具外企巨头进入中国市场,一石惊起千层浪,国内同行纷纷上书主管部门,认为这项收购将引起垄断,由此引来了商务部的反垄断调查。

当时的媒体报道称,时任苏泊尔董事长的苏显泽与原商务部条约法律司副司长郭京毅搭上线后,苏显泽曾亲自行贿郭京毅10万元,并向介绍人支付了100万元“好处费”,此后苏显泽又接待郭京毅、介绍人等三家人到杭州度假,其间又向郭行贿20万元。

虽无直接资料显示行贿是苏泊尔这起并购最终能推进的直接证据。但在后续的商务部审查通过的过程中,曾经发生的苏显泽行贿事件仍被市场认为与这起并购案千丝万缕。

2007年4月,苏泊尔通过了反垄断审查,并购案获商务部批复同意,而随后的落地中,苏泊尔控股权易主,摇身变为外资控制下的企业。

急流勇退,高位套现

到目前为止,苏氏家族并未直接对外透露当时股权转让的原因。值得关注的细节是,苏泊尔上市前的财务指标并不亮眼。

2004年,苏泊尔公布的招股说明书资料显示,公司的资产负债率一直高企。财报数据显示,截至 2001 年 12 月 31 日、2002年12月31日、2003年12月31日 ,公司资产负债率(按母公司报表计算)分别为 66.72%、66.05%、60.40%及 65.68%,截至2004年5月31日,公司的合并报表总负债为53,231.37万元,其中流动负债4.74亿元,占总负债高达 89.08%;长期负债仅5812.00 万元,占总负债的 10.92%。由此可见,苏泊尔当初的债务短长搭配不均衡,偿债压力非常大。

▲ 辽宁苏泊尔卫浴产业园

另一方面,在公司的运转中,原材料成本占公司制造成本比例十分高。苏泊尔对外透露,仅2003年度,公司主要产品原材料占制造成本的86%左右。也就是说,只要原材料价格略微变动,对公司盈利就能带来一定的波动。

而此前的利润构成中,财政补贴占比很高。其中,2001年度、2002年度、2003年度,苏泊尔分别收到补贴收入 514.50 万元、1,668.05 万元、2,626.88 万元,分别占净利润的比例为 21.11%、32.52%、34.35%,也就是说,除了常规的主营业务外,财政补贴是公司净利润构成的一个重要因素。

不过,苏泊尔仍然满足了当时的监管要求,成功上市。上市后,企业的经营状况没有预期的突飞猛涨。

苏泊尔的财务报表显示,2004年,公司实现主营业务收入 10.05亿元,同比增长20.15%;公司实现利润总额7764.51 万元,比上年同期下降 30.05%;净利润 6314.88 万元,比上年同期下降 17.42%。2005年,公司实现主营业务收入 14.69亿元,同比增长了46.22%;实现利润总额 9515 万元,同比增长了22.55%;实现净利润 6923 万元,同比仅增长9.63%。此外,公司还长期面临关联交易占比高的压力。

“后苏泊尔时代”

曾有媒体统计,自2008年11月底至2009年底,苏增福累计减持公司股票920多万股,总套现1.53亿元。苏显泽从2009年10月开始,当年共减持约142万股,套现2800万元。2010年,苏氏家族成员,包括苏增福女儿苏艳也持续减持。到2010年,苏氏家族套现近两亿元。2015年底,苏增福及其一致行动人仅持有上市公司0.94%的股份。

苏氏家族最近一次减持行为发生在2016年11月,苏泊尔公告称,苏泊尔集团通过集中竞价、大宗交易方式累计减持苏泊尔593.38万股(占总股本的0.93%),减持均价36.15元/股,变现约2.15亿元,至此,苏增福对苏泊尔持有的股份比已降至0.01%。

▲ 资料来源于浙江苏泊尔股份有限公司官网公告。

最新一次股份交割完成后,SEB国际将持有苏泊尔81.03%的股份。业内也有分析认为,以SEB在海外收购的风格来看,该集团倾向于全资控股,因此,不排除其在未来继续增持的可能。除了增持外,2015年12月SEB国际还通过上市公司以 5000 万元价格受让苏泊尔集团所拥有的部分“苏泊尔”及“SUPOR”注册商标,相关资产评估价格为 5400 万元。

而SEB国际入主苏泊尔后,苏泊尔曾经的业绩之困也被解开。

从数据上来看,苏泊尔在SEB国际入驻后销售额和净利润均保持了稳步增长。2007年苏泊尔净利1.72亿元,同比增长71.98%;2008年净利同比增长34.72%;2009年净利增长20.81%。2010年净利超4亿元,同比增长30.44%。

苏泊尔2015年的年报显示,公司营收同比增14.42%,净利同比增28.86%,非净利增25.32%,总资产11.49%。从2016年三季报来看,总资产和归属上市公司股东净资产有一定比例下降,但营收、净利等业绩仍保持增长。而其资产负债率一直保持在30%左右。

▲ 浙江苏泊尔股份有限公司营收情况,资料来源于该公司官网。

有分析指出,苏增福从自己一手创办的公司中退出,还与其转型进入其他领域有关。

在大幅减持苏泊尔股份时,苏泊尔集团的确开始了“二次创业”。

2007年,苏泊尔进军卫浴产业,投入巨资研发自动化不锈钢水龙头生产技术工艺,当下,苏泊尔卫浴已在浙江玉环、辽宁沈阳、辽宁法库建立了2个五金卫浴生产基地和1个陶瓷洁具生产基地,总占地3300亩,投资规模、生产线自动化程度居行业前列。

此外,在医药领域,其自身打造的“南洋”牌“克痢痧胶囊”、“妇炎灵胶囊”、“理通喷剂”、“心脑健”等产品分别被授予“国家中药保护品种”和“中国中药名牌产品”称号。

控股权转让后的苏泊尔业绩表现稳健,苏氏家族却选择趁高套现。财经评论学者虞东箭也公开表示,从苏氏家族让出控股权起,他们就将自己定位成了上市公司的财务投资者,逢高出局是必然选择。

版权声明:本文由无冕财经原创,版权归无冕财经所有。转载时,请注明:转载自无冕财经(ID:wumiancaijing),作者:南木@武汉。如有其它需求,请联系我们(微信号:xiaomian0504)