本文系融360专栏作者“小A说财”原创作品,仅代表作者个人观点,不代表融360官方立场,转载请联系作者授权。

之前有小伙伴加米拉个人微信留言说想要从支付宝蚂蚁借呗借钱然后投资理财,原因是日利率万分之四,核算一下年利率是14.6%,借出钱来炒个股,投资个网贷还能赚点。先不说炒股、投网贷的风险和去哪投资能赚回来利息,单单看这利率,我就想说:“亲,你看到的只是表象。”

借呗的利息是日利率万分之四,也就是说

月利率=当月天数(按30来算)*万分之四≈1.2%

年利率=365*万分之四≈14.6%

到这里,也就是大家所说的年利率核算出来了,其实这只是一个名义上的年利率,也就是说表面上看起来的年利率,而借呗是需要每月都还钱的,而实际利率可能就没那么美好了。

我们先来看看现在蚂蚁借呗的还款方式:

1、先息后本:所谓先息后本即按月付息,到期一次性还本。

2、等额偿还:也就是所说的等额本息,即每月还款金额相同。

3、等额本金:即将贷款额按还款月数均分,再加上上期剩余本金的月利息,形成一个月还款额。

目前第三种还款方式已经退出历史舞台,仅存第1、2种方法。

接下来,我们就看看前两种方法哪种方法更适合我们呢?

从利率来看

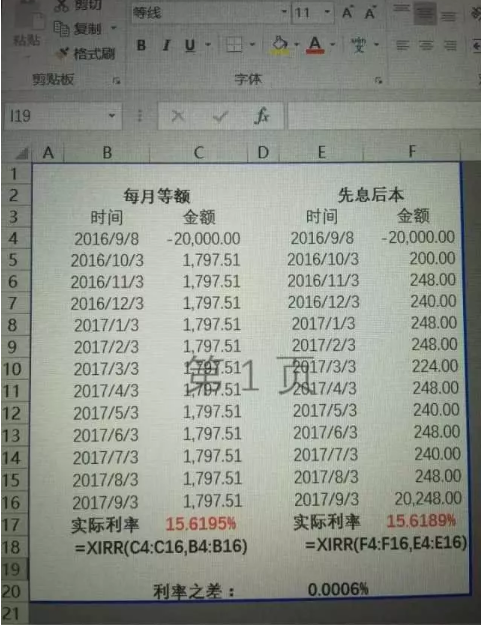

假设我们今天(2017年10月18日)借款2万元,期限12个月,按照蚂蚁借呗的日利率万分之四来计算。米拉直接截图网上有人结算的结果。

假设我们今天(2017年10月18日)借款2万元,期限12个月,按照蚂蚁借呗的日利率万分之四来计算。米拉直接截图网上有人结算的结果。

发现了没有,实际利率大概是在15.62%,比表面上看起来的利率要高。而通过计算也可以得知,等额本息和先息后本两种还款方式,其实实际利率相差很小,仅有0.0006%,是可以忽略不计的,也就是说,两者的实际利率是相同的,所以选择哪种还款方式跟利率其实没有多大的关系。

米拉从网上找到了大神们核算的日利率不同情况下的实际利率。

借呗日利率万3,实际利率约为11.52%;

借呗日利率万4,实际利率约为15.62%;

借呗日利率万4.5,实际利率约为17.72%;

借呗日利率万5,实际利率约为19.86%。

注意年化利率都在24%以下,不属于高利贷哦,在法律保护的范围内的。

感兴趣的小伙伴可以用XIRR公式自己计算一下。

从利息来看

等额本息需要归还的利息是1570.12元;

先本后息需要归还的利息是2880元。

如果只关注利息的多少,那么同等条件下还是选择等额本息的还款方式比较划算。

从金钱利用率来看

像米拉一样借钱投资的人不在少数,但是像借呗这样的高利率虽然尽量选择不借,但是如果是有比这个利率高的投资,当然要试他一试,此时不用,更待何时。米拉在用作投资类的借款时,每次会选择先本后息的还款方式,这种还款方式可以使资金得到极大的利用。

比如我投资2万元,每月获利500元,那么11个月我可以获利5500元,然后在最后一个月取出本金2万元和盈利500元,总的来看,我可以获利6000元,减去我的利息2880元,那么我最终可以获利3120元。

而如果我才用等额本息的方法来还款,第一个月投资2万元,获利500元;那么接下来的每个月我都要提出一部分本金来进行还款,那么我用于投资的本金就少了,所带来的收益就会相应减少。

其实两者计算下来,先息后本还款方式的获利远远高于多支付的那部分利息。

原则上米拉是不建议用利率如此高的贷款去进行投资的,如果是用于应急周转还可以。如果是有高于这个利率的投资且安全性有所保障的,可以适当尝试一下,但就目前市面上普遍的投资利率是达不到的,包括网贷,而且高收益伴随着高风险。

投资理财,且行且珍惜!

将借呗额度提升至5万的最全攻略,关注:融360财秘,回复“借呗”获取。