本文系融360专栏作者“如是”原创作品,仅代表作者个人观点,不代表融360官方立场,转载请联系作者授权。

我们必须坦白,面对投资市场的时候,我们并没有“水晶球”,无法通过预测未来走势去获取利润,只能通过过往的一些经验和数据,并利用简单易行的方式,来增加我们赚钱的概率,以下就是经得起时间考验的三种投资方式。

1坚持做长期投资

1)长线投资更能发挥复利增长效应

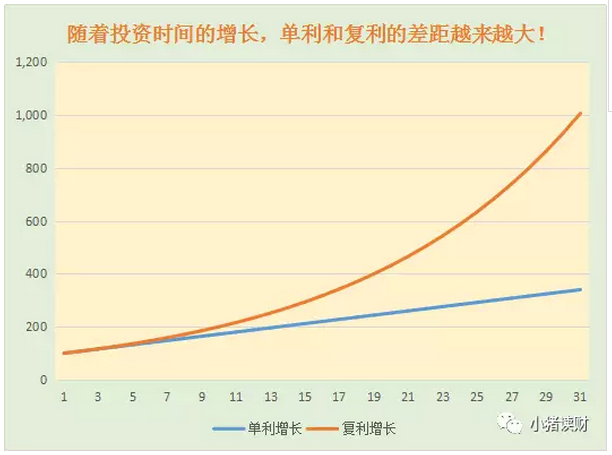

和复利相对应的还有单利,但在时间足够的情况下,复利的优势更加明显。这里假设每年能取得8%的投资回报,10年后,在复利增长的情况下,增长了115%;而单利的增长,其回报为80%,两者相差35%。当我们把时间拉长到20年,在复利的投资下,投资回报将达到366%,单利回报则是160%,两者相差206%!

下面图表可以显示出两种方式的区别:

长期投资可以充分发挥复利增长的效益,通过表格我们可以发现,短期时间里,复利和单利的区别不大,但随着时间的推移,差距将越来越大,复利效果也越来越明显。

2)选择长期投资和我们个人的能力有关

如果我们能够预测市场的走势,那么根本不需要做长期投资,我们只需要看准市场然后押大注。然而,我们必须坦白的承认,我们没有“水晶球”,无法准确的预测未来市场的情况,我们需要长线的投资,来增加自己赚钱的概率。

这里有三个问题:

你认为:

明天的股市是上涨还是下跌呢?

明年的股市是上涨还是下跌呢?

5年后,10年后,股市是上涨还是下跌呢?

如果时间更长,我们可否通过评估市场的数据、企业经营数据、国家的经济数据而增加一些对未来市场的信心呢?

我们来看一些统计数据:

第一种情况,在过去25年里,如果随意投资1年,在国际市场中,赚钱的概率为72%,亏损的概率为28%;

第二种情况,如果将投资年限增加到5年,同样的市场里,赚钱的概率将增加到77.2%,而亏损的概率为22.8%;

第三种情况,如果将投资年限增加到10年,赚钱的概率为100%,而亏损的概率降低为0,欧洲市场也得到了同样的统计结果。

所以,这也是我们为什么要坚持长期投资,长期投资能增长我们赚钱的概率。这样来看,你是否会觉得3-5年的投资,就是一个长期投资吗?

3)长线投资可以分摊风险

长线投资可以容许我们去参与一些风险相对较高的投资工具。来看一下三种资产的表现情况:

白色为股票基金投资,橙色为债券基金投资,而绿色为银行存款投资。

如果投资20年,你会选择哪种投资方式呢?

我们发现,银行储蓄基本没有波动,也就是我们可以一直稳定的拿到一个正向的回报,债券基金的回报比银行储蓄更好,整个过程中出现了小幅波动,而股票基金的波动就非常大,在市场牛熊转换的时候,下跌超过60%,但整个过程的投资回报远远高于其他两种方式。

长期投资正是帮助我们这种解决波动问题,而且,长期来看,一些大幅波动将会变成有利的机会,因为那个时刻,如果你还有资金并且敢于入场,那你将以低廉的价格买到更多单位的基金,最终为你带来更多的投资回报。所以,在整个长期投资的过程中,时间能帮助我们复原波动,平滑投资风险。

2坚持定期定额投资

当长期投资和定投结合起来的时候,可以更好发挥长线投资的效果。所谓定投,就是定时定额买入资产单位。如果我们不去判断一个市场处在什么位置的时候,这往往显得有些盲目,但是,根据过去的投资经验,这种方式往往对大部分人来说是更好的方法,因为当信息过多时,我们很容易走向极端,要么什么都不买,要么就是买得过多。过分保守或过度乐观都不是一件好事。

除此之外,定投还能在市场表现不好的时候,发挥它最大的效用,因为市场低迷的时候,同样的钱,可以买入更多单位的资产,而当市场回升的时候,增加投资回报。

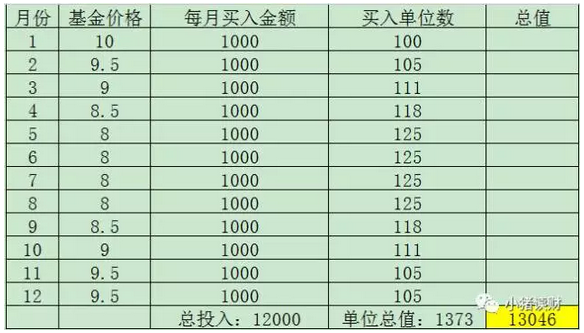

假设某支基金,年初的时候净值10元,中间下跌至8元,年底的时候反弹到9.5元,如果年初一笔买入价值1.2万元的基金,到年底时,整个基金价值1.14万元,亏损600元。而采取定投的方式,把1.2万的资金分到每月,那么情况就不一样了。

通过定投的形式,12个月里,我们总共可以买到1373个基金单位,年底时,整体价值13046元,盈利1046元。

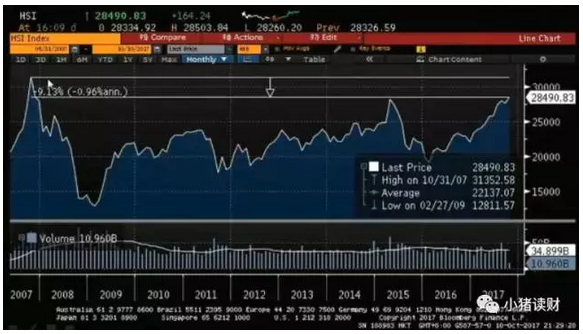

以整个市场为例:

假设我们运气不好,在2007年市场高位买入了恒生指数,当时股指31000点,十年后的今天,会是怎样呢?

同样,两种方式,假设都有12万的资金,10年时间,一次性投入,到了今天我们还将面临9%的投资亏损。而采取定投的方式,将12万资金分散到10年中逐月投入,则每月投入1000元,我们每月将买到以下数量的基金单位:

因此,10年下来,我们总共可以买入5.5个单位的指数,现值将变成15.9万,这不仅不会有亏损,还能给我们带来3.9万的投资回报。并且,长期来看,我们真正赚钱的时间往往集中在短线大幅下跌的时候,而随着市场行情逐渐向好,我们买的基金单位将越来越少,这也被动的缩减牛市时的基金份额占比。

3做好资产配置

早在两千多年前,《塔木德》一书中就写到:每个人都应该把自己的资产分成三个部分,其中1/3投资于土地,1/3投资于商业,另外1/3作为现金储备,这就是最早的资产配置的概念,所谓资产配置,就是在不同渠道之间做权衡,通过不同权重的投资,来实现收益与风险的平衡。

通常,人们把资产都放在低风险的投资里面,比如银行存款,货币基金,国债,储蓄型保险,银行理财等等,这样的投资回报往往很低,也很难跑赢通货膨胀;而一些朋友会去选取另一种投资方式,比如炒股票,甚至是期货外汇,这样的投资风险较高,收益也往往和市场表现差不多,牛市的时候,一年翻倍很正常,而行情不好的年份,又赔进去不好,如此往复。而资产配置则是通过资产组合的多样化,从而总体上降低投资的风险,以实现穿越牛熊,长期下来,获取一个稳定持续的回报。

1)不同资产类别

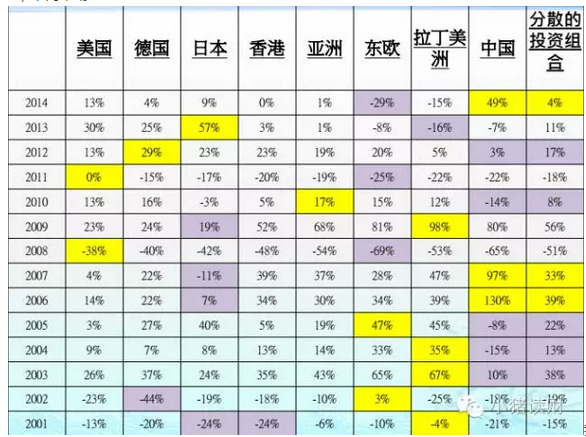

2)不同市场

我们可以发现,通过配置,建立一个分散的投资组合的时候,除了避免单一市场或单一资产类别较大的波动以外,也能够享受到平均市场增长的回报。

做资产配置的原因在于,你会发现无论是股票债券,无论是中国股票或者外国股票,或者是大宗商品,没有一个品种可以持续上涨或者持续下跌,这就意味着你一定要把自己的资产放在不同的资产类别中。可能大家会提出,为什么我今年不选择一个好的品种,明年去换了他呢?因为你很难去预测市场的涨跌,事后看可能比较容易,当你身处当时的市场环境下,你非常难以判断。

配置我们家庭资产的三种方法,可能不适合每一个人,但对于专注自身事业,又渴望打理好自己赚来的每一分钱的朋友,这种方式无疑是一种较好的选择,你想要的结果,通过合适的方式,时间最终会为你给出答案。

这种理财方式年化收益超过32%,关注:融360财秘(rong360licai),回复“逆回购”查看购买方法。