本文来源:金融监管研究院 ,作者: 黄浦十七

目录

1

银行参与定向增发现有模式

一年期结构化模式

三年期结构化模式

2

存量定增项目新机遇

银行直投+大股东增信模式

银行直投+资金监管模式

银行收益互换模式

银行大宗交易结构化股票池模式

银行大宗交易员工持股计划模式

券商买入转售模式(券商代持)

券商场外期权模式

3

新增定增项目新机遇

新发项目最新结构化模式

折价率+市场波动收益(β)+个股成长性收益(α)

1

银行参与定向增发现有模式

(1)一年期结构化模式

受八条底线和2017年以来银监会检查风暴影响,传统通过集合信托投资资管计划的模式现已暂停,目前银行资金参与结构化定增主要采用以下几种模式:

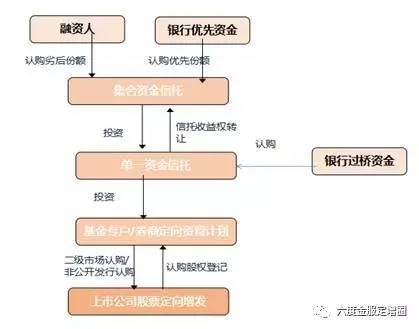

模式一:过桥资金信托收益权转让模式(信托收益权模式1.0)

银行过桥资金先成立单一资金信托;银行优先资金和劣后资金投入集合资金信托;集合资金信托受让单一资金信托收益权;单一资金信托通过资管计划投资定增。

在目前信托转让登记制度不完善情形下,通过收益权转让模式能规避规避单票的限制以及结构化和杠杆的限制。但涉及多层嵌套,后期持续性可复制性和推广性难度大。

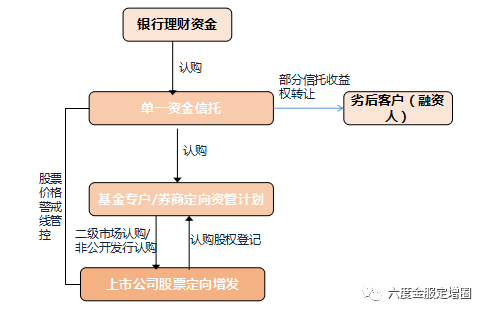

模式二:银行资金信托收益权转让模式2.0及3.0

部分信托收益权转让2.0:银行理财资金直接投入单一资金信托中,单一资金信 托分为有A类权益/B类权益分割特征的证券信托,再通过资管计划参与定向增发,然后再将单一资金信托中的B类权益转让给劣后融资人,劣后融资人支付对价到计划账户,作为转让价款;设置警戒线管控,劣后客户为补仓人;到期退出可以融资人回购或大宗交易、协议转让或二级市场卖出等需要对银行本息进行差额补足。

超额信托收益权转让3.0:超额收益权转让模式,银行理财资金直接投入单一资金信托中,再通过资管计划参与定向增发。单一资金信托计划与劣后融资人签订超额收益转让协议,协议以转让标的股票超额收益权的方式要求融资人将资金打入计划账户,并作为转让价款;产品设置警戒线管控,劣后客户为补仓人;到期退出可以融资人回购或大宗交易、协议转让或二级市场卖出等需要对银行本息进行差额补足 。

(2)三年期结构化模式

由于证监会在2014年就停止的三年期定增的结构化参与模式,现在三年期定增都是通过平层模式参与的,即银行单一资金投入信托计划,再通过资管计划参与三年期定增,一般会有差额补足或大股东兜底或远期回购等条款来保障银行资金本息。此外还其他变相模式使得银行资金可以灵活参与三年期定增。

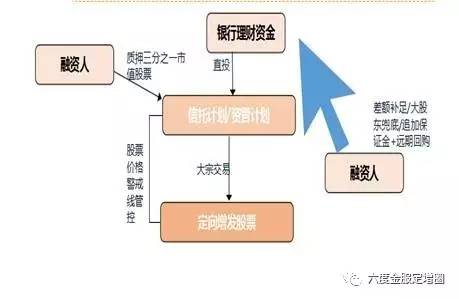

模式一:股票质押

融资人可先通过股票质押式回购业务进行融资,之后再将定增取得的限售股票进行第二笔股票质押式回购获得资金。

模式二:并购贷款模式

通过为控股股东提供并购贷款可视为自筹资金,符合证监会要求,且成本远低于结构化融资,并购贷款时间期限长,最长可达7年,期限较长。

2

存量定增项目新机遇

整个2017年共有526家上市公司有定向增发解禁,其中主板有7358.34亿元,中小板有2850.67亿元,创业板有1170.53亿元,合计解禁规模接近1.14万亿。

根据减持新规,解禁后 二级市场集中竞价只能减持50%,所以由定增市场产生的受限制减持需求量至少有三、四千亿,多的话可以达到五六千亿。

我们可以采取破发大宗投资策略参与:目前存量一年期定增股票中,有84.77%曾经出现过破发情况,与2016年定增市场火爆,发行折价水平低,而2017年以来大盘走势较为低迷有关,在大盘走势低迷的情况下还是对于大部分定增大宗接盘投资者形成了安全垫。综合来看,目前存量股票中,出现过破发情况的超过400只,比例上超过4成,数量和比例都相当可观。

现在市场上存量一年期结构化产品的处理方式主要有以下三种:

杠杆比例1:1及以下的可以通过签订补充协议展期(由于受证监会八条底线要求股票类投资杠杆不得超过1:1的才可到期后展期);

杠杆比例1:1以上股票已过解禁期的,处理掉50%股票偿还优先资金,劣后再增资一部分使得杠杆比例降到1:1再进行展期;

杠杆比例1:1以上,劣后把优先资金全部偿还使之退出,继续持有产品全部份额到全部减持退出。

但这三种解决方案还是无法解决市场上很多资金需求,这里就存在我们银资金获得阶段性业务机会的可能性。

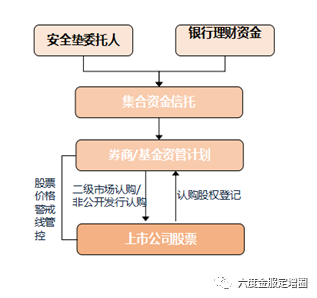

(1)银行直投+大股东增信模式

具体操作为:

a.商业银行理财资金直投于资产管理计划/信托计划,作为大宗交易受让方受让定增产品持有的股票份额;

b.大股东存入与1/3银行出资资金等市值流通股在信托或资管计划项下;担保方式比较灵活还可以选择存单质押、保证金质押、本行理财产品质押、不动产抵押等。

c.通过大股东兜底、追加保证金或签订差额补足协议等方式在6个月存续期内来保障银行资金的安全。

d.到期大股东对银行收益权进行回购,银行资金获得固定收益与后端部分分成;或通过二级市场处置股票,大股东根据银行本息及后端分成多退少补。

银行大宗交易直投模式图

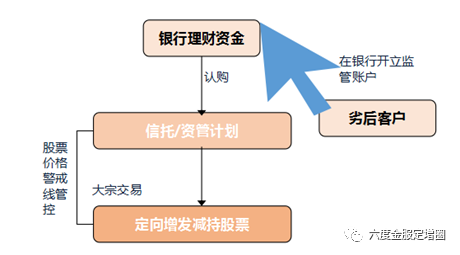

(2)银行直投+资金监管模式

具体操作是银行理财资金与次级资金共同平层投资于资管计划,作为大宗交易受让方受让定增产品持有的股票,次级投资人收益账户由银行全程监管并签订监管协议,约定次级投资人投资收益回款后必须优先用于补偿银行理财资金本息,并签订差补协议。

(3)银行收益互换模式

具体操作是T-1日大股东通过大宗向券商转让股票,券商出过桥资金给转让方;T日大股东将融入资金部分价款投资信托劣后级,银行作为信托计划优先级投入集合资金信托,由信托计划与券商进行收益互换,互换挂钩的标的为减持股票价格;信托计划募集资金全额支付给券商作为保证金,计划到期,券商卖出股票并结算信托计划收益。

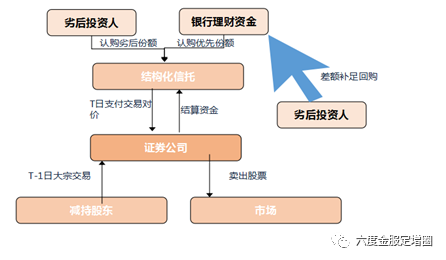

(4)银行大宗交易结构化股票池模式

具体操作为:

a.银行资金和劣后资金(最好为投顾自有资金)共同投资结构化信托,杠杆可设置为2:1(可加夹层)。

b.结构化信托通过大宗交易投资定增股票池,池子中至少有5只定增减持票,以符合监管规定单票不超过20%限制(通过投顾优选股票争取高折价);

c.通过劣后兜底、追加保证金或签订差额补足协议等方式在6个月存续期内来保障银行资金的安全。

d.投顾对于定增股票池进行市值管理,在六个月后在二级市场进行处置,获得超额收益退出,银行获取固定收益退出。

银行大宗交易结构化股票池模式图

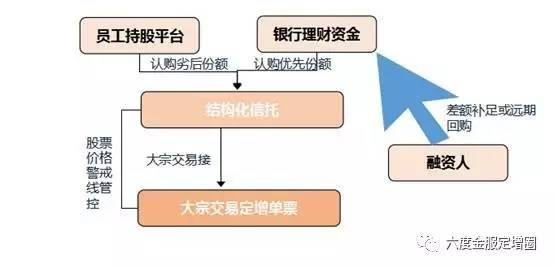

(5)银行大宗交易员工持股计划模式

具体操作为:

a.银行资金和员工持股平台共同投资结构化信托,杠杆可设置为2:1(可加夹层);

b结构化信托通过大宗交易投资定增单票;(目前只有员工持股计划可以采取结构化模式)

c到期大股东对银行收益权进行回购,银行资金获得固定收益退出;或通过二级市场处置股票,大股东根据银行本息多退少补。

银行大宗交易员工持股计划模式图

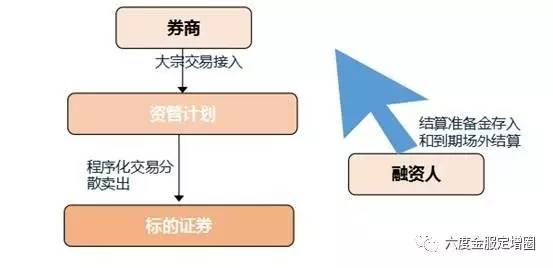

(6)券商买入转售模式(券商代持)

具体操作为:券商先通过大宗交易买入,再通过二级市场卖出

a、券商衍生品部通过大宗交易,将标的证券一次性接过来,如客户有再融资需求,券商可将股票质押融资给客户;

b、如果需要,客户应向指定账户预付一定比例的结算准备金;

c、衍生产品部在大宗交易买入6个月后开始卖出客户证券程序化交易,化整为零,以当日加权平均成交价为价格目标不超过当日市场总成交金额的20%,客户可指定具体卖出比例;

d、完成卖出后,券商与客户场外结算,多退少补

券商买入转售模式图

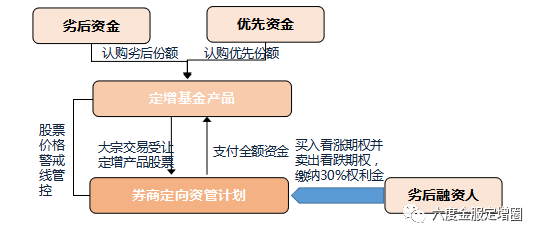

(7)券商场外期权模式

具体操作为:

a.券商以公司自营资金设立定向资管计划,通过大宗交易受让定增产品所持有的股票。产品LP资金如期退出,产品GP延后6个月退出,也可以更长时间择机退出。

b.定增产品GP客户向券商买入看涨期权,行权价为大宗交易价格(初始价格)的70%,以及卖出执行价略相同到期时间一致的看跌期权。相当于定增产品GP向券商交纳30%的净权利金,即可获得交易期间(6个月或更长)定增股票的全部收益,杠杆约为1:2。

c.期权行权后,券商将股票收益及权利金以期权行权收益方式支付给定增产品GP,券商仅收取一定的服务费用。

券商场外期权模式图

3

新增定增项目新机遇

截止6月末,本年度再融资规模8722.73亿为去年的41.27%。其中,定向增发实施255宗,募集金额为6697.91亿元;IPO实施245宗,募集金额为1242.26亿元。

由于再融资需求持续存在,可转债和配股等方式门槛明显高过定增,规模可能增长,但难以实现根本性替代。因此在监管收紧定增并推进IPO无法长期对定增市场整体规模形成压制。

新发项目最新结构化模式

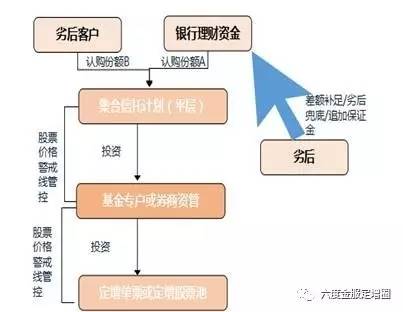

(1)管理型模式

具体操作是:

a.银行资金投资信托计划份额A和劣后资金(最好为基金或券商自有资金)投资信托计划份额B,份额A按照现金分红,份额B按照份额分红。

b.集合资金通过基金专户或券商资管投资定增单票或股票池;

c.通过劣后兜底、追加保证金或签订差额补足协议等方式在产品存续期内来保障银行资金的安全。

d.退出可通过解禁期后大宗交易接盘或是再持有6个月在二级市场变现,加强市值管理

最新银行资金参与结构化定增模式图

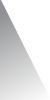

(2)安全垫模式

具体操作为:

银行理财资金和安全垫委托人共同投资集合资金信托,通过集合资金信托再投资资管计划参与定向增发,通过安全垫跟投模式的设计变相实现结构化。且对于银行来说定增股票的折价率加上安全垫提供额较厚的安全边际。银行理财资金和安全垫委托人共同投资集合资金信托,通过集合资金信托再投资资管计划参与定向增发,通过安全垫跟投模式的设计变相实现结构化。且对于银行来说定增股票的折价率加上安全垫提供额较厚的安全边际。

折价率+市场波动收益(β)+个股成长性收益(α)

长期来看银行资金通过优先资金参与定增获取固定收益的模式已不符合大趋势,后续需要看中的是投资定增的超额收益部分。而标的丰富+股市震荡+折价发行,是银行资金参与定向增发获取超额收益较好的投资选择。

折价率:一般定增中标价格较二级市场都有10-30%的折价,具有一定安全垫作用,可以在市场上寻找折价率低估定增票。

市场波动收益(β):在市场的地位参与定增投资可以分享二级市场上涨带来的β收益,定增盈利概率较大。

个股成长性收益(α):新入资产或项目改变了公司原有估值或定增项目因其成长预期股价表现更好。

a折价率—逐渐消失的红利

由于减持新规的发布,定增退出难度加剧,定增标的持有期显著加长,这进一步放大了β收益和α收益在定增总体收益中的占比。

且再融资新规规定定增定价基准日为本次非公开股票发行期的首日。在定增折价率不断缩小并且折价收益在定增总体收益中占比不断缩小的当下,参与定增的收益更多地将来源于市场波动收益和个股成长性收益,定增收益主要取决于折价率的时代已经一去不复返!

b个股成长性收益(α)—精选行业

房地产、化工、机械设备和医药生物等行业定增融资需求较大。传统周期行业如钢铁、银行和采掘等国企居多且融资渠道更广,定增的规模较小。

在定增融资需求较大的行业中电子、医药生物等新兴行业再融资规模比重都较高,业绩和发展方向也较符合政府监管导向,预计其定增规模有望保持稳定。可以优先选择介入这类行业定增。

c市场波动收益(β)——抓住股市震荡机遇

现在股市处于较低点位,根据定增用途、估值重构程度、盈利增厚幅度、边际弹性、买入时点等判断要素,选择小市值、股价相对较低的公司。

d加强风控措施,谨慎介入优质项目

企业资质判断:行业前景、行业地位、公司业绩、估值水平,定增方案判断:定增锁定期、定价水平、认购价质押市盈率、担保方资质等;

杠杆控制:八条底线新政下不超过1:1;

期限控制:考虑减持新规下推出方案和期限匹配,为退出安排时间传统12+6延长为12+12+6,传统三年期定增减少参与;

比例控制:如标的股票的最大认购股数超过其非公开发行后总股本的3%,产品须分期发行;且每一期产品所投资的单一资产管理计划/信托计划,其全部资金认购标的股票的数量须低于非公开发行后标的股票总股本的3%;

项目折让率:根据公司所属板块、基本面、估值水平等综合判断,项目折让率 =1-认购价格折让率*〔优先次级比例/(1+优先次级比例)〕;

保证金追加机制:标的股票在限售期内,保证金追加点设定为产品初始募集资金的120%;标的股票解禁后,保证金追加点设定为产品初始募集资金的130%,可根据项目动态调整。

4001102288 欢迎批评指正

All Rights Reserved 新浪公司 版权所有