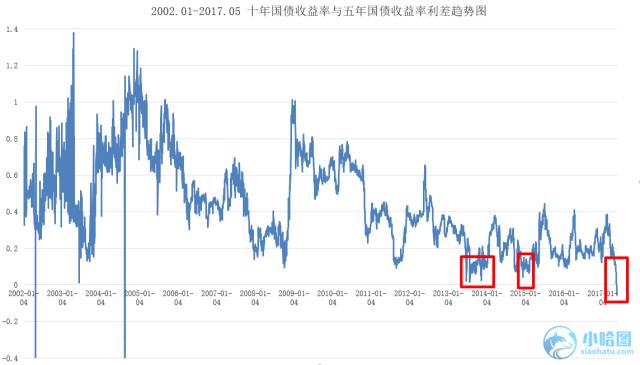

近日来,国债收益率均呈上涨趋势,甚至十年国债收益率与五年国债收益率利差出现负值,这是非常不正常的现象。以史为鉴,我们希望通过分析近十五年以来几次典型的利差过小的现象,类比分析当前倒挂现象的原因。

图1 2002.01-2017.05 十年国债收益率与五年国债收益率利差趋势图

通过数据分析,我们得到2002.4.26、2003.6.10以及2004.8.17均出现十年国债与五年国债收益率利差突然变小乃至为负的情况,这是由于在一日内十年国债收益率突然变小或五年国债收益率突然增大。

在趋势图图1上我们可以看到这三日的利差突然变小没有任何征兆,属于数据异常现象,并没有太大的借鉴意义。因此,我们将目光聚焦到2013下半年以及2014下半年出现的利差缩窄现象。

一、2013年下半年

1. 现象分析:国债收益率突增,利差缩窄,Shibor利率达异常峰值

图2 2013.04-2013.09 十年与五年国债收益率利差趋势图

图3 2013.04-2013.09不同期限国债收益率变化图

通过图3,我们可以发现,此期间内国债收益率的异常值主要出现在2013年6月下旬。

2013年6月20日,三种期限的国债收益率都出现了猛增,达到短期内的小高峰。

其中,十年期国债收益率增长15个BP达3.7016%,五年期国债收益率增长24个BP至3.6209%,一年期国债收益率增长30个BP至3.5606%。此日十年期国债与五年期国债利差由17BP快速缩小至8BP。

长期债券的波动幅度一般小于短期债券,因此在收益率上升过程中,十年期国债上升幅度小于五年期国债,利差缩小;收益率下降时,十年期国债下降幅度小于五年期国债,利差又重新拉大。

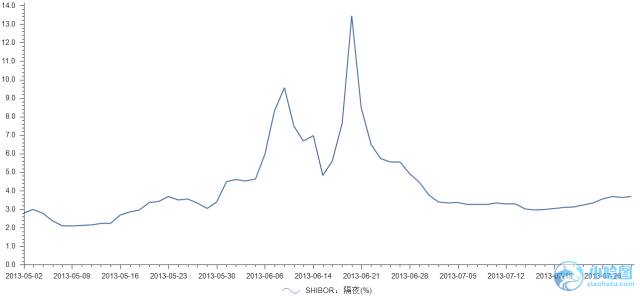

图4 2013.05-2013.07 Shibor隔夜利率趋势图

我们再看一定程度上能够反映中国市场流动性的Shibor隔夜利率。2013.6.20 Shibor隔夜利率同样上升至高峰至13.44%,前几日也有一个小峰值,说明这段时间银行间市场流动性较差,拆借利率高,借款难。

2. 原因分析:钱荒,最根本是流动性紧缩

1) 超预期的资本外流

2013年4月初美联储就表示将逐渐退出QE。这一消息促使全球资本回流美国,尤其是以中国为代表的新兴资本市场,大量热钱资本流出,导致外汇占款大幅减少。5月中国外汇占款由4月的2946.54亿元回落至668.62亿元,回落近80%。再除去贸易顺差带来的外汇,此期间外流的资本更大。而外汇占款属于货币供应量的一部分,其突然大量减少,使银行间以及市场上的流动性都超预期地紧缩。

2) 央行的不作为态度

如果说第一点的资本外流是导火索,那么央行的放任态度则是火苗越烧越大的重要原因。6月20日当周,央行净投入280亿,完全无法缓解当前流动性紧张的局面。央行的政策是继续坚持稳健的货币政策,主要是由于之前过宽的货币供应导致信贷量过大、房价上涨、通胀水平稍高经济发展脱实向虚,希望通过这一契机,能够改革目前的金融格局,引导经济脱虚向实。

3) 季节性的原因

6月恰是商行季末考核之际,大量资金回到表内,税收上缴,准备金补交,端午节备付金,一系列因素集中在一起,更加剧了流动性的紧缩。

4) 市场情绪的催化

市场情绪不会是最根本的因素,但也是非常强力的催化剂。资本外流以及央行的态度都大大超过市场预期,内外夹击下,投资者们对中国接下来的经济发展情况产生担忧;同时,市场上未被环节的紧张流动性也让投资者和投资机构提高持币量,流动性更加紧缩,恶性循环。

二、2014下半年

1. 现象分析:9月下旬十年期国债收益率骤然下降,变动幅度大

图5 2014.08-2014.11 十年与五年国债收益率利差趋势图

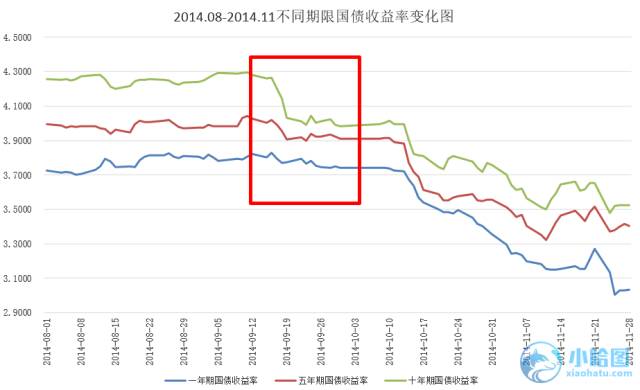

图6 2014.08-2014.11不同期限国债收益率变化图

2014年9月下旬至2014年10月上旬10年期国债与5年期国债利差缩小,主要原因是十年期国债收益率突然下降。

9月16日至18日十年国债收益率以每日6个BP速度从4.26%降至4.14%,9月18日又骤降11个BP,至4.03%,之后在4.00%左右上下波动1-2个基点,而5年期国债收益率依然相对较为平稳。

图7 2014.08-2014.10 Shibor隔夜利率趋势图

而此期间(9月-10月)的Shibor隔夜利率也呈下降的趋势。

2. 原因分析:流通性放宽,总体经济发展放缓

1) 央行放松货币政策

2014年9月16日,央行通过SLF向五大商行发放期限三个月的5000亿元资金;9月18日,央行将14天正回购利率下调20BP至3.5%。

前者意味着银行间流动性的增多,从而意味着市场上可借贷货币的增多;后者将引导市场上利率下降,降低借贷货币的成本。二者都释放出货币政策放松的信号,市场得到鼓励,债券行情高涨,价格推高。

2) 宏观经济发展情况

但是,放宽的流动性并不能解释为什么十年期国债收益率下降幅度反而大于五年期国债,并在之后10月与11月继续保持下降的趋势。

一般而言,十年期国债收益率的剧烈波动关系到人们对于这个国家未来经济走势的看法。

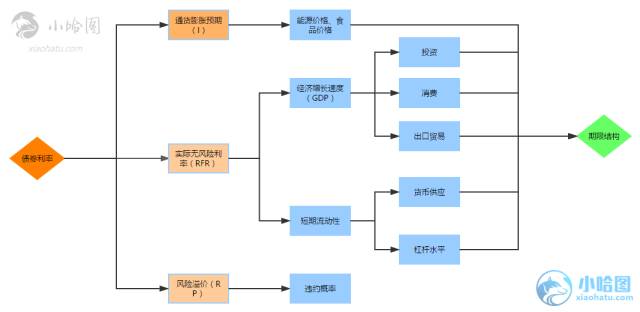

图8 债券利率影响因素

如图8,从影响收益率的各大因素来考虑,排除风险溢价与短期流动性的因素,我们着眼于此期间的经济发展与通货膨胀情况。下面列出了GDP、PMI、工业增加值和CPI四个指标。

A.GDP增长情况

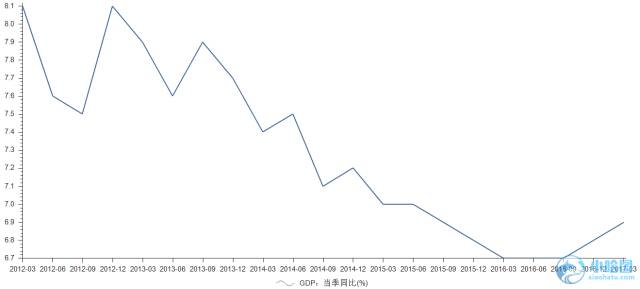

图9 2012.03-2017.03 GDP季度同比增长率变化图

由图9,可以看到由2013年以来GDP季度增长率总体呈下行趋势。相比2013年第三季度,14年第三季度GDP季度同比增长尤其低。

B. PMI变化趋势

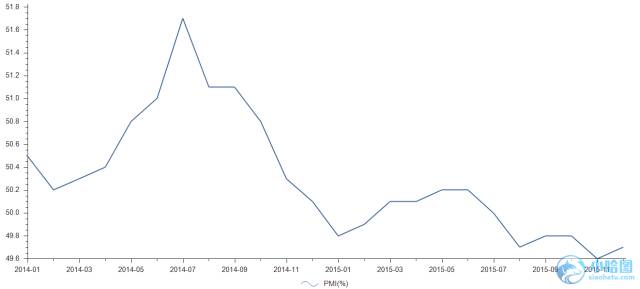

图10 2014.01-2015.12 PMI月度变化图

由图10,可以发现自2014年7月至12月PMI虽然仍大于50,但一直在下滑,说明此期间经济虽在发展,但发展速度缓慢并且逐渐下降。

C. 工业增加值情况

图11 2013.01-2016.12 工业增加值月度同比增长率变化图

这段时间工业增加值波动较大,但总体趋势是减少。

D. CPI情况

图12 2013.01-2015.12 CPI月度同比变化图

CPI指数能够度量通货膨胀的水平,CPI同比增长的下降也印证了此期间经济正处于下行阶段。

经济增速的放缓,推动了利率的下降,而市场中的投资者们认为这段时期利率下滑是投资国债的好时期,因此在债市配置了更多资金,进一步推动国债价格上升,利率下降。

三、2017年5月

1. 现象分析:2017年5月以来国债收益率上升,十年期与五年期出现倒挂

图13 2017.04-2017.05 十年与五年国债收益率利差趋势图

图14 2017.04-2017.05不同期限国债收益率变化图

2017年5月4日以来,10年期国债与5年期国债利差一直小于10BP,甚至5月12日之后,利差呈负值。三种期限的国债收益率都呈上升趋势,而五年期的收益率上升尤其迅速,乃至赶超上十年期收益率。

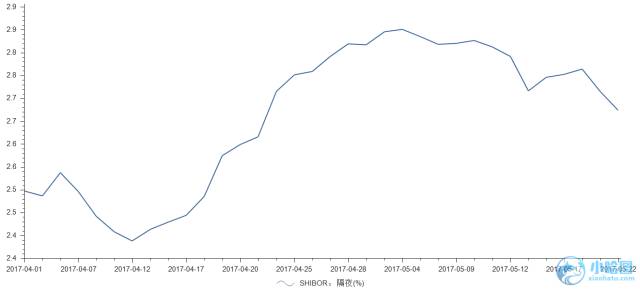

图15 2017.04-2017.05 Shibor隔夜利率趋势图

此期间Shibor隔夜利率虽然呈下降趋势,但是和2至4月相比,仍然处于较高的利率水平,说明银行间资金流动性虽然略微放宽但依然紧张。

2. 原因分析:针对银行同业存单的去杠杆政策,银行缩表,流动性减少

17年4月,银监会要求开展对银行业“违法、违规、违章”行为和“监管套利、空转逃离、关联套利”的治理,金融监管力度一时加强。

这一政策针对的是2013年以来盛行的同业存单。同业存单不包括在银行同业业务中,因此也不受同业业务监管政策制约。通过同业存单的交易与买卖,各大商行和中小银行便有多余的资金委外套利。

这一过程中,由于监管制度上的漏洞,理论上同业存单的数额不受限制,但这最根本的资金来源于大商行从中央获得的流动性及其自有资金。当这些资金没有用于经营银行正常业务,却用来委外赚取利润时,信用风险增强,市场中的杠杆也大大增加。

去杠杆政策下,金融监管力度的加强,使得银行同业存单(属于“负债”)和委外资产(属于“资产”)的规模受到限制,银行的资产负债表缩减,流动性短暂性地减少。这一过程是弥补金融机构监管制度漏洞的阵痛过程,长期来看,对经济发展是有利的。

来源:小哈图,ID : xiaohatu

延伸阅读:资金紧张 1年和10年期国债收益率再现“倒挂”

6月8日,国债收益率曲线短端利率加速上行,1年期国债收益率上行至3.659%,单日上行6.08个基点(BP),10年期国债收益率上行0.51个BP至3.6478%,至此,1年期的国债收益率已经超过10年期收益率。

从历史数据看,2010年至今,1年期与10年期国债收益率“倒挂”仅仅在2013年6月下旬的“钱荒”期间出现过。近年来两者平均利差为75个基点(BP)。

招商银行资产管理部高级分析师刘东亮表示,“倒挂”现象主要是对资金面情况的反映,半年末资金紧张试点来临,跨6月末的资金明显紧张,从而传导至短期债券。他还认为,“未来央行会通过公开市场操作确保流动性不出问题,但不会确保短期利率下行,央行只负责大家能借到钱,借得贵不是问题。”

光大银行资产管理部投资经理滕飞表示,1年期国债收益率的大幅提升与近期资金利率较高有直接关系,银行在6月面临MPA考核、银监会检查等压力下,资金利率上升较快,因此1年期国债利率也随之上涨,但应该不会持续太久,可能在6月底随着资金面缓和而下行。

二季度以来,短端上行速度明显快于长端利率。相比4月初,1年期国债收益率已经上行约75BP,上行幅度是10年期国债收益率的两倍。

国泰君安证券固定收益首席分析师覃汉认为,国债收益率曲线“倒挂”往往预示着“危机”即将发生,但这次可能不一样。他认为,历史上“倒挂”之后,收益率曲线会出现牛陡趋势,经济下行会倒逼货币宽松,推动短端下行并传到至长端,但在美联储加息、货币政策不紧不松之下,“危机”不会发生。

此外,覃汉还表示,短端债券收益率的定价锚不再是资金利率,同业存单利率已经成为新的短端债券收益率定价中枢。从价格上来看,各期限同业存单利率不断上行,其中1个月期同业存单利率在6月飙升超过100BP。“这本质上是部分银行对跨季资金的饥渴程度加剧所致。”覃汉表示。

滕飞也认为,关注短端利率走势,应更多关注同业存单的价格变化,与SHIBOR相比,同业存单交易量大,更能反映市场的流动性状况。

本周,同业存单发行开始放量。自4月底以来,同业存单净融资额已连续六周为负,但截至周四(6月8日),本周同业存单净融资额超过1500亿元,增长十分明显。招商证券徐寒飞认为,尽管同业存单发行利率仍有可能上升,但很快就会见顶,而发行放量也意味着供需缺口有望大幅缩小,从而改善市场流动性。

来源:财新网

版权声明:部分文章推送时未能与原作者取得联系。若涉及版权问题,敬请原作者联系我们。

财经自媒体联盟

第一财经日报

第一财经日报  每日经济新闻

每日经济新闻  贝壳财经视频

贝壳财经视频  尺度商业

尺度商业  财联社APP

财联社APP  量子位

量子位  财经网

财经网  华商韬略

华商韬略

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有