作者:慧保天下(微信公众号ID:insuranceforce)

“产销分离”是一个说了很久的概念,但要说这个概念带来什么实质性利好,倒也乏善可陈。业务模式磕磕绊绊的,没有大的起色,掺和的人也没挣到钱。不过风水轮流转、今年到我家,在保险业深化改革的大背景下,产销分离的时代终于到来了。

两个标志性的事件,不可忽视的信号

这一个月来,出现了两个“产销分离”的标志性事件,看起来很奇怪、不符合常规,但仔细一琢磨,却是暗藏玄机。一个是华贵人寿获保监会批准筹建,虽然是大名鼎鼎而又财大气粗的茅台集团作为大股东,但是华康保险代理、一家保险中介公司却成为仅次于茅台集团的第二大股东,其董事长汪振武更是担任筹备组负责人和拟任董事长。另一个则是安信信托公告将出资设立国和人寿,股东包括俄罗斯国家保险公司、安信信托等,出乎意料的是竟然也有一家保险中介公司作为股东,即大童保险销售。据悉,这两家中介公司将作为重要股东方帮助保险公司拓展销售网络。

这两家中介实力不俗。大童目前与百余家保险产品供应商渠道合作商及服务提供商建立战略合作伙伴关系。截至2016年6月,大童已经开设省级机构21家,市县级分支机构150多家,销售人力1.2万人,当年寿险首年新单期交保费3.4亿,续期保费3.1亿。大童95%以上的业务都是长期缴费的高价值寿险业务,人均产能超过同期全国保险公司人均产能值的2倍。

华康是国内第一批进行市场化运营探索的全国性保险中介企业,与50多家保险公司建立了全国总对总合作关系,并在17个省份(含计划单列市)近200个城市拥有1万名保险销售队伍,已为近250万的客户提供专业服务,2013年代理保费总收入超过20亿元。

华康和大童,虽然盘踞中介一隅,但都不容小觑。两者均在市场侵淫多年,理念领先、团队靠谱,分支机构多、营销能力强,人力规模和业务收入已连续多年位居中国保险代理行业第一方阵。不过,能从以往保险公司一个不大重视的分销代理,上位到保险公司的筹建合伙人和非常倚重的渠道,这可是一个很劲爆的事儿。明面上展现出保险中介作为销售的力量,但实质却反映了“产销分离”的重磅落地,保险发展的理念大转变。

看过去,产销分离的几经变迁

怎么看“产销分离”?最早是来源于国外的经验,保险经纪、保险代理公司是国外保险公司重要的业务来源,云云。但在国内,显然这个理论并不适用。国内的保险销售市场“产销分离”自有中国特色、中国模式。『慧保天下』提出一个理论,产销分离的根本在于看保险销售管理和保险销售行为的紧密度和差异化,从管理和销售的侧重不同这个角度,可以划分为三个阵营。

一是保险公司自产自销,完全的产销一体化。产销一体是传统保险流传下来的做法,大而全的思想主导其中,保险公司既负责产品设计、又负责销售管理、还得统一推动销售行为。

其中,代理人是保险公司最为倚重的杀手锏,尤其以平安、国寿、太保、太平等传统公司最为典型。2015年,平安人寿个人寿险代理人将近87万人,实现规模保费2691.07亿元,占寿险业务总保费89.76%。中国人寿个险代理人数量增至97.9万人,个险渠道实现保费收入为2259.57亿元,占比超过62%。

当然,除了代理人,电销网销等新手段也属于产销一体。自建网络平台成为流行趋势,但寿险这一块目前普遍不给力,自有平台保费贡献寥寥无几,产险则是做的先扬后抑,平台占大头,但竞争力衰减很快。产销一体好处在于各个环节沟通顺畅,肥水不流外人田,但是毕竟术业有专攻,保险公司也不能各个领域都面面俱到,何况,强大的渠道利益有时甚至绑架公司走向。

二是保险公司对销售貌合神离,形成半产销分离。实际上,产销分离虽然没有大行其道,但保险公司都在暗度陈仓,只负责销售管理、业绩推动,但具体销售行为却假手于人。

比如银保渠道,保险公司只能做销售管理而不能主导销售行为,具有明显的产销分离特征。几个大咖,比如前海人寿、生命人寿、华夏人寿等等,都是个中高手。前海人寿2015年银保渠道占比高达99%(行业均值大概为40%)。银保渠道的不二法宝就是高分红、高返点。比如保险公司利用外部互联网平台渠道,国华人寿、弘康人寿都在京东、招财宝等平台上赚得钵满盆满。比如车商渠道,大部分产险公司都深受其控制。

保险公司不想建立庞大的队伍、不想在销售这块上耗费太大的精力,只能奉行拿来主义,凡是能用钱(手续费、佣金)解决的问题都不叫问题,但保险公司在销售上也着实没有多少话语权。当然,保险公司的销售管理部门还得很操心,抢渠道、抢份额。可以说,这是一种半产销分离的形式。

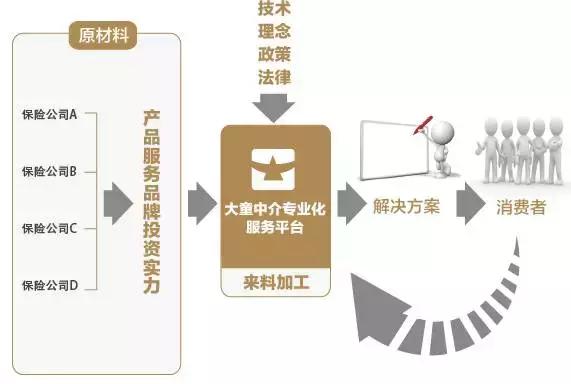

三是保险公司将业务外包销售公司,产销全分离。保险公司按照需求定制产品,把市场推广、产品销售、后期服务一揽子进行外包。保险公司集约化、极简化、精英化,只抓核心环节,把部分业务、部分渠道、部分地区、部分产品完全交付给中介机构来做,节约成本、提高效率。

当然,产销分离,必须有非常专业化的保险中介公司来接盘。比如华康以长期寿险期缴业务为核心,销售网点主要位于中国经济最为发达的东南部省份。华贵人寿之所以看中华康代理这个因素,就是因为其广袤的保险分销网络、数量众多的专属销售队伍及长达十年的保险销售经营管理经验,有助于为华贵人寿迅速开拓外部省份市场并充分降低保费获取成本。

同样,大童保险专注于打造中国金融保险从业者的最佳服务平台,提供包括产品采购、专业培训、合同签约、后援运营、技术支持、制度设计、财务结算等线上、线下双重服务,以全面提升金融保险从业者的客户服务效率。

看现在,为什么“产销分离”到如今才初露锋芒

一句话,现在“产销分离”天时、地利、人和。

天时上,监管层面大力推进保险中介改革,对销售端支持力度最大。一是简政放权之后,保险专业中介的分支机构设立完全放开。只要你有这个心,管理能力跟得上,就可以广泛铺设机构,像大童、华康这类型公司复制分支机构将会十分迅速。相反保险公司可不那么乐观了,保监会以广西为试点地区,开展区域性市场保险分支机构退出实践,也就是说,业务做得不好的机构面临强制退出的可能。

市场已经形成保险分支机构铺设难、中介分支机构铺设易的局面。一增一减、一放一收之间,在不少地区,保险中介分支机构已经成了保险公司分支机构替代品。这是“产销分离”的最有利契机,可谓极大的利好,一些灵敏的中介正在把握时间窗口、大干快上。

二是独立代理人制度呼之欲出。全国人大取消了保险代理、保险经纪从业人员资格核准事项,引发了代理人数量百万量级大增长,各类业外能人、精英纷纷加入保险销售。保监会在《关于深化保险中介市场改革的意见》中表示,要推进独立个人代理人制度。

中国版的独立代理人制度已经起航,目前,华泰保险已经在多个省份开展了独立代理门店的试点,独立代理人减少了代理人层级,让资源向一线代理人倾斜,大幅降低各种经营成本。以美国为例,独立代理人每年创造5000亿美元保费,不到20万的独立代理人创造了全美70%的保险业务。有了独立代理人制度之后,一些业绩优良的代理人有了更好的变现空间,趋势已明。

地利上,伴随着互联网理念、共享经济以及互联互通的盛行,保险公司也在逐步反思大而全的思维,逐步接受互利共生的模式。从安盛天平财险开始,业务外包逐步深入人心。同时,互联网平台生产保险需求成为趋势,在一些细分的领域、健康保险、体育保险、母婴保险等等,互联网平台和保险结合十分流畅,形成一个个的小保费高地,虽然现阶段规模不大,但是不容小觑,互联网时代保险公司主动上被动上都有产销分离的需求。

人和上,人心思动。创新创业双创驱使下,王侯将相宁有种乎?既然市场给了很大的舞台和多样化的选择,不少销售精英可谓跃跃欲试。比如,太平人寿的一位从业13年、服务1700名客户的资深经理黄宜平,最近跳槽到大童保险销售,就是看中了产销分离下经代公司崛起的趋势,投身更加专业化的第三方销售平台,毫无疑问代表了一批行业精英代理人的价值取向和选择。

正如大童保险销售董事长兼总裁蒋铭所言:“专业化分工最优的组合将带来巨大的效率变革,中国的保险产业链会被分别切开,一定会有一个板块会率先崛起,来带动其他板块的专业化分工”。基于此,优秀的销售精英、优秀的管理团队、局部垄断型的互联网平台,大有可为。谁能抓住先机,就有可能在未来的大趋势里站稳脚跟。

看未来,保险业的逻辑正在深刻变化

为什么未来产销分离成为必然、销售精英的价值凸显?

简单说,经此宝能和万科一役,不论是谁胜谁负,必然会撕扯出更多的内幕,风险不到最后一刻,难以落地,监管部门想必也属于最为提心吊胆的一些人。那些想着复制贩卖宝能系手法的公司或者牌照申请者必然会被重点关注,料想金融监管、保险监管也不会再放任这种资产驱动负债的模式毫无顾忌的发展下去。用手续费向银保渠道买保费、资金运用的高杠杆风险、消费者权益的被绑架、一家独大控制保险公司,办保险就等于控制提款机,这些做法可能一去不复返了。

今后的保险公司,可能会被鼓励更加依靠强有力的销售渠道,销售更加具有保障力的产品,这个趋势一旦成立,产销分离就是上世纪90年代初的代理人登堂入室、就是本世纪初银保渠道闪亮登场,保险销售这个古老行业会重新焕发出无穷魅力,成为销售精英们展示天分和汗水的舞台。当然,先行者、勤劳者也必然会获得丰厚的回报。

———END——————

慧保天下,保险业最有影响力新媒体。

独立观点、独到视角、独特语言。

欢迎关注微信公众号“慧保天下”(ID:insuranceforce)

或添加编辑微信号进行交流(ID:1773739954)