保证续保、没有等待期、可接受带病投保?国内还有这种医疗保险吗?

有的,只是大家不知道而已。我们选购医疗保险,其实内容很简单:无非是否可以续保、保障内容如何、价格是否公道。2016年上线的税优健康险就满足了大家的全部幻想。今天深蓝君就和大家聊一聊这种奇葩的保险:

什么是税优健康险,到底值得买吗?

和普通医疗保险相比 ,他有什么优势?

具体购买流程怎样,市场销量如何?

一、税优健康险是什么,有何不同?

关于税优健康险其实早在2015年国家就出台了一系列的政策,深蓝君一句话总结如下:

税收优惠型健康保险

自2016年1月1日起,全国31个城市正式启动商业健康险个人所得税政策试点工作,对试点地区个人购买符合规定的健康保险产品的支出,按照2400元/年的限额标准在个人所得税前予以扣除。

简单来讲,购买税优型产品可以少缴纳个人所得税。我们都知道我们的工资是缴纳个人所得税后的收入,而个税是有起征点的。

我们按照月收入1万元来计算,如果每年减税额度为2400元,那么单月就是200元。扣除五险一金后,能节约20元个税,一年节省240元。

可能大家会觉得很无力,240元能做什么呢,但是深蓝君还是觉得意义重大,不仅仅体现在优惠多少上,最重要是越来越向其他发达国家靠拢,开辟了一条税收优惠的新道路。

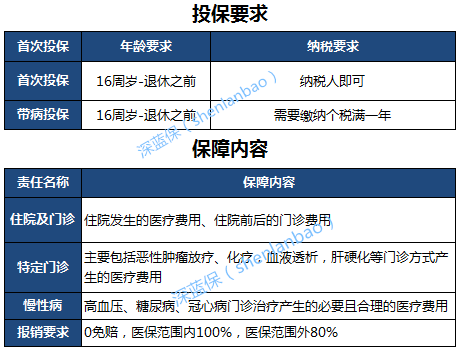

然后我们看看税优型产品的投保条件和保障范围:

主要涵盖是住院医疗、特殊门诊(化疗、透析等)和一些常见的慢性疾病,常用的基本的都有了。

二、税优型健康险有什么核心优势?

除了上面提到的税收优惠外,税优型健康险还有几个无法抗拒的优势:

优势1:保证续保:

合同中明确表明续保方式属于保证续保,深蓝君看了2个产品的条款,里面都是明确写明保证续保

所以大家常见的的由于理赔而影响续保、产品停售等情况都是不用担心的。

优势2:可以带病投保

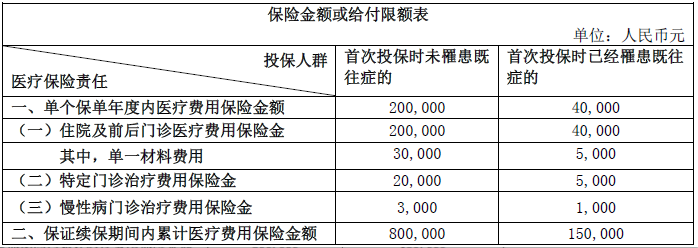

带病投保翻译过来就是保险公司不能因既往病史拒保,只要想买,就能买得到,相信就凭借这一条就能独步天下。健康体和带病投保的保额分别如下:

下面是某款产品的截图,可以看到这款产品对既往症的报销内容:

不过不得不指出,保险公司为了控制自己的风险,既然已经接受了带病投保,那么既往症的保障额度不是很高,相信大家这点也是能接受的。

优势3:独特的运作模式

税优健康险采取“医疗保障+个人账户”的万能险模式,具体为风险账户和万能账户。

据资料显示:税优险每年有缴费最少2400元的最低要求,这2400元分为两部分,一部分是风险保费;另一部分进入个人万能储蓄账户,保险公司会对账户里的钱进行投资,账户每年累积生息,等到退休时方可领取,相当于强制储蓄。

总结一下就是:可以减税、保证续保、接受带病投保、没有等待期的医疗保险。

三、具体如何投保?

目前税优险主要销售渠道是团体渠道,这个需要通过HR的沟通与协助,具体就是公司帮助员工购买。

另外深蓝君也了解到,其实个人也是可以购买的,但是流程非常复杂,比如要提交自己的社保证明、缴税证明、健康证明等,这些都是需要到不同的机构办理,待资料汇总后,才可以提交保险公司购买,非常麻烦。

四、税优型健康险,值得买吗?

上面关于税优险的基本内容已经有了详细的说明,到底是否值得购买呢?我们看下销售数据:

截止2016年11月20日,税优健康险承保4.4万人,保费规模7000万元,还不到1亿元,而我国仅2015年国内健康保险市场保费收入2410亿。可以说销售效果非常不好,大家用脚投票,表明了对这款产品的态度。

个人觉得销售业绩不好,深蓝君总结了有以下几个原因:

保险公司没有动力进行宣传:因为这款产品不仅无法为保险公司带来利润,而且还可能亏损很多钱。

税收优惠力度不强:前文我们聊过过,如果按照2400元的保费测算,每年相当于节省240元,这对个人的话基本是没有任何吸引力的。

产品有自己的局限性:税优健康险的高额度保额集中在恶性肿瘤和住院费报销部分,但是同尊享e生等产品相比,保障范围还是略窄一些,而且年度报销额度也只有20万。这里深蓝君不是说尊享e生比税优健康险好,而是尊享e生等类似的产品无论从产品设计、营销宣传等,都有能直击消费者痛点,所以市场接受能力更强。

购买流程太复杂:前文讲到了,这种保险购买流程极其复杂,并且需要团体方式投保,极大的限制了产品的销售。在国内这个竞争极其激烈的市场下,不仅产品好,而且营销与服务都要好。

如果大家不怕麻烦,恰好公司有组织购买税优健康险,那么是可以投保的。另外如果身体条件不好,能带病投保就是这款产品的优势,也是可以考虑购买。目前泰康养老、阳光人寿、人保健康、太平洋人寿等公司都有推出类似的产品,价格和产品了差异不大。大家可以了解一下。

这里深蓝君想说的是:医疗保险只是整个保险配置中的一部分,如果身体基本健康建议大家先配置好自己的重疾险、定期寿险、意外险,如果还有多余的预算,可以考虑合适的商业医疗保险。

不卖保险,只解决问题。只推荐性价比最高的保险

欢迎关注微信公众号:深蓝保,查看推荐精华。