“如果人生中只能购买一份保险,那我该买什么保险?”

实际上,一生只买一个保险的观念本身就不合理。人生资本论又请来了新财知社的钱包君和荷包妹,给你讲讲如何按需买保险。

· 温馨提示 ·

没有Wi-Fi的同学可以移步下方看图文版

以下为图文版

一个人应该如何用保险保障自己的一生呢?

资本论告诉你:配置保险,要遵循“先家庭支柱、再婴少儿、最后老年人”的原则。

婴少儿时期:

人在婴少儿时期的基础保险配置应该是少儿社保、商业医疗补充险,优化配置推荐意外险、重疾险。

不推荐教育金保险、寿险等理财类保险产品。

青年未婚时期:

一定要用普通社保、商业医疗补充险来打底,意外是不能估量的,我们永远不会知道明天会发生什么,所以意外险必须跟上。有经济基础的话,也可以配置上重疾险。正青春,不推荐终身寿险,用处不大。

青中年、已婚生子时期:

普通社保、商业医疗补充险必须有,这是基础保障。

建议30岁以后开始购买重疾险,这个时候保费低保额大,性价比高。

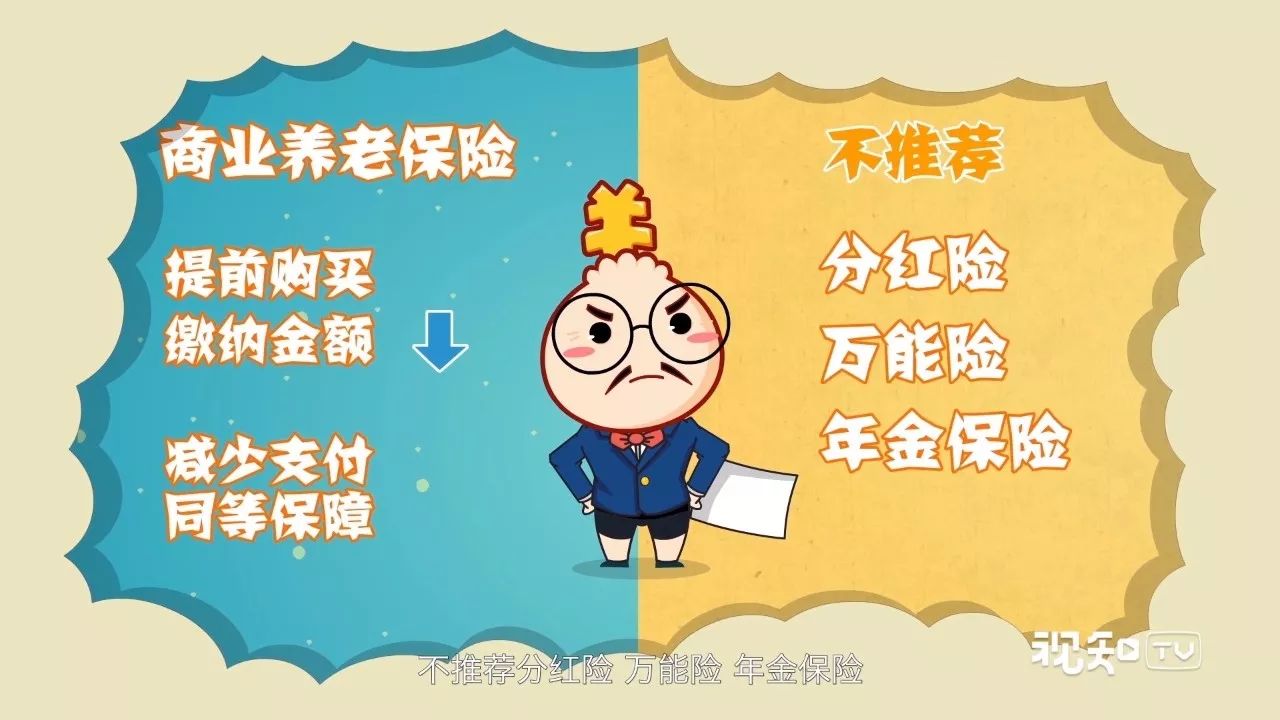

30岁到40岁时可以开始考虑购买商业养老保险,提前购买养老保险每年需缴纳的金额较低,可以在减少支付压力的同时在老年时期享受同等保障。

不推荐:分红险,万能险,年金保险。

老年时期:

基础的保障包括普通社保、商业养老保险。

由于老年人各方面能力开始退化,意外发生的概率较高。针对老年人可以配置意外险,还可以优化配置终身寿险,还能发挥遗产传承的作用。

不推荐:重疾险,老年人发生重大疾病的概率高,老年重疾险保费太高,可用防癌险代替。

为什么钱包君不推荐理财类保险产品呢?

现在很多人把保险当成一种理财产品。其实,大部分情况下自己理财比购买理财型保险要划算,所以这里并不推荐教育金保险、分红险等理财保险。

总而言之,

保险不能改变你的生活,

但可以确保你的生活不会改变。