11月17日,一行三会的一纸《中国人民银行、银监会、证监会、保监会、外汇局关于规范金融机构资产管理业务的指导意见(征求意见稿)》(以下简称资管新规)过万字长文,很可能为财富管理行业划下前后两个时代的分割线——一些迷梦将被叫醒,一些努力将被奖励。这不是一个行业的宿命使然,而是,国际宏观经济大势、中国经济的发展以及行业的现状共同促成了这样一份意见的出台。

▎新规“新”在哪里?

新规的关键是在融资端打破刚兑、资金池和错配三大怪圈;在投资端管好通道、杠杆和嵌套三大神技。

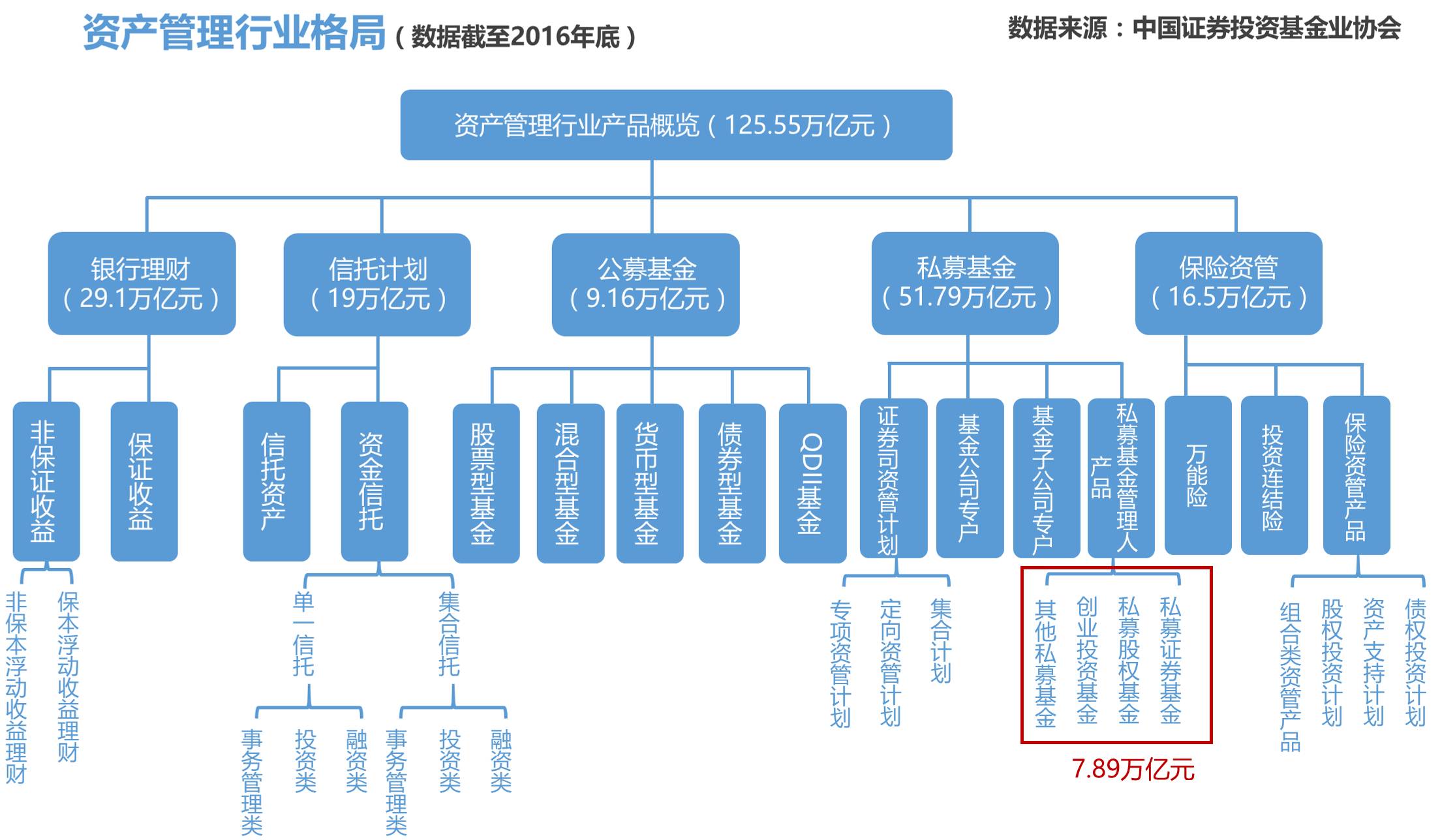

资管江湖的兴起,须臾数年。从小发展至大,如今已经超越了130万亿规模。而这100多万亿,有一个大的背景——中国的贷款资金成本并不是市场化的,而是双轨制的,存在一个货币的多级批发市场。

▲ 资产管理行业格局(点击可查看大图)

在某一个路径上,可以直接获得银行的廉价信贷;其他路径上,资金成本都比这条轨道高。当然,这种曲折路径,也能实现资金流向实体经济。

这种曲折的方法(包括使用三大神技),利益相关方会叫它金融创新,但如果曲折度超过了政府所能容忍的程度,就会被称为资金空转。空转分为:理财空转、票据空转,同业空转和信贷空转四种。其实,早在今年年初银监会已经发文对后三种空转进行了限制。所以,我们可以看到监管政策是有规律可循,可以预测的。

上面简述了行业的现状,那么,监管要对现状进行改观的原因是什么呢?核心是中国的产业升级到了节点,而配套的金融服务却没有跟上。任何一个以创新为主导的经济体,都是直接融资占主体。资管的兴起,恰恰提供了另外一条资金流向实体经济的路径。但是,目前这条路径也碰到了很大的问题,即在资金供给端,M2已经和房价按照几乎同步的年增长率,比翼双飞了20年。房地产作为货币蓄水池,贴身保护了M2高飞20年,且没有造成恶性通货膨胀。

但是,如今看来,这种模式已经不可持续,新政下房地产未来创造货币信用的能力将会被冻住,从不动产变成了“冻产”。同时,自2017年以来,M2增速跌入个位数,在增量货币下行的情况下,监管方只能选择通过抑制资金空转来盘活存量货币。而抑制空转就要在融资端打破刚兑,以及刚兑前提下的资金池和期限错配,同时在投资端管好通道、杠杆和嵌套。切实服务实体经济,高效体现投资活动的价值发现功能。

■ 在融资端打破刚兑、资金池和期限错配

新规第十一章第一款明确规定:

“金融机构不得将资产管理产品资金直接或者间接投资于商业银行信贷资产。”

第十五章规定:

“资产管理产品直接或者间接投资于非标准化债权类资产的,非标准化债权类资产的终止日不得晚于封闭式资产管理产品的到期日或者开放式资产管理产品的最近一次开放日”。

换言之,就是除了标准化的资产之外,其他的都不允许错配。

过去,能拿到这种近似无风险的非标固收产品,就能吸引客户。刚兑打破后,管理人的实际能力决定业绩,投资人配置向标准化固收产品和权益类投资转移。

■ 在投资端管好通道、杠杆和嵌套

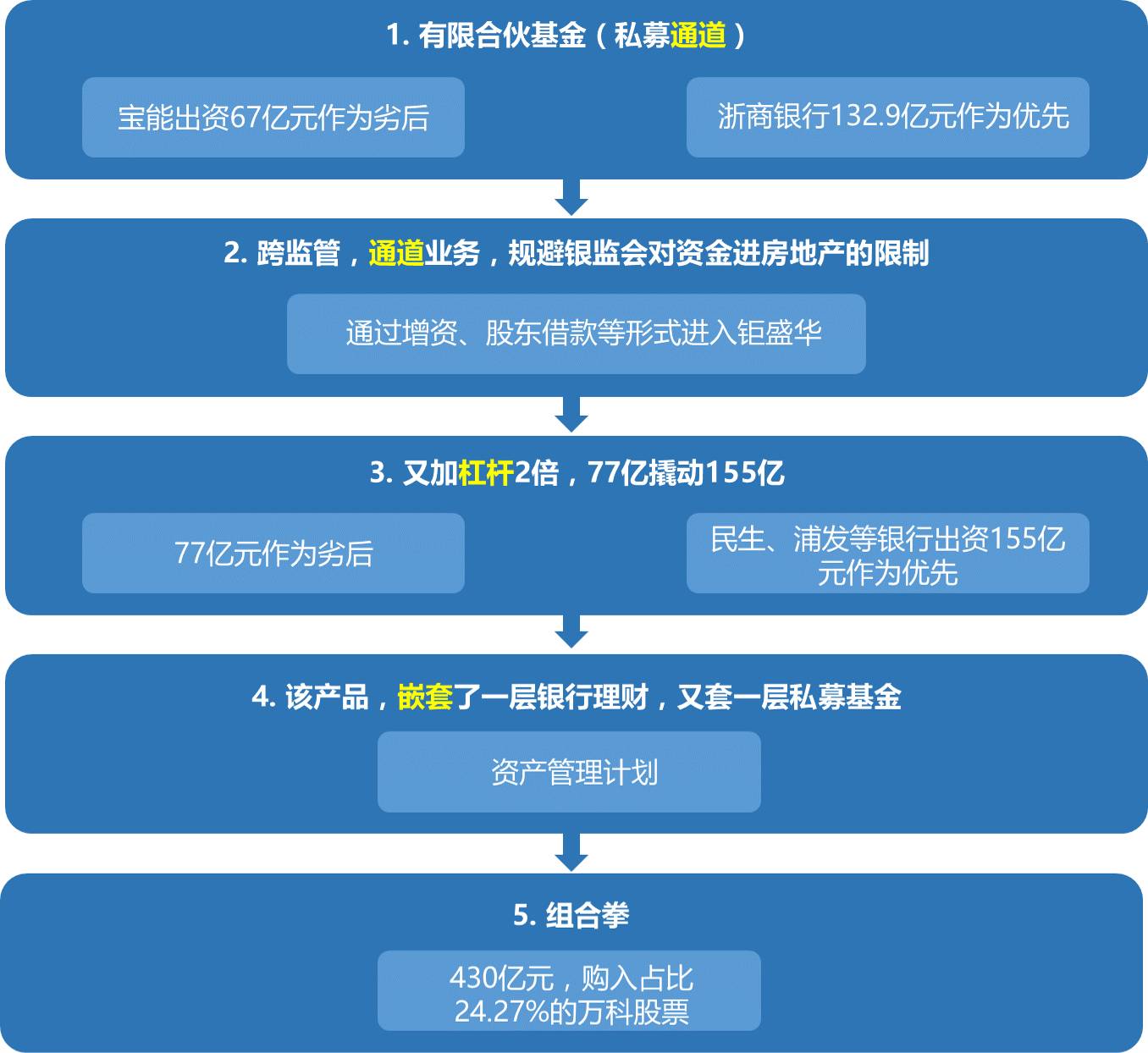

资管新规的主要目的是节制资本、抑制豪强,还资本市场一个朗朗乾坤。我们可以从万科之战中体会一下,在跨越银证保三会各自为战的监管缝隙时,三大神技的威力是如何得到最大发挥(如下图所示)。

▲ 三大神技如何发挥威力(点击可查看大图)

但是,新规第二十一章规定:“金融机构不得为其他金融机构的资产管理产品提供规避投资范围、杠杆约束等监管要求的通道服务。资产管理产品可以投资一层资产管理产品,但所投资的资产管理产品不得再投资其他资产管理产品”。所以,以后资本大鳄的吃相不能太难看,资本市场也需要有一个健康的价值观。

▎金融政策的发展脉络有章可循

财富管理行业的很多头部企业都能先知先觉,一贯紧跟金融政策的发展脉络,在战略、产品和人力资源等方面都做好充分准备,平稳地完成转型。他们之所以能紧随新政变化,是因为财富管理、资产管理行业相关的金融政策是连贯的,有脉络可循的,可预测的。下面我们就来简单梳理一下:

五次全国金融工作会的前三次都是在全球经济相对稳定(1997~2007)以及中国经济高增长的情况下召开的。第四次在2012年召开,其背景是中国经济冲击受国际金融危机冲击后而实施的“四万亿”刺激计划初见成效。所以,前四次会议以放松管制、金融创新、加强货币供应为主。

这些强刺激的政策见效很快,也掩盖了一些深层次的问题。但是,充沛的资金,没有起到很好的价值发现的功能,且没有服务好应该服务的实业,而没有效率的生产部门得到大量便宜的资金,出现产能过剩。

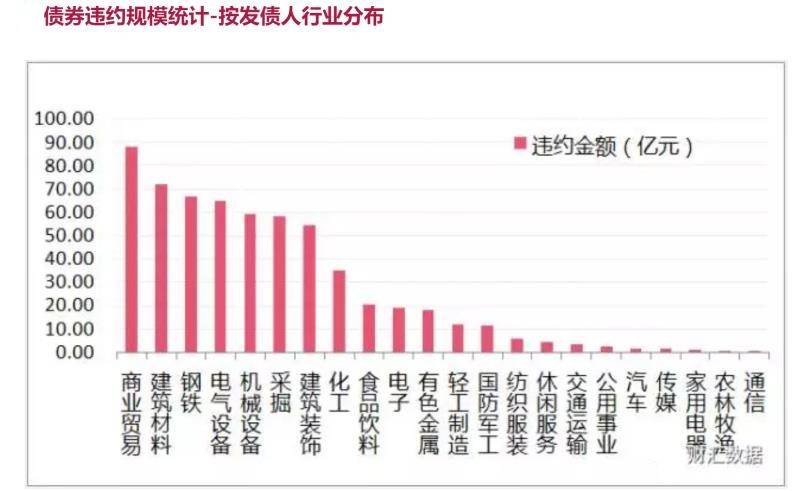

2015年股灾之后,资本大量流出,国际评级机构先后对中国降低评级,债券违约的规模近年来高速增长。截止2017年8月,违约债券数量共计148只,涉及违约主体83家,累计违约金额597.76亿元。像东北特钢、大连机床、丹东港这样的债务违约事件还会越来越多,“信用违约时代”即将到来。

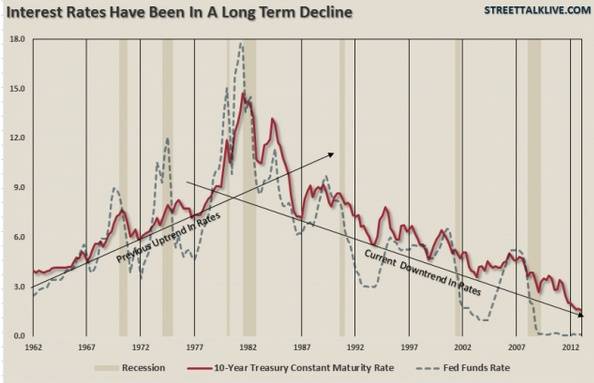

同时,从国际局势来看,从1982年开始长达35年的利率长空,很可能即将结束。应该将有至少10年的多头局面,钱会越来越贵,“钱荒”会经常出现。(如下图所示)

▲ 钱会越来越贵,“钱荒”会经常出现(点击可查看大图)

除此之外,我们再观察一下高成长企业债指数HYG(iShares High Yield Corporate Bond ETF )。所谓高成长企业债,即风险高,收益高,也就是俗称的“垃圾债”,它因为叠加了无风险利率和市场的风格倾向(俗称赌性),更能准确地表现国际市场资金的风险偏好热度。历史上HYG的转折点也几乎都是资金愿意承担风险热度的转折点,而目前的趋势是投资热度正在逐渐下降。

▲ 高成长企业债指数HYG(点击可查看大图)

世界经济三大巨舰,中、美和欧洲都在货币政策上驶入同一航道——收紧货币政策。中国为了防止被剪羊毛,还打出了提前量。一是通过供给侧改革,将利润向上游国企转移,在资产端做好贮备;二是通过地产去库存、消费升级与消费金融等将债务杠杆从国企向居民部门转移,通过PPP等方式向民营企业转移。这两项强有力的举措使得中国政府有底气来应对挑战。但更重要的是:在偏紧的货币政策下,无效的资金空转,金融中介过高的成本,没有价值发现功能的金融产品都需要被抑制。

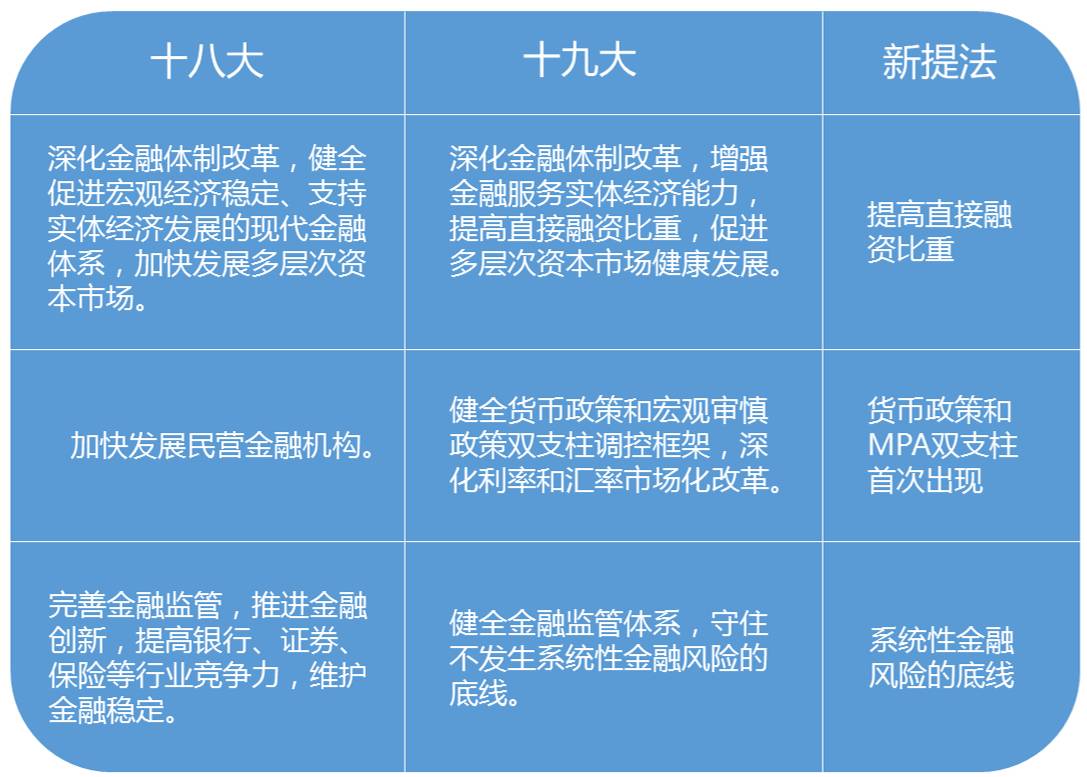

也是正是在这种背景下,2017年的第五次全国金融工作会,将强化金融监管和防范金融风险放在更为突出的位置。相应的,十九大重新定位了中国新时代社会的主要矛盾。主要矛盾转化为“人民日益增长的美好生活需要和不平衡不充分的发展之间的矛盾”。就是说,从生产问题转化为分配问题,从增量问题转化为存量问题,对应到金融领域就是如何提高存量货币使用效率,优化金融服务实体经济效率的问题。

▲ 两大会议所提出的内容(点击可查看大图)

以上就是资管新规在当下这个时机出台的历史脉络和逻辑背景。

▎资产新贵呼唤财富管理行业专业能力的提升

旧的资产明星将逐渐星光不再。但是,作为大陆法系的金融后进国家,中国在资产明星的转换不可能一步到位。快速发展好需要健全的法制保障信用体系之后,才能发展好的权益类产品。所以,我们应该关注股债结合性质的产品形态。比如,以债(夹层投资)、保理、融资租赁、消费金融作为底层资产的ABS等。

新规之后,以债为基础的资产形态,会向标准化产品偏移,非标的比重会下降。这对资管方和财富管理行业从业者专业能力的要求都会提升,比如,信贷资产管理要从以前的在刚兑背景下,看抵押物、看评分卡的第一代风控模式,向量化风险定价的第二代风控以及可对冲风险头寸的第三代风控模式升级。

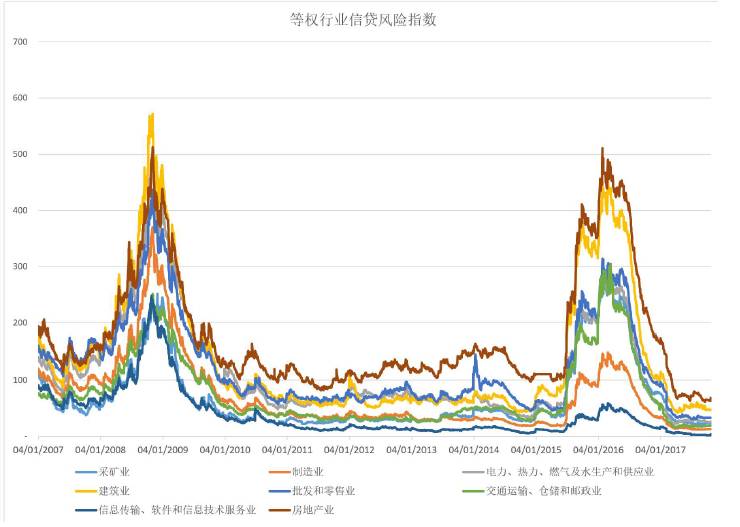

在国际金融市场上,特别是金融危机以后,随着巴塞尔III 协议的执行,不管是欧洲的iTraxx还是美国的CDX,都已经成了各大投行对冲CVA(Credit Value Adjustment)不可缺少的工具。我们用期权定价理论和Merton模型对A股3000家上市公司进行了10年的实证研究,结果和真实发生违约的情况高度吻合(如下图所示)。这些新的技术提升了行业风控水平,同时本身也可以作为新的资产标的来交易。

▲ 等权行业信贷风险指数(点击可查看大图)

▲ 债券违约规模统计(点击可查看大图)

另外,在新规之后的资产配置中,保险和私募,以及更综合的家族办公室服务都将快速发展。目前代表新经济的公司,更是已经创出了历史新高,超越了2015年股市泡沫的高点,而传统经济的指数下跌后一直停留在低点。

新的中国漂亮50成分股中,49%是科技,21%是消费升级;在传统行业中, 重工业占19%,能源占8%,科技仅占2%。一些跨越企业的组织边界,以链条对链条,以网络对网络的新经济组织形态,只要能引导制度创新带来的交易费用下降,就都值得关注;一二级市场都要看大科技、大健康、大金融以及消费升级有关的标的;在衍生品领域,场外期权作为底层资产的投资产品也会成为理财市场的一只新生力量。

新的时代、新的政策导向,新的产品形态都在呼唤着资产管理和财富管理行业专业能力的提升。