作者 :耿昭超

来源:战略参谋(Strategy-Officer)

本篇文章2949个字,预计阅读时间6分钟

企业价值由两部分构成:一是现在价值,二是未来价值。其中,未来价值有三项决定因素:投资报酬率、发展能力、资本成本。

发展能力作为决定企业价值的重要影响因素,是我们判断一家企业是否是好企业的重要衡量尺度之一。那么,什么叫发展能力?如何分析一家企业发展能力如何呢?

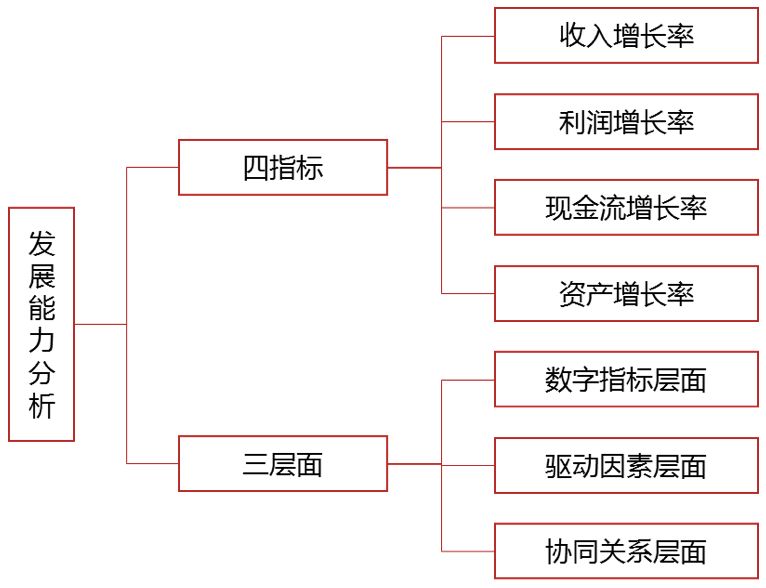

发展能力是指企业扩大经营规模、壮大实力的潜在能力,又称成长能力。经过研究,我们提出了发展能力分析的四项财务指标,并通过三个层面的分析,来实现对企业发展能力的深度解析。

什么是“四指标”?

“四指标”即对企业发展能力的4项财务指标的简称,四项指标分别指资产增长率、收入增长率、利润增长率、现金流增长率。

那么,在众多经营规模指标里,为什么选择资产、收入、利润、现金流四项规模指标的增长情况来评价企业的发展能力呢?

一、对企业经营规模增长的衡量,收入、利润、现金流三项指标必不可少

发展能力是指企业扩大经营规模的潜在能力,而对经营规模的衡量,收入、利润、现金流缺一不可。我们认为,任何有效的商业模式最终都要转化为一定的收入、利润与现金流。并且,企业在发展过程中,从长期增长来看,必须追求有利润的收入、有现金流的利润。

我们不妨猜想:一个一方面收入大幅增长,另一方面利润率下滑、甚至利润大幅下滑、乃至亏损的企业,能说他的发展能力好吗?在发展能力研究中,如果只考虑收入增长情况,而忽视了利润的考察,可能就会得出不恰当的结论。

另外一方面,尽管企业收入、利润实现连续增长,但这种增长如果是牺牲现金流来实现的,企业要维系增长就必须从外部获取现金流以支撑这种增长,增长越快,需要从外部获取的资金量就会越多,一旦企业外部融资发生困难,企业资金链就会陷入困境。

因而,从长远发展来看,不考虑现金流的收入与利润的增长是难以维继的。

二、收入的增长需要一定的资产增量来支撑

资产是实现收入的基本保障,收入的增长必须要有一定的资产量来支撑,否则会出现因资产不足导致收入增长乏力的情况。

资产随收入的增长有被动增长与主动扩张两种情况。

从资产的被动增长来看,要扩大销售规模,在采购及生产环节,必须要增加原材料的采购量、增加生产量,从而导致存货的增长;

产量的扩张可能导致生产线的不足、机器设备紧缺,从而促进厂房、设备等固定资产的增长;

销售政策不变的情况下,销售额的增长必然带来应收账款、应收票据等资产的增长。由此可见,销售收入的增长,往往会带动存货、固定资产、应收账款等资产的增长。

从资产的主动扩张来看,一个简单的例子就是,企业为了扩大销售规模,需要布局更多营销网点,由此带来的房屋、办公设备、运输设备等资产的增长;或企业预计到市场销售的增长,提前进行产能扩大的布局,由此导致的固定资产增长。

尽管收入的增长需要资产增量来支撑,但资产增长一定是好事吗?答案是否定的。分析中需要警惕那些资产的主动扩张行为,由此导致的资产利用率不足的情况。

什么是“三层面”?

我们认为,对上述四项发展能力指标的分析,由浅入深、由表及里,可以分为三个层面进行分析:数字指标层面、驱动因素层面、协同关系层面。

一、数字指标层面

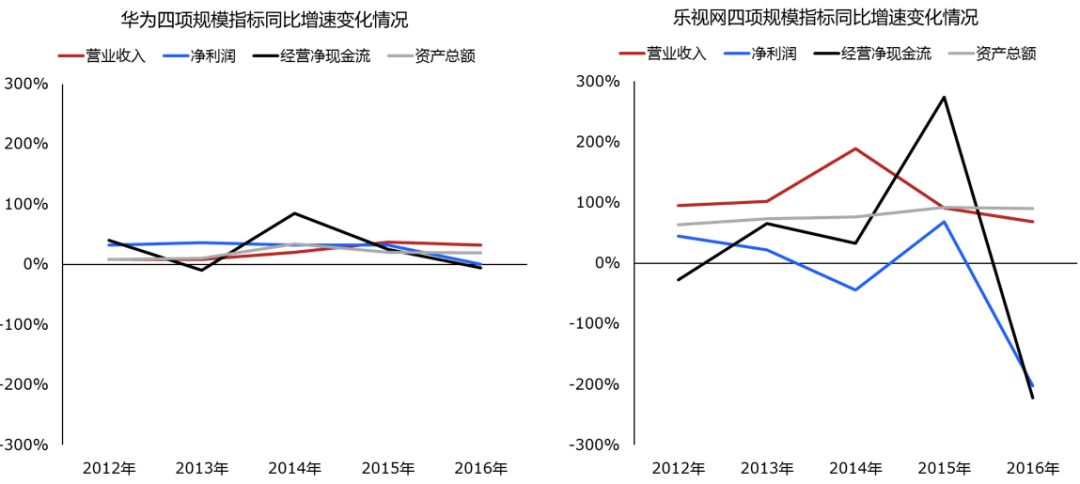

即分别从四项指标的数字大小及其历史变化情况对企业发展能力进行解读。通常来说,需要分析上述四项指标3-5年历史变化情况,包括增长快慢、增速历史波动情况等。一般来说,各项指标增速波动越小,反映出企业发展能力就越稳定。

华为与乐视网相比,尽管四项规模指标增速大小上总体较小,但从历年增速波动情况来看,华为发展能力更为稳定。

但该层面的分析仅停留在指标层面,没有对指标变动的原因及其驱动因素进行解读,因而通常难以判断其增长的可持续性。

二、驱动因素层面

驱动因素分析是分别通过分析四项发展能力指标变动的原因,及其背后驱动这种变化的因素解读,以判断企业收入、利润、现金流、资产总额各项规模指标增长的质量及其可持续性,是对企业发展能力的深度解读。

在该层面,除了会涉及内部驱动因素外,还会涉及外部行业的驱动因素分析。比如,某企业实现营业收入增长20%,经过分析发现,该企业内部并无规模扩张举措;进一步分析外部市场需求,发现原来是因政策驱动,行业整体规模同比增长50%。

由此可以判断,该企业相对外部市场来说,是处于“负增长”状态,一旦外部市场增长放缓,该企业营业收入的增长是难以维系的。

三、协同关系层面

什么叫协同关系?

在四项指标部分,我们已经提出了两项要点:一是企业可持续发展,需要追求有利润的收入、有现金流的利润;二是收入的增长需要一定的资产增量来支撑。

因此,四项发展能力指标之间是有内在逻辑关联性的,这种关联性要求,从长期发展来看,企业长期可持续的增长必然要求四项指标之间增长的协同性。

但从短期来看,企业采取的不同经营策略,会导致收入、利润、现金流、资产额的增长并不同步。

比如,企业为了抢占市场,前期采取了低价策略,这样会导致收入增速高于利润增长;企业为了提高客户粘性,延长了客户信用账期,导致现金流的增长跟不上利润的增长。但从长远来看,只有维持四项指标协同增长才能促进企业长期良性发展。

因此,协同关系层面的分析,就是通过分析四项发展能力指标之间的变动关系,由此进一步判断其增长的合理性、可持续性,以便对企业发展能力做出更深层次的判断。

那么,如何进行协同关系的研究呢?

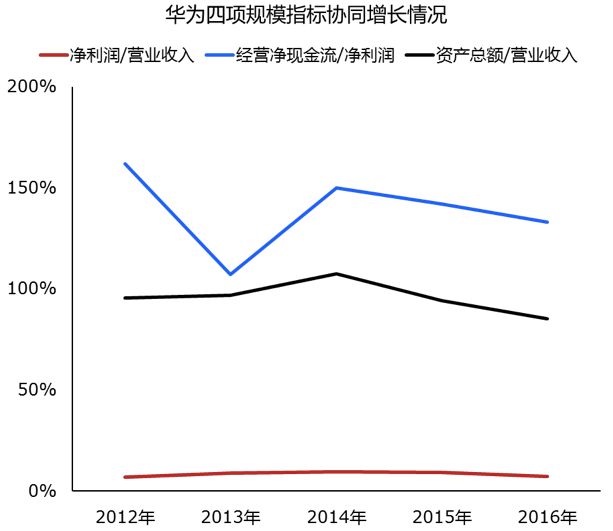

通常,协同关系的研究主要分析三组关系:收入与利润、利润与现金流、收入与资产额。

其中,研究收入与利润的关系,可用利润率指标来反映,在收入与利润均衡增长的情况下,利润率通常维持较为稳定的水平;

利润与现金流的关系,可通过经营净现金流/利润来衡量,表示每1元利润额带来的经营现金净流入;

收入与资产额的关系,采用资产额/营业收入来衡量,表示每实现1元营业收入需要多少资产额来支撑,实际上该指标反映了企业资产的运营效率。

分析发现,华为净利润/营业收入、经营净现金流/净利润、资产总额/营业收入三项指标在各年间总体较为稳定,反映出华为四项发展能力指标具有良好的协同关系,能够支撑企业长期有效发展。

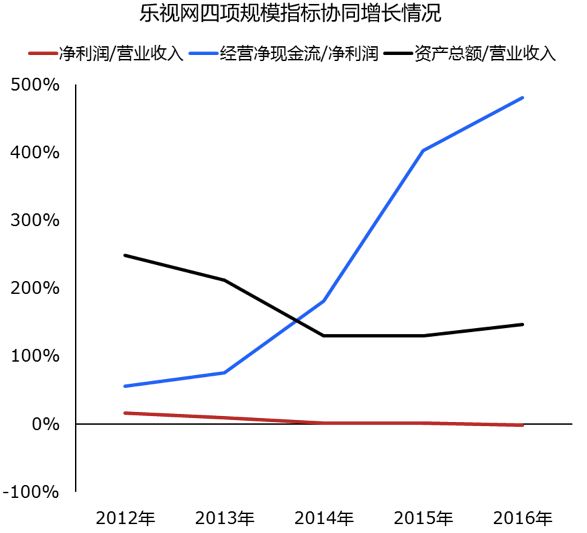

相比之下,乐视网在营业收入大幅增长的同时,净利润并未协同增长,导致净利率持续下滑,至2016年已出现亏损;资产总额增长的同时,资产总额/营业收入比却持续下滑,反映出资产利用效率的降低;

而经营现金流/净利润从数字层面看持续改善,反映净利润带来的现金流持续提升,但事实上随着利润的大幅下滑,带来的现金流也持续下滑,至2016年经营净现金流已为负值。

总结来说,发展能力分析,就是从收入、利润、现金流、资产四项规模指标历年同比增长及其波动情况出发,通过指标分析、驱动因素分析、协同关系分析,揭示企业发展能力情况,以对企业发展能力做出综合评价。