在刚过去的11月,现金贷受到多方“围追堵截”。财世汇早在11月初,就发布了一篇关于现金贷出逃海外的文章(《现金贷:“逃”往印尼,“绝”处逢生?》)。12月第一天,央行和银监会联合下发《关于规范整顿“现金贷”业务的通知》(下称通知)。通知要求,未依法取得经营放贷业务资质,任何组织和个人不得经营放贷业务。结合目前国内的牌照申门槛来看,现金贷的境外“出逃”趋势还将继续。

相形之下,国内的第三方支付发展如火如荼,拓展海外市场早不是头一遭。有趣的是,他们都瞄准了——东南亚。

近期,有报道称腾讯在马来西亚的支付牌照取得突破性进展,预计将于2018年在马来西亚落地微信支付业务。无疑,这对目前已在马来西亚“开动”的支付宝而言,新的战火,又开启。

国内市场几近饱和,肥肉已蚕食殆尽

最近频频出现的新闻,是微信支付对于公共交通系统的一连串接入,这几乎是作为支付接入的最后一片场景。

据不完全统计,微信支付的移动支付场景已经下沉到超过7000万家国内线下商户。腾讯今年第二季度的财报显示,腾讯数字支付业务产生的收入是去年同期的三倍,占到腾讯总收入的17%,比去年同期增加了7%。

11月初,微信支付团队发布的最新数据显示,截至今年9月,微信支付月线下支付次数较去年增长280%,月社交支付次数较去年增长23%。

同月份,据腾讯副总裁赖智明表示,早在去年第四季度,腾讯已在线下商人交易额方面超越阿里巴巴。微信P2P现金交易功能使用率飞速增长的原因之一在于中小商人的支付需求。9月底,微信月活跃用户量达到9.8亿,其中超过60%也开通了移动支付功能。

作为被后来居上的支付宝,展开了一系列应对之策,依靠蚂蚁金服的理财、保险、信用、银行等金融生态体系,对抗微信支付的冲击。

值得注意的是,支付宝今年的业务重心转移到了线下,将火力集中在了超市、休闲、交通等小额高频领域。如在今年2月推出的收钱码,旨在服务线下成千上万的小商户,提出提现免费延长3年。

此外,支付宝在今年年初成立了线下支付事业部,通过支付宝口碑打通“二维码-店铺-支付”通道。 据今年6月艾瑞的一份移动支付调研报告显示,过去三年口碑的线下参与商家数从原来的2万增加到了200万。

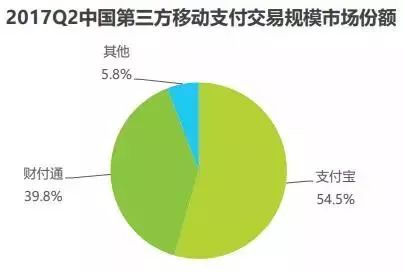

支付宝与微信支付之间国内“领土”争夺战已愈加胶着。据中国网络咨询公司iResearch数据显示,腾讯今年第二季度占据了中国第三方移动支付市场的39.8%,支付宝占了54.5%,加起来合计占据了移动支付市场94.3%的份额。十分天下,九分半都已被收入腾讯与支付宝囊中。

(来源:艾瑞咨询)

看上去,国内的“肥肉”似乎已被争抢得所剩无几。

于是,“上天入地”,战火烧到了国境外。

去年9月26日,支付宝宣布与慕尼黑机场等全球十大机场达成合作。目前,该十家机场已陆续开通支付宝功能。

去年11月,蚂蚁金服与泰国支付企业Ascend Money签订战略合作协议,将蚂蚁的普惠金融模式复制到泰国,Ascend Money也会接入支付宝“全球收全球付”支付系统,让泰国民众可以用手机买遍全球。

今年2月,蚂蚁金服向韩国移动支付公司Kakao Pay投资2亿美元。

4月12日,蚂蚁和印尼Emtek集团宣布成立一家合资公司,开发移动支付产品。

4月中旬,蚂蚁金服拟以12亿美元的总价拿下美国电子支付公司速汇金(MoneyGram),不过这一交易初次审查未获通过,蚂蚁金服已重新提交申请。

7月,蚂蚁金服与马来西亚联昌国际银行(CIMB)旗下的Touch‘n Go (TNG)公司签署协议,将组建一家合资公司打造“马来西亚版支付宝”。

2014年,财付通与日本电子商务网站东京Pretty合作,推出微信扫码支付。

2015年,财付通先后与电子支付提供商Cybersource、Asiapay以及香港零售连锁集团卓悦等达成合作,布局全球支付市场。

2015年年底,微信支付宣布向境外商家开放跨境支付功能。

去年8月,WeChat Pay(港版微信支付)获得香港首批第三方支付牌照。

今年5月,其联合中银香港开展战略合作,推动移动支付在香港进一步落地。

5月,微信支付通过携手CITCON正式进军美国市场。

7月,联手德国支付公司Wirecard进军欧洲。

7月,腾讯在马来西亚申请微信支付牌照。如果获得批准,马来西亚的用户将可以把他们当地的银行账户与微信支付绑定,以马币对商品和服务进行付款。

11月22日,微信在英国推出了微信支付(WeChat Pay)服务。

相关数据显示,支付宝目前已经覆盖了全球超过30个国家和地区的20万商户。微信支付已登陆超过13个国家和地区,覆盖全球超过13万的境外商户。

境外外扩路径不同,却几乎同一时间与马来西亚产生关联,为何都选马来西亚呢?

据《中国货币市场》今年8月的一份评估报告中指出,综合政治风险、经济风险与金融风险评估,评估结果表明,东南亚地区中,马来西亚的投资风险最低、综合得分最高,以政治安全为主要投资优势。

同时,中国游客的激增,也成为马来西亚受热捧的原因之一。据相关数据显示,2016年赴马中国游客超过210万人次,较前一年上升26%,创下历史新高。同时,自从政府放宽签证措施后,入境马来西亚变得更为简便。

在这一点上,支付宝已棋得先手。

今年5月22日,支付宝电子钱包支付系统在马来西亚正式上线,目前,全马来西亚境内已有超过3000家商户使用支付宝付款验收服务。据支付宝官方表示,未来全马80%的便利店都可以刷支付宝。预计明年,支付宝将遍布马来西亚街头。

一方面,支付宝在马来西亚的正式启用一定程度上改变了当地人的生活,另一方面,这将吸引更多中国游客,客观上会继续反哺、刺激马来西亚的旅游市场。

相形之下,腾讯虽预计2018年将推出以当地货币结算的微信支付服务,但具体时间表尚未明确。这中间,与支付宝相比,微信支付已落后了半年多的时间。失了先机,就注定无法追赶么?这一定程度上也要取决于马来西亚本土的支付市场现状。

目前,马来西亚处于网上支付与现金支付并存的现状。

马来西亚50%的网上交易使用在线银行完成支付,这成为该国最重要的支付渠道之一。大多数马来西亚银行都在马来西亚清算公司Sdn Bhd 运营的FPX平台上实现向商家转账。

据相关媒体不完全统计数据,除了支付宝,目前在马来西亚境内的第三方支付平台还有Paypal,Aircash,FPX,Netpay和M-money。

早在2011年,PayPal就嗅到了马来西亚的市场先机,在马来西亚设立全球运营中心,这是PayPal在亚洲地区的第二个运营中心。

NetPay属于马来西亚第二大电商平台Lelong自行开发的第三方支付平台。该平台自2011年开始运营,同时接受Vissa, Master, Amex等国际信用卡,以及马来西亚全部银行网络转账服务。

AirCash是马来西亚当地电话运营商Celcom旗下的手机钱包,可购买电影票,支持在线购物付款。M-Money是手机运营商Maxis推出的手机钱包业务,2010年6月与西联汇款合作拓展国际汇款业务。据悉,AirCash与M-Money尚未被当地消费者广泛使用。

据相关媒体报道,支付宝在马来西亚当地的市场反应相对不错,不懂中文的当地出租车司机,听得懂“支付宝”,当地人对其接受程度可见一斑。在马来西亚原有的第三方支付市场并不是很热的时候,支付宝与微信支付的先后加入,势必会掀起一场新的大战。

马来西亚的这块“肉”,国内其他的第三方平台还能否有后续争抢的机会,拭目。