来源:浪_潮新消费

大家好,我是新经销创始人赵波。感谢来自全国各地的品牌商、经销商、零售商和服务商朋友们,百忙之中千里迢迢来成都参加第十届中国快消品创新大会暨第四届中国快消品硬折扣大会&第四届中国快消品经销商大会。

今天我分享的主题叫做《从消费的角度看快消品行业秩序的演变》。

过去两年,各行各业都面临巨大挑战,内卷现象严重,竞争异常激烈。这是品牌商和经销商的共同现状,但内卷没有出路,如果继续这样下去,行业将难有未来。

我们需要跳出眼前困境,用十年、二十年的长远视角,结合全球化的视野,重新审视产业发展,寻找新的突破口。

同时,回归消费者视角,探索行业变革的可能性。今天提出这个命题,希望能引发大家的思考,共同探讨行业未来的方向。

先看一组数据:2024年,中国名义GDP达134.9万亿元(约18.9万亿美元),约为美国的73.9%;按购买力平价(PPP)计算,中国是美国的1.37倍,说明中国的实际购买力远超美国。

中国GDP增长5.0%,居民可支配收入增长5.1%,但消费品零售总额仅增长3.5%,快消品市场增长率更是低至1.7%,没有跑赢大盘GDP和居民可支配收入。

那么,老百姓的钱去哪了?答案是:都存起来了。

2024年,中国的储蓄率突破历史新高。居民对未来预期悲观,70%以上的资产集中在房地产上,其资产在负债,为了保障资产的稳定不得不提前储蓄还房贷,消费上就相对谨慎,这是当下的大多数居民现状。

另外,中国的消费零售总额达48.79万亿元,而且农村的增速远超城镇,居民可支配收入也显著增加,但遗憾的是,中国的人口数连续3年下降,消费总量在持续缩减,产业进入到整个缩量和增滞的阶段。

从数据看到的是,行业内卷严重,供给过剩,多数消费品类进入负增长区间。如果仅看这些数据,难免悲观。

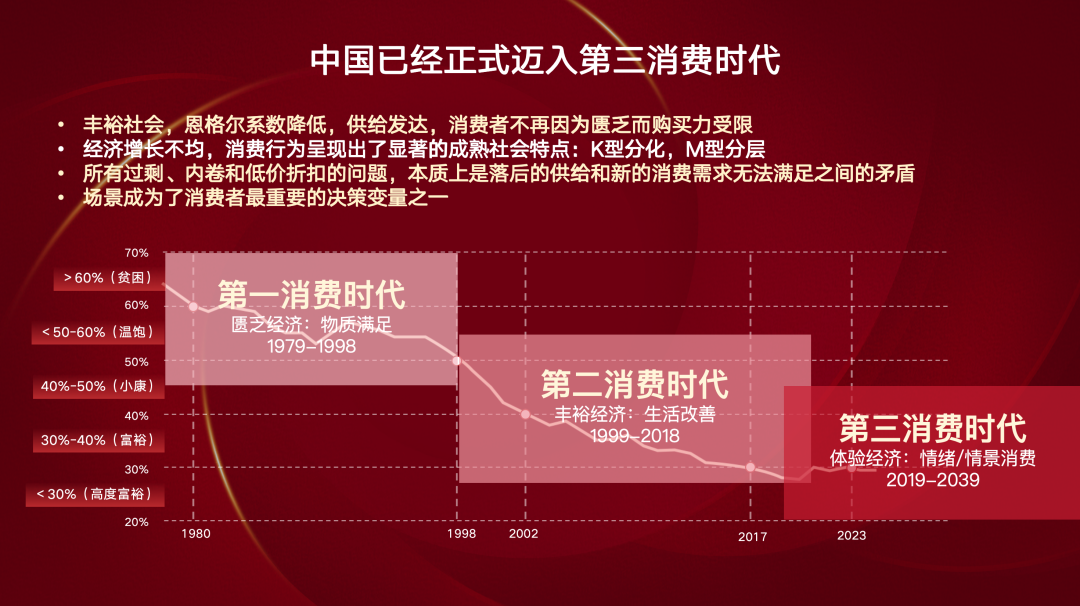

但我想告诉大家,我们一定要跳出当下,用长周期视角观察行业。这里我引入一个数据——恩格尔系数,就是食品饮料支出占收入的比例。

以1978年至2024年的40多年消费趋势为例,1978年,中国恩格尔系数高于65%,用全世界衡量指数来看,中国当时是极端贫困的阶段;到2024年,这个数据已降至30%以下,中国已进入高度富裕阶段。

但问题是,从长周期看,全民富裕基本实现,过剩和内卷却成为行业常态,背后的原因是什么?

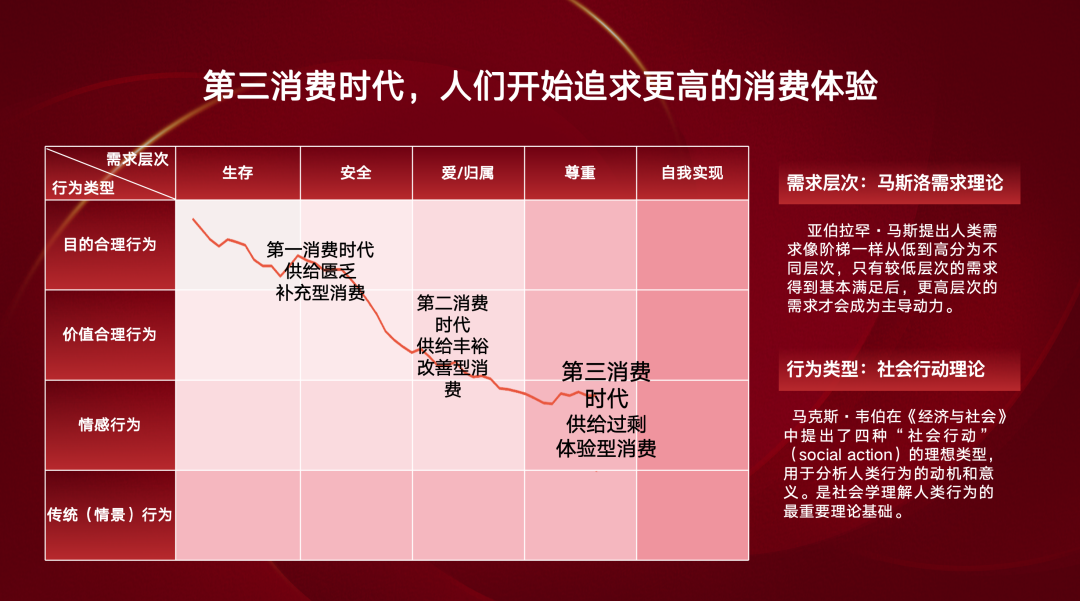

以时间为轴,我将中国的消费分成三个周期。

第一消费时代(1979年-1998年):1980年,中国的恩格尔系数正式进入到60%以下,也就是说中国老百姓1980年开始“吃饱了”。

这个阶段,供给匮乏,是匮乏经济,消费者是从无到有的经济。比如家里没有洗衣机、电冰箱、电风扇、电视机、三轮车,我买。

第二消费时代(1999年-2018年):1998年,中国恩格尔系数降到50%以下,意味着中国老百姓开始进入到小康阶段。

这个阶段,供给丰裕,是丰裕经济,消费者从有到好,是改善型消费。比如从黑白电视机到彩色电视机,从普通洗衣机到滚筒洗衣机,从电风扇到空调等等。

第三消费时代(2019年-2039年):2017年,中国恩格尔系数正式进入30%以下,2018年左右是中国消费的高峰期,老百姓消费信心高涨,资产充裕,房地产处于历史高点。

但是遗憾的是,因为三年疫情2020年开始中国恩格尔系数又跳回到30%以上,直到2023年中国的恩格尔系数下回到30%区间以下,这一时期,老百姓其实已经开始进入高度富裕阶段。

这个阶段,供给过剩,是体验经济,是情绪性/场景性消费。消费者“该吃的吃过了,该喝的喝过了。

消费者的消费状态变得异常理智,这个时候是“该省省该花花”。他的消费来自于“在那个场景里面需要就消费,有情绪才去买”,今天消费者所有的消费来自于他对体验的感受。

这里补充一点,第二消费时代和第三消费时代是略有重叠的,上面和大家解释过,2017年中国恩格尔系数降到30%,但是疫情几年又让整个第三消费时代产生了一些交集。

从“匮乏”到“丰裕”再到“体验”,中国进入第三消费时代之后,消费者开始干什么?

我认为是,追求更高的消费体验。

这里引用两个概念,马斯洛需求理论和马克思韦伯社会行动理论。这两个理论背后的逻辑叫做需求和行为。

马斯洛需求理论:将人的需求分为五个层次——生存、安全、爱/归属、尊重和自我实现。在第三消费时代,消费者的需求从基础的生存和安全逐步向更高层次的爱/归属、尊重和自我实现转移。

马克思·韦伯的社会行动理论:将人类行为归纳为四类——目的合理行为、价值合理行为、情感行为和传统(情景)行为。在第三消费时代,情感行为和价值合理行为逐渐占据主导地位。

将这两个理论结合,再将恩格尔系数这条曲线插到这个区间内,我们会发现人们的需求从简单的从生存和目的合理性行为,逐步地向多元化和个性化来发展。

在第三消费时代,消费者购买动机发生了根本性变化,从“吃饱”到“吃好”,再到“吃高兴”。

举个例子,过去吃薯片是为了解馋,现在则更多是为了缓解压力或焦虑,成为一种情绪慰藉型商品。人们明知薯片不健康,但为了改善情绪,依然愿意购买。

换句话说过去是解饿,后来变成解馋,最后变成解决情绪。在具象的行业里,叫主食的副食化,副食的零食化,零食的情绪化。

大家应该能感受到这种迭代的变化,同样的商品,消费者的购买动机和需求发生了重大改变。这种改变之下,内卷是变成了必然现象。

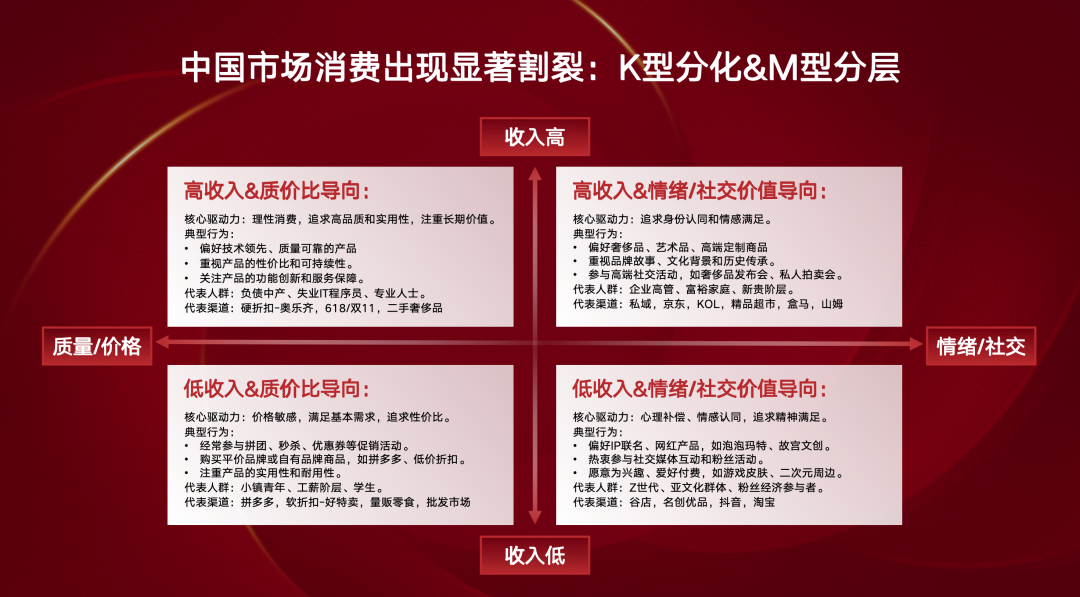

在之前的大会上,很多人讲过消费的K型分化和M型分层,这里我把两者做了一个结合,分成了四个象限。

高收入&质价比导向:

核心驱动力:理性消费,追求高品质和实用性,注重长期价值。

典型行为:偏好技术领先;质量可靠的产品;重视产品的性价比和可持续性;关注产品的功能创新和服务保障。

代表人群:负债中产、失业IT程序员、专业人士。

代表渠道:硬折扣-奥乐齐、618/双11、二手奢侈品。

高收入&情绪/社交价值导向:

核心驱动力:追求身份认同和情感满足。

典型行为:偏好奢侈品、艺术品、高端定制商品;重视品牌故事、文化背景和历史传承;参与高端社交活动,如奢侈品发布会、私人拍卖会。

代表人群:企业高管、富裕家庭、新贵阶层。

代表渠道:私域、京东、KOL、精品超市、盒马、山姆

低收入&质价比导向:

核心驱动力:价格敏感、满足基本需求、追求性价比。

典型行为:经常参与拼团、秒杀、优惠券等促销活动;购买平价品牌或自有品牌商品,如拼多多、低价折扣;注重产品的实用性和耐用性。

代表人群:小镇青年、工薪阶层、学生。

代表渠道:拼多多、软折扣-好特卖、量贩零食、批发市场。

低收入&情绪/社交价值导向:

核心驱动力:心理补偿、情感认同、追求精神满足。

典型行为:偏好IP联名、网红产品,如泡泡玛特、故宫文创;热衷参与社交媒体互动和粉丝活动;愿意为兴趣、爱好付费,如游戏皮肤、二次元周边。

代表人群:Z世代、亚文化群体、粉丝经济参与者。

代表渠道:谷店、名创优品、抖音、淘宝

在第三消费时代,消费者的收入是显著增加的,购买力不再受限,他不会觉得在有限的选择里面贵一点有什么问题。

当消费自由度高的时候,消费者所有的决策,都是因为在那个场景下,我和谁、要解决什么问题、我的痛点是什么、哪个产品可以给我提供最好的解决方案。

在这样的市场环境之下,过去的CDDS模式已经无法满足今天渠道的变化了,价值链要根据渠道的需求,重新进行优化与迭代。

消费场景下的待办任务成为营销的第一性原理。企业需要在不同交易场景中提供不同的产品来满足消费者。

举个例子,同样的薯片或可乐,在便利店、超市或电商平台,可以通过不同规格、价格、包装和口味满足需求。

用户在不同的交易场景内,购物动机、需求和痛点是完全不一样的。品牌要根据零售渠道的用户行为特点与需求,进行OBPPC动销模型的重塑。

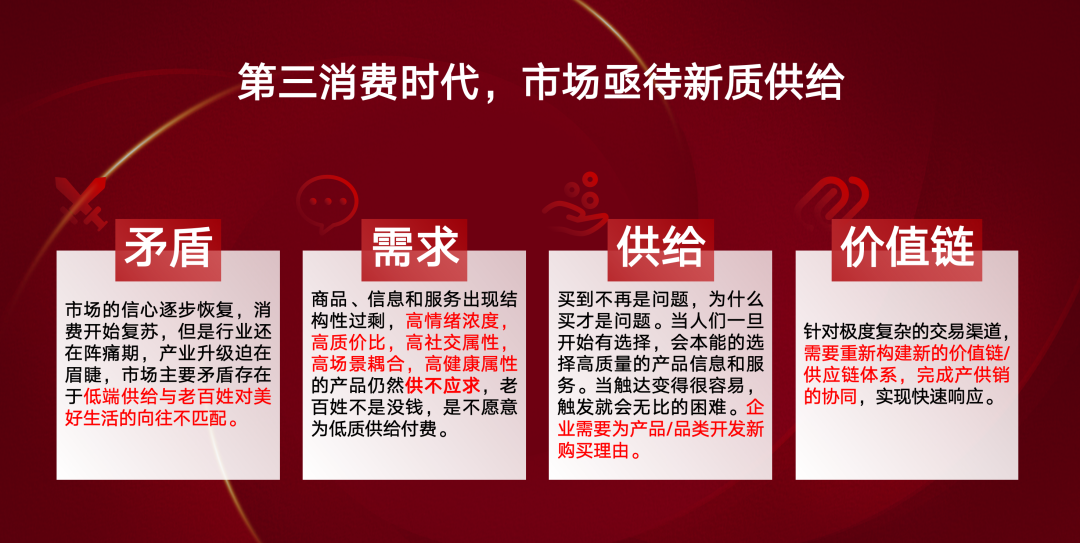

当下市场的矛盾是什么?

市场的信心逐步恢复,消费开始复苏,但是行业还在阵痛期,产业升级迫在眉睫,市场主要矛盾存在于低端供给与老百姓对美好生活的向往不匹配。

我们看到市场的现象:大卖场生意惨淡,而山姆、胖东来、盒马却人满为患。本质上就是供给质量的差异,消费者是愿意为优质的供给买单的。

消费者到底有什么样的需求,四个关键词:高情绪浓度、高质价比、高社交属性、高场景耦合、高健康属性。

这些最重要的需求,原有的供给已经无法满足,是需要新的供给来匹配,

简单来说,买到不再是问题,为什么买才是问题。当人们一旦开始有选择,会本能的选择高质量的产品信息和服务。当触达变得很容易,触发就会无比的困难。企业需要为产品/品类开发新购买理由。这就是我们讲的新质供给。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。

财经自媒体联盟

第一财经日报

第一财经日报  每日经济新闻

每日经济新闻  贝壳财经视频

贝壳财经视频  尺度商业

尺度商业  财联社APP

财联社APP  量子位

量子位  财经网

财经网  华商韬略

华商韬略

400-690-0000 欢迎批评指正

All Rights Reserved 新浪公司 版权所有