在《全视角透视理财买债:特征与展望(资产配置篇)——债市机构行为研究系列之二》报告中,我们提出理财在负债端面临资金期限变短、保本需求强烈的约束,在资产端同时面临业绩压力。本篇文章,我们从二级市场现券交易的角度出发,探索理财子在不同券种、不同期限上的交易特征。

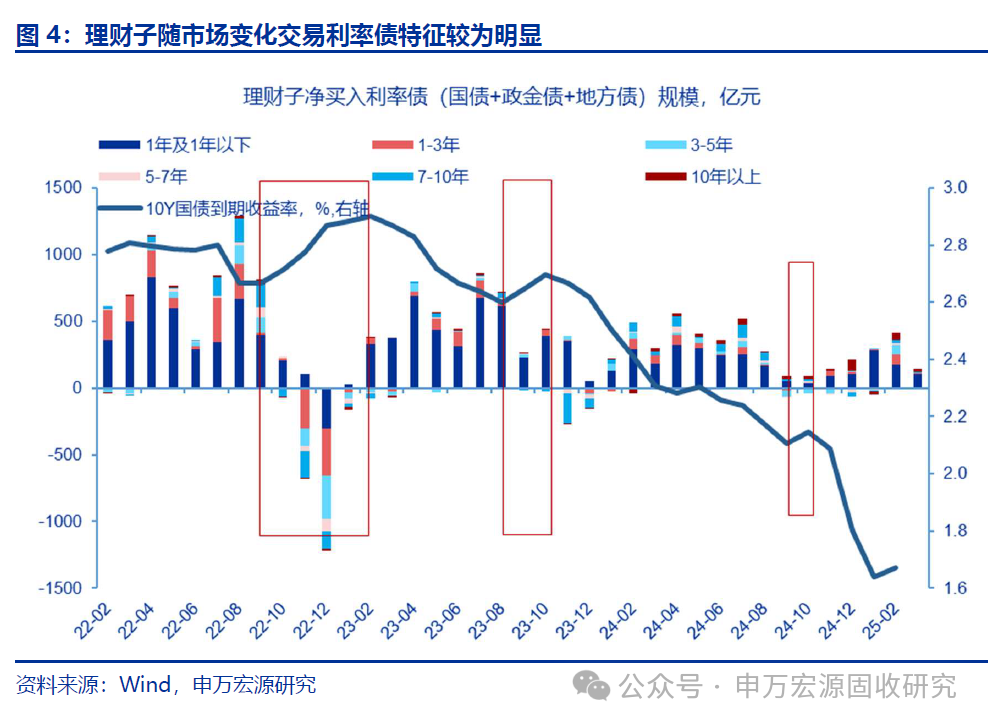

银行理财交易利率债特征仍强,信用债交易属性弱化。

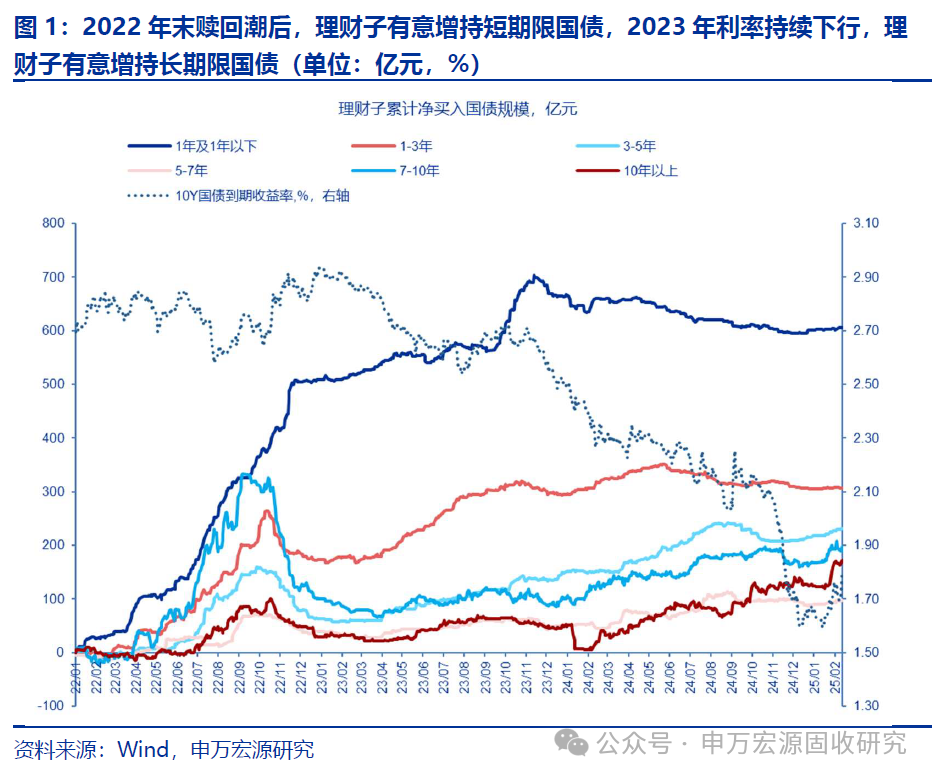

国债:理财产品净值化、负债端稳定性降低、利率持续下行,这三大因素对理财子买卖国债行为影响较大。2022年至今,理财配置国债期限偏好由长缩短再拉长。

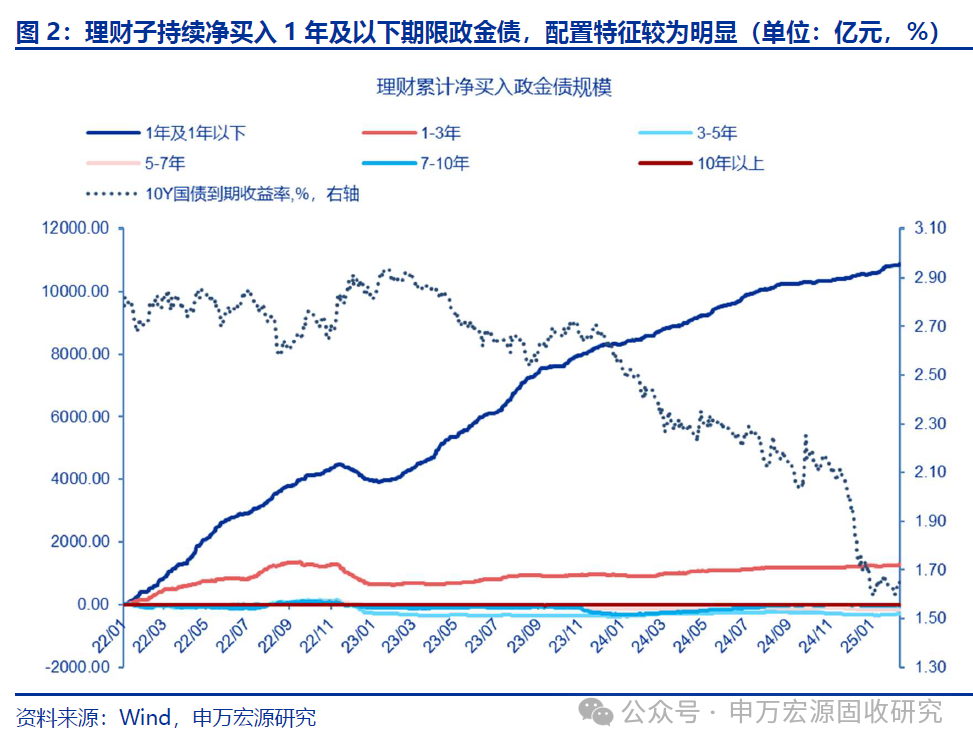

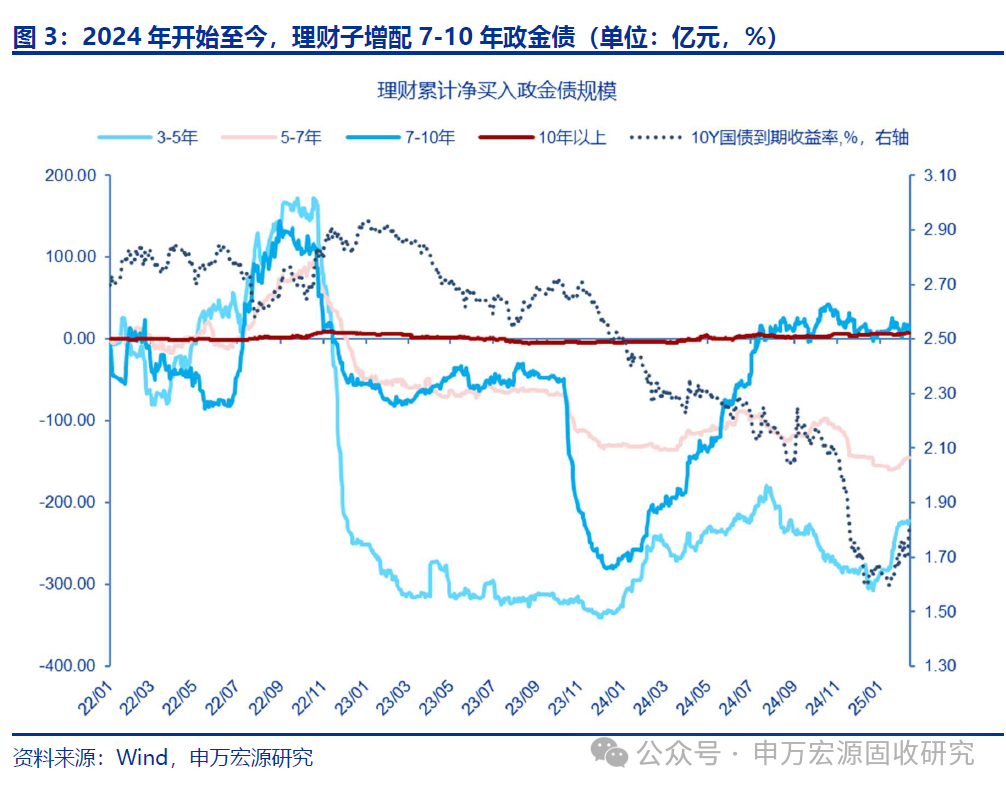

政金债:理财子配置短期限政金债,但交易长期限政金债,且往往追涨杀跌。2022年至今,理财子净买入长期限政金债规模与10Y国债收益率负相关,2024年以来持续增持长期限政金债。

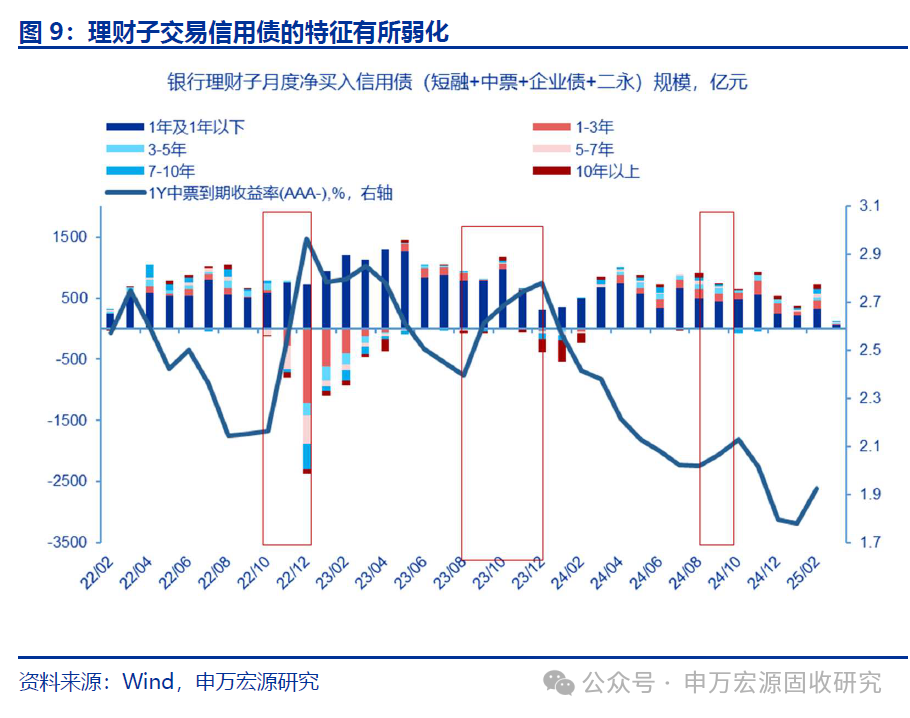

信用债:配置大于交易,买卖节奏受季节性回表、负债端稳定性、债券发行节奏影响。2022年至今银行理财子交易信用债的特征弱化,偏向持有到期策略。

中票:配置特征明显,市场环境变化对短期限中票配置节奏影响较小,而中长端中票配置行为同时受理财负债端和中票发行节奏影响。

企业债:企业债是理财第一大持仓券种,出于平滑波动需求,不少比例通过信托通道配置于上交所私募债,理财子持有此类债券期限偏长。

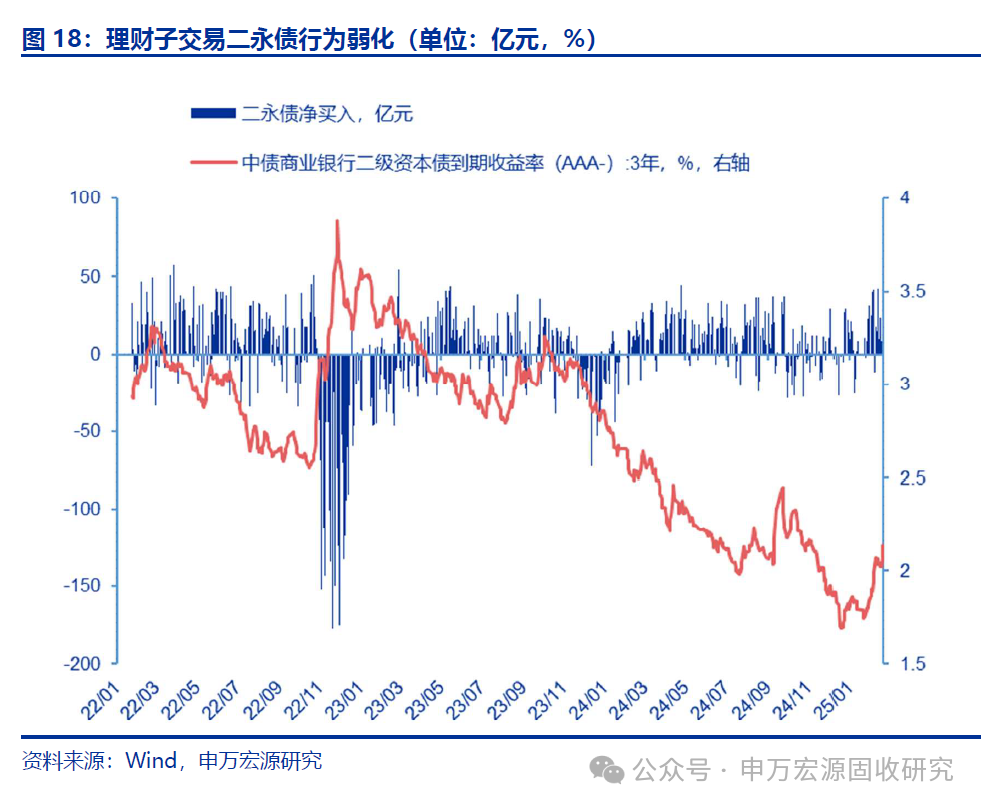

二永债:理财赎回潮结束之后,减少净值波动诉求下,银行理财追涨杀跌交易二永债的特征逐步弱化,持有二永债平均期限缩短。

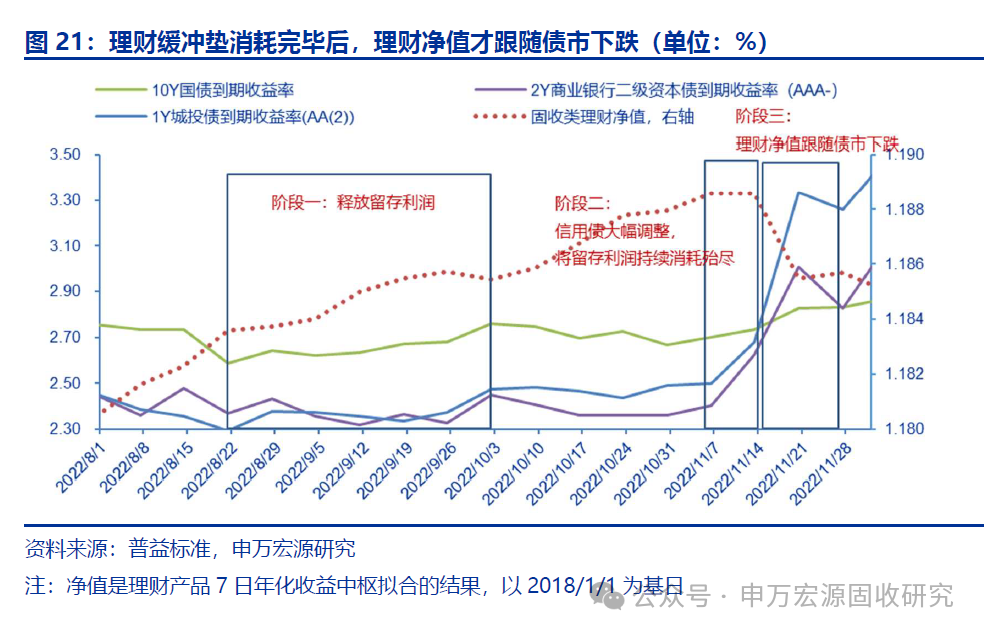

复盘2022年末理财赎回潮,当利率和信用债同时在短时间内出现大幅调整时,理财缓冲垫有较大概率被冲破,随后理财净值跟随债市下跌,当净值下跌0.25%-0.3%可能是居民赎回警戒线。

近两年,监管持续关注净值平滑手段,目前理财产品安全垫相比2022年可能更薄,留存收益可能更少,从净值变动来看,目前理财安全垫或已不充裕,留存收益还剩约30bp。

展望未来,对高票息资产规模、债市走势和居民理财观念的判断较为重要,或直接影响理财规模和交易特征的变化。若高票息资产规模持续收缩,“资产荒”延续,短期限理财产品通过交易长期限利率债提升收益,资产负债不匹配程度加剧,理财产品可能放大债市波动。

风险提示:银行理财信息披露可能不全面,统计或存在误差,政策超预期

在《全视角透视理财买债:特征与展望(资产配置篇)——债市机构行为研究系列之二》报告中,我们提出理财在负债端面临资金期限变短、保本需求强烈的约束,在资产端同时面临业绩压力。理财为了平衡资产压力和负债约束,在债券配置上采用哑铃策略,长端拉久期,短端增配同业存单、增加出回购规模,同时也增配了短期纯债基金。本篇文章,我们从二级市场现券交易的角度出发,探索理财子在不同券种、不同期限上的交易特征。

1. 银行理财交易利率债特征仍强,信用债交易属性弱化

1.1 国债:配置期限偏好由长缩短再拉长

理财产品净值化、负债端稳定性降低、利率持续下行,这三大因素对理财子买卖国债行为影响较大。2022年至今,理财配置国债行为出现三次转变。第一阶段:2022年初至2022Q3,理财子偏好配置长期限国债,特别是7-10Y国债,同时期资管新规正式实施,理财产品全面净值化,10Y国债收益率震荡下行。2022Q4,10Y国债收益率迅速提升,理财破净引发赎回潮,为了满足流动性需求,理财子大量卖出中长期限国债,买入1年及以下短期国债。第二阶段,2023年中旬至2024年初,赎回潮结束,理财有意缩短持有债券久期,偏好配置短期限国债,1-3年国债净买入规模出现明显提升,长期限国债净买入规模持续维持在低位。第三阶段,2024年初至今,广谱利率下行,久期策略占优,理财子减配短期限国债、增配长期限及超长期限国债。

1.2 政金债:短端偏配置,长端偏交易,2024年以来持续增持长端

理财子配置短期限政金债、交易长期限政金债。2022年至今,除2022Q4赎回潮期间,理财子持续净买入1年及以下和1-3年政金债,体现其配置属性。2022年至今,理财子净买入长期限政金债规模与10Y国债收益率负相关,体现其交易属性。

理财子交易长期限政金债时往往追涨杀跌,背后是居民申赎理财往往滞后市场变动。2022年7月至8月末,10Y国债收益率快速下行,债市随后牛转熊,从2.6%左右(2022年8月末)一路反弹至2.9%(2023年1月末)。在牛尾阶段,理财子大量增持7-10Y期政金债,牛转熊之后又开始大量卖出。2023年8月-11月,10Y国债收益率下行趋势暂缓,出现调整,理财子于2023年11月初开始大量卖出7-10Y政金债,随后债市收益率再次转为下行,理财子转为大量增持7-10Y期政金债。

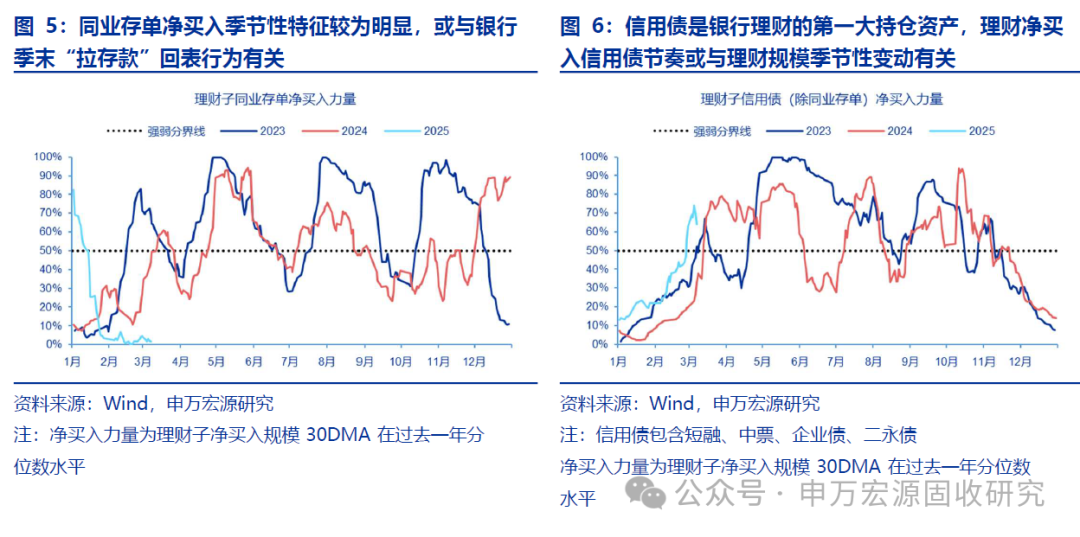

1.3 信用债:配置大于交易,买卖节奏受季节性回表、负债端稳定性、债券发行节奏影响

受银行理财规模变动及季末流动性调节等因素影响,银行理财净买入同业存单和全部信用债规模具有较强季节性规律。理财子在每季末净买入债券规模处于低位,在每季中净买入债券规模处于较高水平,或与理财子季末卖出债券转换为现金存款回表满足商业银行监管考核有关。细分债券种类中,同业存单的季节性变动最为明显,原因或是银行季末“拉存款”回表意愿较强,理财产品投资经理通过配置季末到期的存单予以配合,在季末存单到期之前减少存单净买入规模,季末结束后又加大存单净买入力度。细分信用债品种,如中票、短融、企业债、二永债的净买入季节性规律均不明显,或因这些券种流动性较低、交易受限,且较为同质化,相互之间可替代性较强。但是全部信用债净买入规模之和具有较为明显的季节性规律,或是理财规模季节性变动导致。

银行理财子交易信用债的特征弱化,偏向持有到期策略。2022年至今市场共出现三次较大幅度的回调,前两次回调中(2022年10月-2023年1月、2023年8月-2023年12月),银行理财子分别大幅净卖出信用债、减少净买入信用债规模,并且当债市收益率重新转为下行时,银行理财子净买入信用债规模仍处于较低水平,态度偏谨慎。但在2024年9月-10月债市回调期间,银行理财子并未明显降低净买入信用债规模,虽然在债市收益率重回下行趋势后银行理财子减少了净买入信用债规模,但或与银行理财规模季节性变动相关。综合来看,银行理财子配置信用债策略或从交易转为持有到期,或更看重信用债相对利率债更具优势的票息收益。

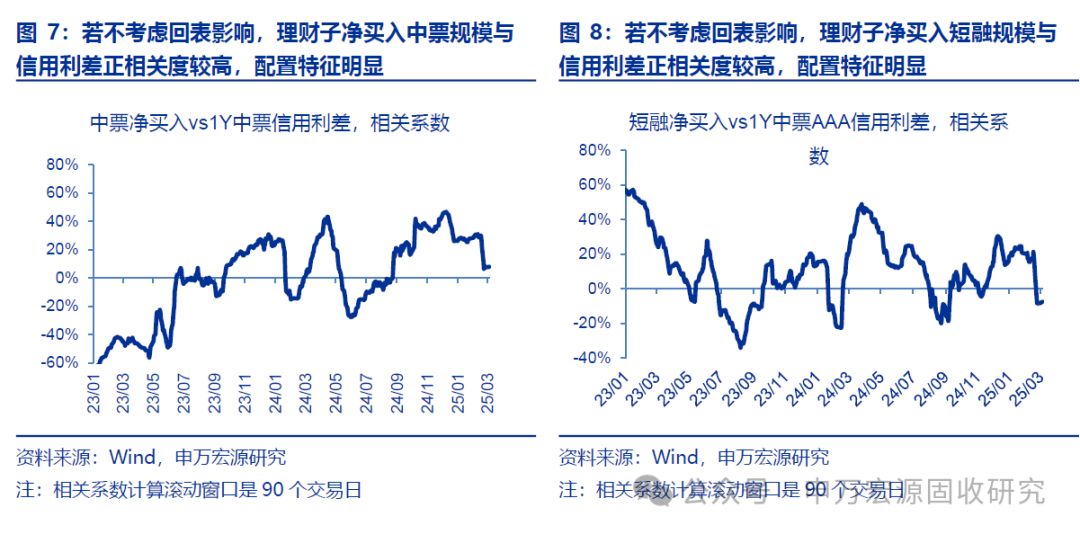

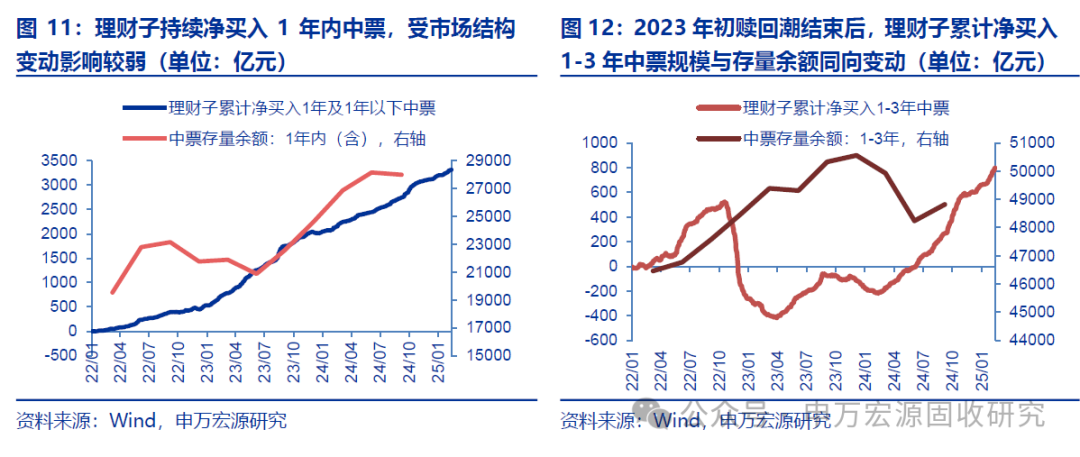

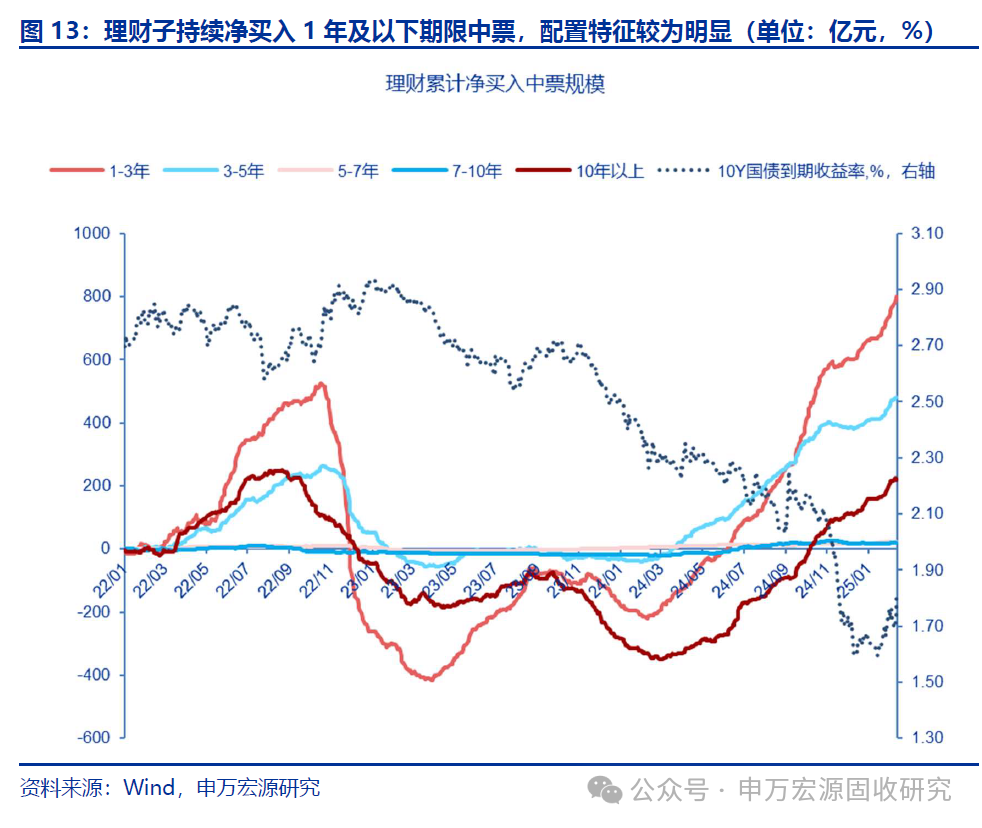

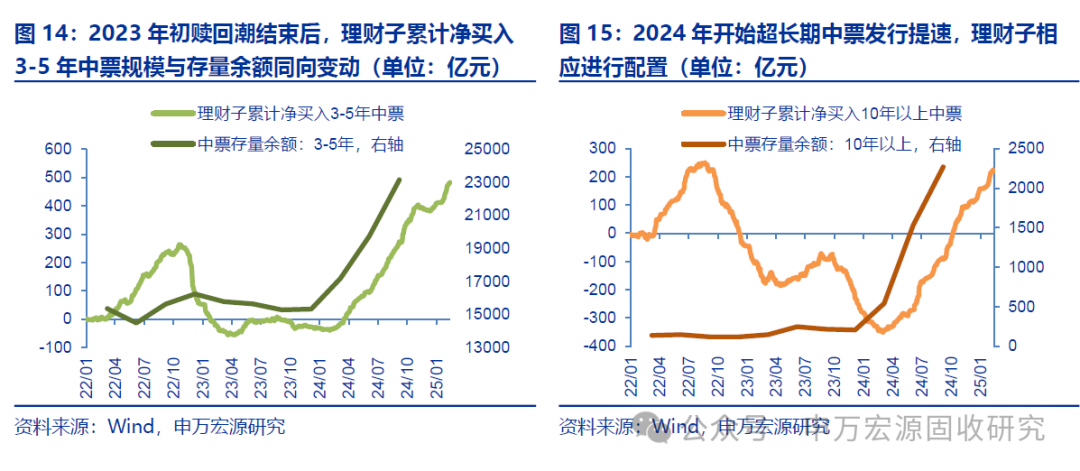

1.4 中票:配置特征明显,短端持续净买入,长端买入规模受债券发行节奏影响

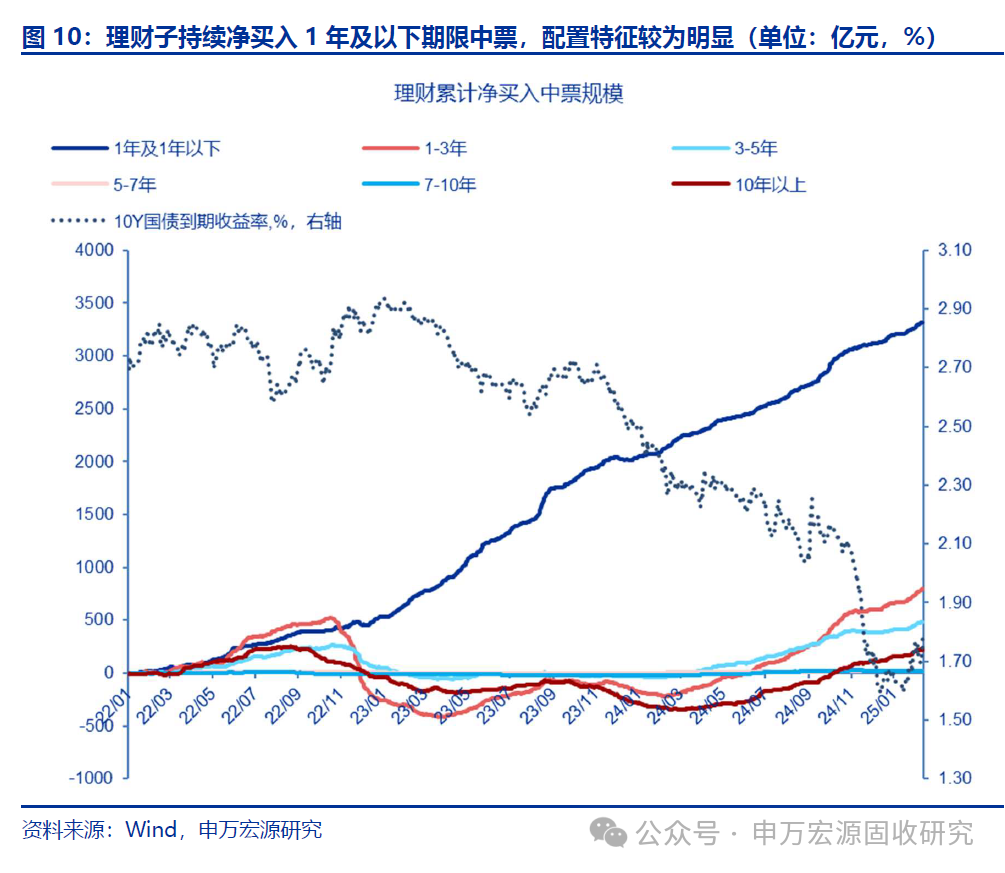

银行理财子偏好配置中票,但不同期限上净买入节奏有差异。通常情况下,市场环境变化对短期限中票配置节奏影响较小,而中长期限中票配置行为同时受理财负债端和中票发行节奏影响。2022年至今,银行理财子持续净买入1年及以下期限中票,存量中票余额变动与银行理财子的买入行为关联程度不高,更多反映银行理财子主动配置特征。此外,当债市回调时,银行理财子配置1年及以下期限中票规模并不会减少,2022年底至2023年初的银行理财赎回潮中,银行理财子大量净卖出1年以上期限中票,但仍然继续净买入1年及以短期限中票。综合来看,1年及以下中票是银行理财子的重要持仓,配置特征明显。

除1年及以下期限中票,1-3年、3-5年、10年以上中票同样是理财子的重要持仓,但银行理财子净买入此类期限中票节奏同时受理财负债端和中票发行节奏影响。2022年底至2023年初的银行理财赎回潮中,银行理财子仍然维持1年及以下中票的买入,但将其他期限中票全部净卖出。2023Q1理财赎回潮结束,2023Q2至今理财子累计净买入1-3年、3-5年、10年以上期限中票规模分别与相应期限的存量余额同向变动,表明理财子配置上述期限中票节奏更容易受市场发行影响。展望后续,预计2025年长期限中票发行规模继续提升,理财子买入中票平均期限或进一步抬升。

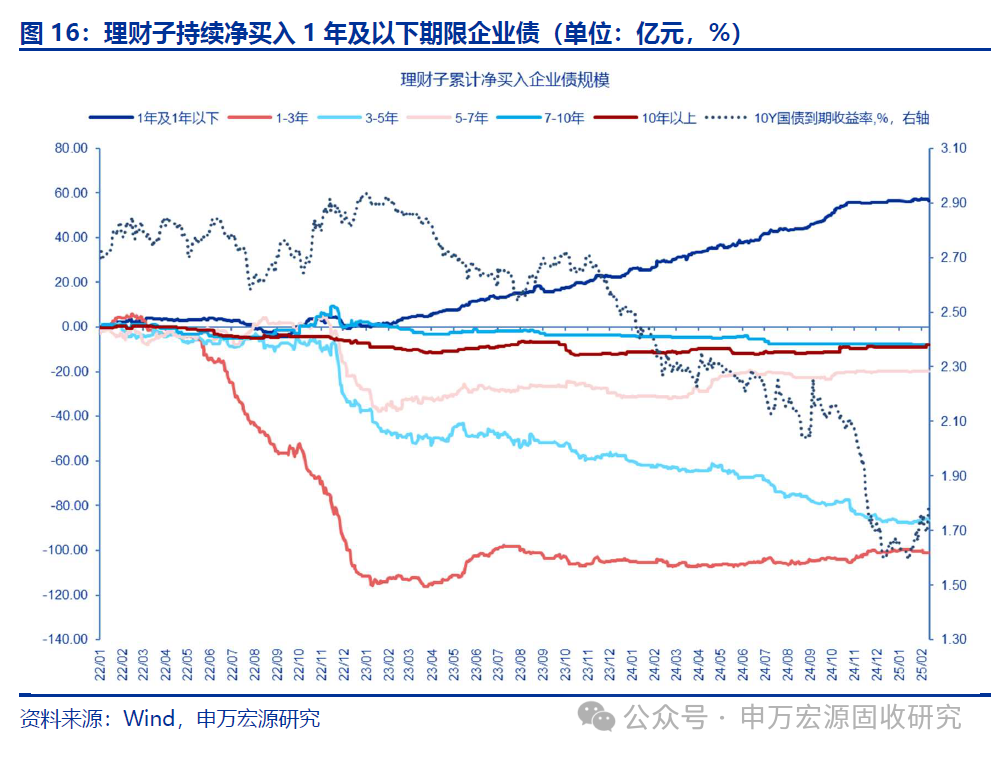

1.5 企业债:偏好通过信托通道配置中长期限上交所私募债

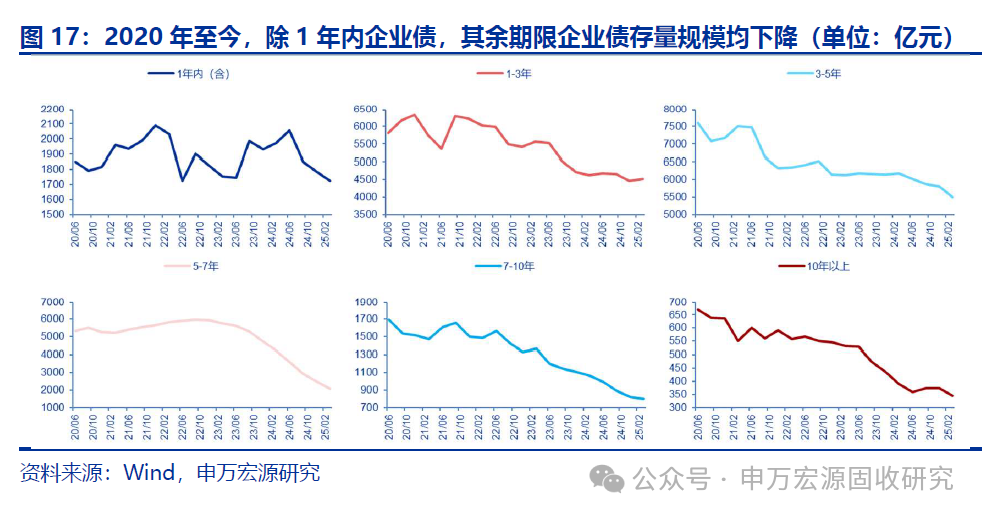

企业债是理财第一大持仓券种,出于平滑波动需求,不少比例通过信托通道配置于上交所私募债。截至2024Q3,根据理财披露的前十大持仓,企业债占全部债券规模比重为36.5%,排名第一。银行理财通过信托通道配置了较多上交所私募债(企业债中的一种),采用类似摊余成本的收盘价估值,银行借此方式平滑净值波动。对于这部分通过信托通道配置的私募债,银行理财偏好债券期限较长。

除上交所私募债,理财还持有银行间企业债,但偏好期限较短,或更多受存量企业债期限结构变动影响。2022年底至2023年初理财赎回潮期间,理财子大量卖出1-3年、3-5年、5-7年企业债,赎回潮结束后,理财子开始在银行间市场持续净买入1年及1年以下企业债,但对其余期限的配置需求不强,我们同时观察到理财持有企业债平均期限规模逐渐缩短,这或与存量市场结构变动有关,2020年至今,除1年内企业债,其余期限企业债存量规模均下降。

1.6 企业债:偏好通过信托通道配置中长期限上交所私募债

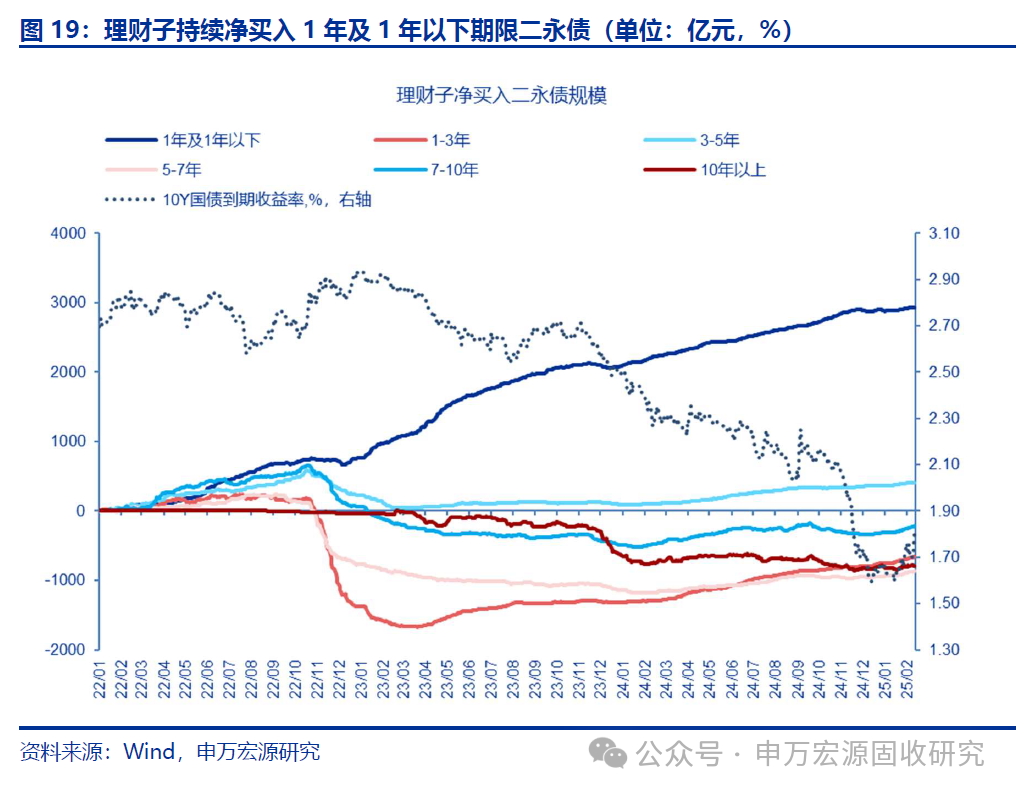

2022年底出现理财赎回潮之后,银行理财跟随市场追涨杀跌二永债的特征有所弱化,与此同时采取自建估值并持有更短期限二永债来降低净值波动。理财赎回潮过后,银行理财探索了多种主要针对二永债的净值平滑方式。使用第三方对银行资本债进行估值可能存在一些问题,例如第三方估值模型参数调整不透明、行权日附近价格波动较大等。同属资本补充工具的优先股已有“自建估值”实践,部分理财机构开始对二永债采用收益法估值,并通过信托公司的通道进行实现。市场主要采用二永债折现现金流估值构建模型,通过调节风险溢价水平从而构建更为平滑的估值曲线。自建估值过滤了部分市场波动,因此银行理财交易二永债追涨杀跌特征弱化,2024/9/25至2024/10/9期间,虽然债市回调较大,但银行理财仍然维持净买入态势。除自建估值的方法平滑波动,银行理财还降低了持有二永债的平均期限,净买入1年及以下二永债规模占比自从2023年以来至今明显提升。综合来看,银行理财通过自建估值平滑波动和缩短持有二永债平均期限,均反映其厌恶波动的心态。

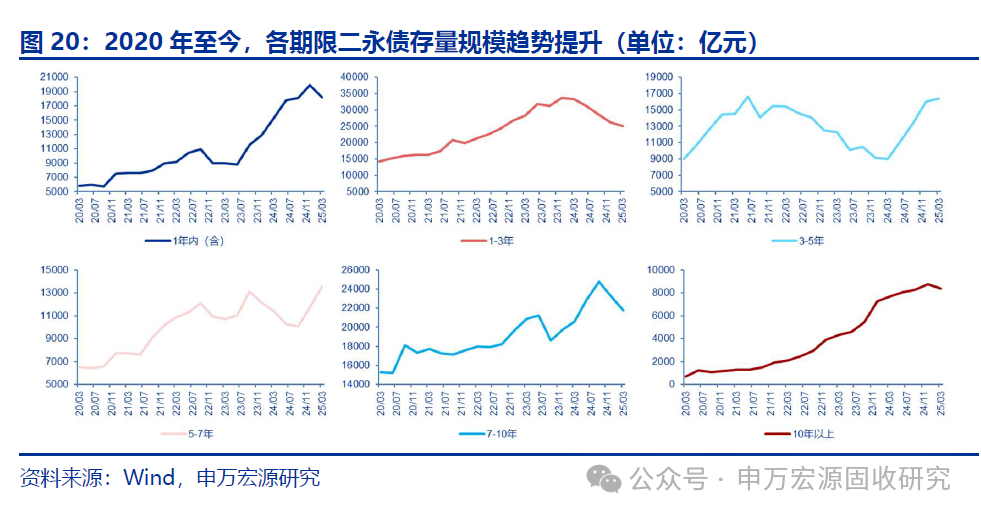

展望后续,监管要求银行理财整改自建估值,但银行理财的低波动偏好可能延续,银行持有二永债仓位或降低,平均久期也可能同时缩短。2024年12月,金融监管部门下发通知,要求理财子不得违规通过收盘价、平滑估值及自建估值模型等方式熨平产品净值波动。面对监管整改要求,银行理财或通过两种方式因对:1)进一步缩短持有二永债平均期限,卖长买短;2)减少二永债整体仓位。

2. 现阶段理财产品安全垫比2022年可能更薄

复盘2022年末理财赎回潮,当利率和信用债同时在短时间内出现大幅调整时,理财缓冲垫有较大概率被冲破,随后理财净值跟随债市下跌。

阶段一:债市部分券种回调,且回调速度不快,理财释放留存利润,净值稳定增长。2022/8/21-2022/10/23,利率债出现较大幅度调整,但信用债呈现震荡走势,10Y国债收益率上行14.03bp,2Y商业银行二级资本债(AAA-)收益率下行0.55bp,1Y城投债到期收益率(AA(2))上行14.24bp,但该期间理财净值中枢并未出现明显回调,原因在于本轮调整主要在于利率债,调整时间达到2个月,债市调整速度不快。

阶段二:债市全面调整,且加速回调,理财缓冲垫基本消耗完毕。2022/10/30-2022/11/13,利率债和信用债均在短期内出现较大幅度调整,信用债调整幅度更大,对理财净值拖累效果更显著,10Y国债收益率上行7.01bp,2Y商业银行二级资本债(AAA-)收益率上行26.42bp,1Y城投债到期收益率(AA(2))上行18.75bp,信用债的快速调整将理财缓冲垫基本消耗殆尽。

阶段三:债市调整继续加速,理财净值跟随债市下跌,引发理财赎回潮。2022/11/13-2022/11/20当周10Y国债收益率在周一大幅调整,在2022/11/14回调10bp,随后呈现震荡走势,而信用债却出现连续大幅回调,3年中票(AAA)到期收益率和3年商业银行二级资本债(AAA-)到期收益率在当周分别回调37bp、35bp。

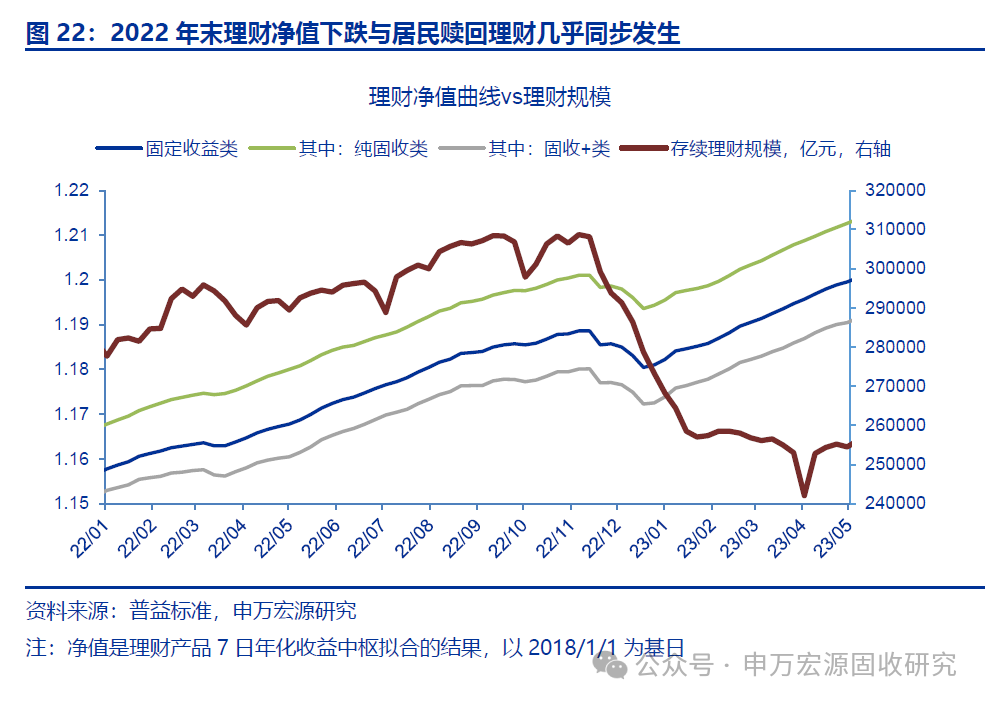

居民对理财净值回撤较为敏感,2022年末理财净值下跌与赎回几乎同步开始,净值下跌0.25%-0.3%可能是居民赎回警戒线。周度频率来看,理财净值于2022/11/13开始下跌,理财赎回几乎同时发生,2022/11/13-2022/11/20,理财规模减少8949亿元,纯固收类、固收+类理财净值当周分别平均下跌0.25%、下跌0.29%。

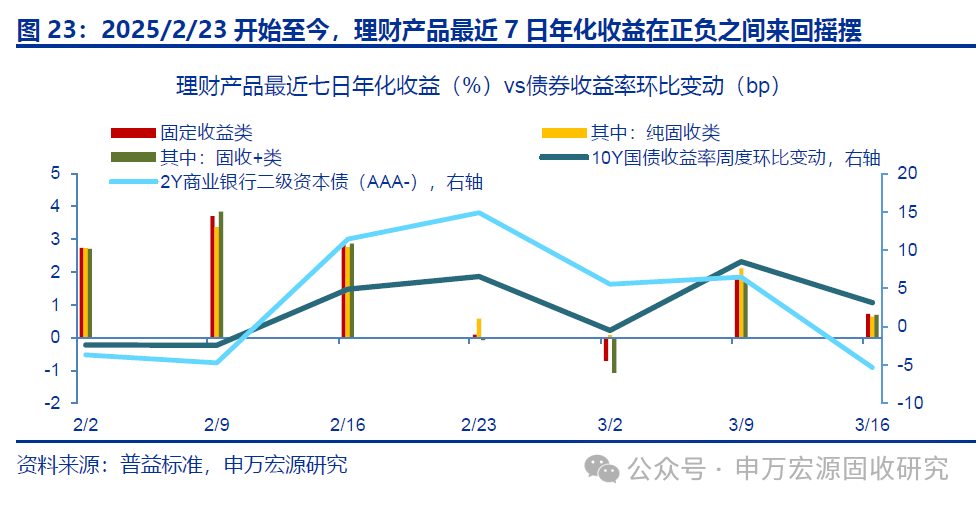

近两年,监管持续关注净值平滑手段,目前理财产品安全垫相比2022年可能更薄,留存收益可能更少。2024年7月30日,中国证券报发文称“银行理财通过信托平滑机制实现低波稳健的增量业务已受到严格限制,存量业务如何整改尚没有具体方案。……业界建议采取新老划断原则,并设定合理的过渡期与调整计划。”2024年12月11日券商中国发文称“针对近期理财子公司盛行的‘自建估值模型’,金融监管部门开始出手干预,下发通知要求理财子公司不得违规通过收盘价、平滑估值及自建估值模型等方式去熨平产品净值波动。……此外,监管指导理财子公司开展整改,将产品产生的正偏离返还原产品原客户。”理财子按照监管要求逐步释放留存收益的同时,也减少了可用于对冲净值波动的留存收益。综合来看,理财安全垫可能比2022年更薄,债市波动向理财净值传导时间可能更短。

相比2022年理财资产端对利率变动敏感度降低,可能对净值稳定带来一定帮助,但理财保持净值稳定主要仍需通过释放留存收益实现。现阶段理财资产配置结构相比2022年出现较大变化,理财配置信用债占比下降,银行存款、同业存单、回购交易规模占比提升,对利率变动敏感度有所下降。

经测算,理财留存收益或还剩余约30bp。我们用理财顶层资产收益模拟理财2024年实际收益,再将实际收益与理财2024年净值中枢相减,计算得出理财在2024年或隐藏了44bp的留存收益,同理计算得出2025年至今,理财约释放了14bp的留存收益,还剩约30bp的安全垫。考虑到理财杠杆率不高,若忽略杠杆影响,债市短期内(1-2周之内)利率债出现12bp、信用债出现30bp的调整,理财安全垫可能会被冲破。

3. 展望未来,理财规模及其交易特征可能出现哪些变化?

目前理财规模扩容的重要驱动力(9.680, 0.23, 2.43%)在于承接了银行流失的存款资金,存款利率下降,保本要求强烈的存款资金搬家至理财,短期限纯固收理财规模扩容。展望未来,对高票息资产规模、债市走势和居民理财观念的判断较为重要,或直接影响理财规模和交易特征的变化,在此我们做出如下情景假设和分析:

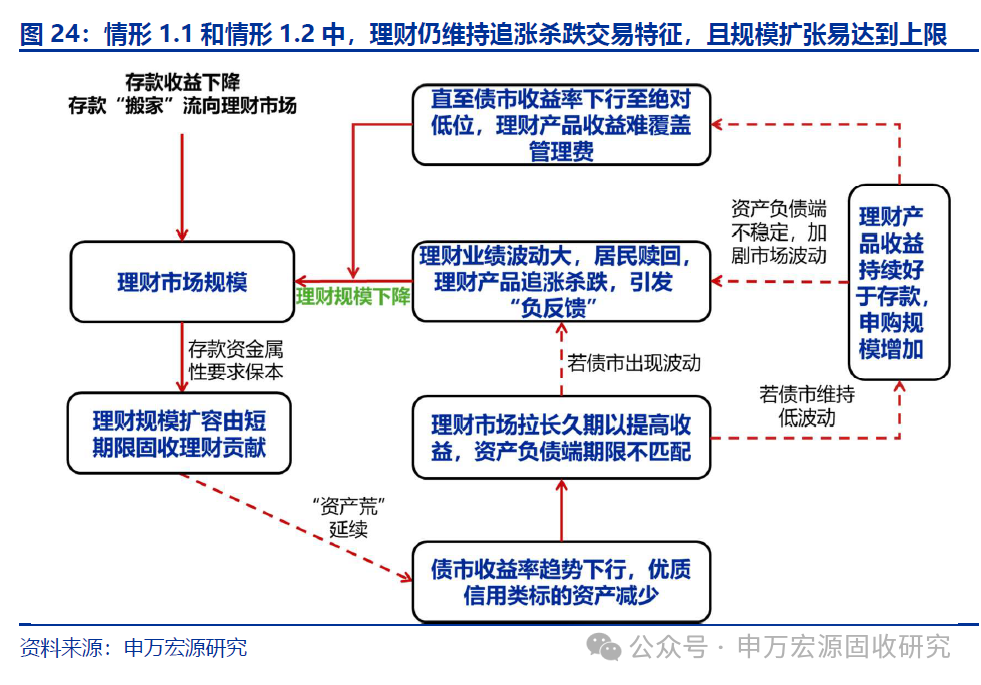

情形1.1:高票息资产规模持续收缩,“资产荒”延续,短期限理财产品通过交易长期限利率债提升收益,资产负债不匹配程度加剧,理财产品可能放大债市波动。当债市回调,理财产品因持有长久期资产净值回撤幅度较大,易引致居民赎回,理财负债收缩被迫折价卖出资产,形成“负反馈”,理财规模收缩。此情形中,理财规模或有上限约束,最终扩张和收缩具有周期性特征,达成动态平衡,理财追涨杀跌的交易特征或延续。

情形1.2:高票息资产规模持续收缩,“资产荒”延续,短期限理财产品通过交易长期限利率债提升收益,资产负债不匹配程度加剧。若债市持续维持低波动低收益环境,当理财产品管理费高于理财收益时,理财规模见顶,若有外力打破债市低波动低收益环境,将转为情形1.1。

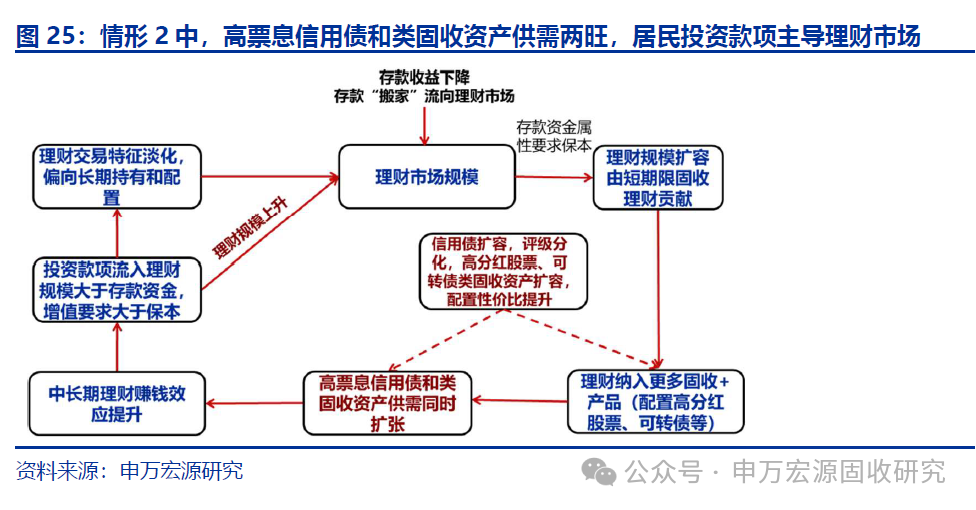

情形2:若高票息资产规模扩张,高分红股票和可转债的配置性价比提升,长期限理财产品的赚钱效应可能明显提升,吸引投资款项而非存款资金流入理财,此类资金增值优于保本,因此偏好长期限、固收+和权益类理财产品。此外,由于此类资金投资期限较长,理财交易特征可能生变,可能偏好配置高票息信用债和类固收资产,交易特征或减弱。综合来看,此情形中理财规模扩容空间可能较为广阔,流入理财的资金更多由投资款项贡献,理财配置特征或更明显。

4. 风险提示

银行理财信息披露可能不全面,统计或存在误差,政策超预期

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

趋势领涨今天 10:13:35

【南向资金今日净买入超83亿港元招商银行(sh600036)获净买入居前】财联社3月26日电,南向资金今日净买入83.68亿港元,其中,招商银行(sh600036)、美团-W分别合计获净买入约15.80亿港元、3.79亿港元;小米集团-W遭净卖出约4.44亿港元。 -

趋势领涨今天 10:11:40

【南向资金今日净买入超83亿港元 招商银行(sh600036)获净买入居前】南向资金今日净买入83.68亿港元,其中,招商银行(sh600036)、美团-W分别合计获净买入约15.80亿港元、3.79亿港元;小米集团-W遭净卖出约4.44亿港元。 -

趋势领涨今天 09:46:34

小米火到阴间!临近清明节,部分纸扎祭祀品热销,其中一款“纸扎版”小米SU7热卖,引发网友热议。某电商平台上显示,该款产品售价从11元到30元不等,另外还有“保时捷”、“奔驰大G”、“丰田埃尔法”等“车型”可选。其中一家网店的客服人员称,纸扎的“小米汽车”上线以来一直卖得不错,“质量也挺好,这款产品长度45厘米左右,成品装在纸箱里发货。” -

趋势领涨今天 09:39:33

键邦股份(sh603285)(603285.SH)发布股票交易异常波动公告,近日,公司关注到市场上有关于公司核心产品包括季戊四醇系列的报道和宣传。公司主要从事高分子材料环保助剂研发、生产与销售,经过多年的经营积累,形成了以赛克、钛酸酯、DBM、SBM、乙酰丙酮盐等高分子材料环保助剂为核心的产品体系。截至公告披露日,公司无季戊四醇系列产品的生产及在建项目。 -

数字江恩今天 09:12:28

【3月限时vip活动】3月板块轮动加快,哪些赛道机会更好?数字江恩《股知道VIP》48小时VIP课程2元(原价8元),月课限时特价979元(原价1088元)。活动截止3月31日。 【更多独家重磅股市观点请点击】 -

数字江恩今天 09:12:07

5分钟图来看,大盘只是缓慢反弹。在低成交量下,权重和个股不可得兼,所以权重反弹强力带动大盘,那么个股就差;反之,大盘只要维持向上,大盘弱则个股强。大盘最好不要站上图上的红色轮谷而继续维持向上即可。这里维持向上条件是,3356支撑不可以跌破,甚至不应该摸到,那么大盘还会缓慢新高在红色轮谷线之下,这样个股可以继续修复。本周一二三三个交易日,个股涨跌比都是逐步明显变好的,明日大盘只要不跌破支撑,个股涨跌比有望进一步好转。【更多独家重磅股市观点请点击】 -

数字江恩今天 09:11:53

指数来看,今天大盘、科创50和创业板指都算是窄幅震荡,而国政2000、科创100、微盘股指数盘中反弹较为明显,带动了个股涨跌比。机器人(sz300024)、新能源、军工、大消费方向个股较为活跃。 -

数字江恩今天 09:11:49

A股两市今日成交4852 + 6691 = 11543 亿人民币,虽然昨日已经是低成交量,但今日再次缩量超过千亿。大盘略微新高后,全天在不到20个点区间窄幅震荡,收跌1个点。个股方面,接近70%的个股收红,7%以上大幅上涨个股家数128家,和昨日基本上是反了过来。 -

数字江恩今天 09:11:44

反弹以3356为支撑 -

徐善武今天 08:03:18

大盘短期上涨放缓,但是连续下跌也不可能出现,切记追涨杀跌,不要过于急躁,特别是基金,操作不像股票那样频繁。 恒生科技,今天反弹力度不大,没有企稳,南向资金目前流入超50亿元,观望为主。 中证白酒,还在20日及半年线附近震荡整理,观望。 中证医疗,没有回调到位,看下方60日线支撑位。 光伏产业计算机设备,今天表现强势,持仓待涨。 新能源车,受5日线压制,没有企稳,观望。 半导体及科创芯片 科创50,60日均线暂时获得支撑,稳健的观望,激进的小补。 cpo,60日均线已经跌破,继续观望。 计算机人工智能中证数据 中证软件等,60日均线已经跌破,今明天再收不回来,还有回调。 中证传媒与动漫游戏,接近60日线支撑位,能否止跌企稳有待观察。 中证军工,跌破了30日线支撑,并沿着5日线下跌,没有企稳。 低空经济,目前5周线获得支撑,继续观望。 人形机器人(sz300024),今天强势反弹,触及30日线及 5日线回落,周线macd红柱逐渐缩短衰减,没有企稳,观望为主。 中证煤炭,昨天突破了60日线压力,今天回调,持仓待涨 北证50,k线红三兵,可待涨。 猪肉概念,今天强势反弹,3月17日高点没有过去,持仓待涨观望。 半导体设备,弱势反弹,5日线遇阻,观望。