(来源:蜂巢基金)

主笔:蜂巢基金投研团队吴穹、王宏、李磊

市场表现

数据来源:Wind,统计区间2025/3/17-2025/3/21。

数据来源:Wind,统计区间2025/3/17-2025/3/21。权益市场全数下跌。具体来看,全周上证指数下跌1.60%,深证指数下跌2.65%,沪深300、创业板指、中小板指分别下跌2.29%、下跌3.34%和下跌2.58%

数据来源:Wind,统计区间2025/3/17-2025/3/21。

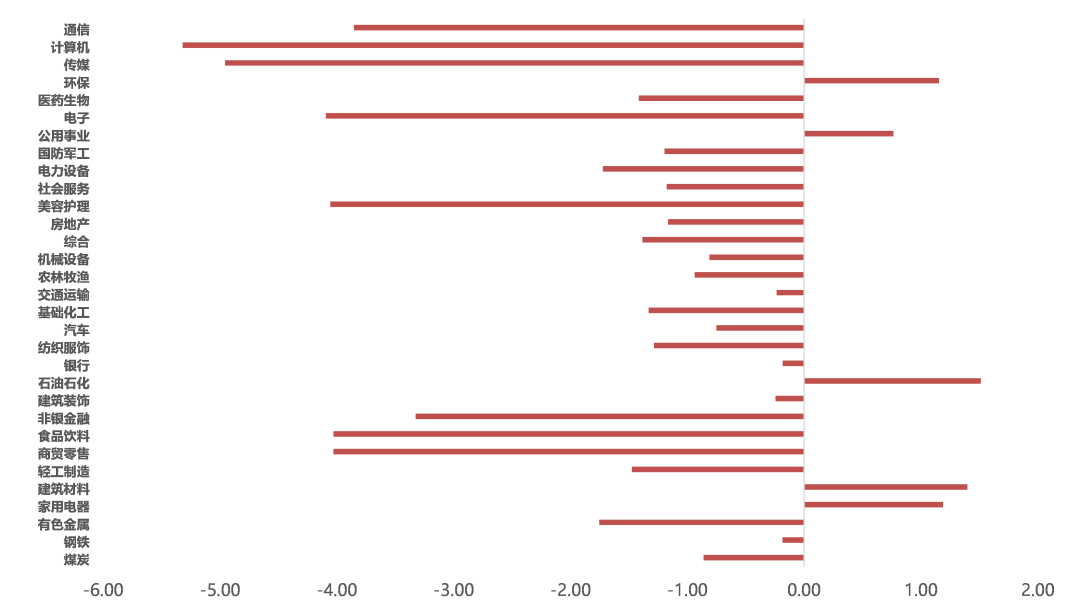

数据来源:Wind,统计区间2025/3/17-2025/3/21。根据申万一级行业分类,涨跌幅分类如上图所示。

要闻回顾

重要资讯

01

中国3月LPR出炉,1年期LPR为3.1%,5年期以上LPR为3.6%,连续5个月维持不变,符合预期。

02

央行货币政策委员会召开第一季度例会,建议加大货币政策调控强度,提高货币政策调控前瞻性、针对性、有效性,择机降准降息。明确将推动社会综合融资成本“下降”而非上季度的“稳中有降”。对于支持资本市场的两项货币政策工具,会议提出“探索常态化的制度安排”。

03

金融监管总局发布《商业银行代理销售业务管理办法》,明确不得将代销产品与其他产品或者服务进行捆绑销售等11类禁止行为。

宏观分析

2025年1-2月工业增加值同比5.9%,前值6.2%,社零同比4.0%,前值3.7%;1-2月固定资产投资增速同比4.1%,前值3.2%,地产投资同比-9.8%,前值-10.6%,广义基建投资同比10%,前值9.2%,制造业投资同比9%,前值9.2%。整体看,1-2月经济开局良好、结构上延续“供给偏强、需求偏弱”,其中1-2月工业生产、基建投资、制造业投资增速维持高位,消费、地产投资环比改善,仅出口有所下滑。具体看,生产方面依然维持高位,其中汽车、工业机器人(18.960, 0.21, 1.12%)等热门产品产量增速较高,智能手机、集成电路、太阳能(4.630, -0.02, -0.43%)电池产量增速较去年下降,可能和对贸易环境的审慎有关。1-2月消费增速低位小升,结构看,多数商品消费增速回升,文化办公用品、通讯器材、金银珠宝消费增速回升最多,应是与以旧换新扩围和贵金属涨价有关;家电、汽车消费增速回落最多,应受拉动效果减退导致。投资端,制造业投资维持在高位,其中汽车、通用设备、运输设备等行业投资增速回升较多,可能与“两新”政策带动有关;1-2月地产销售跌幅收窄,房价有所企稳,新开工同比增速较低,但应和资金好转有关,施工、竣工降幅明显收窄,带来总体投资增速有所好转;基建投资继续走高,主要受电力投资加大影响。

债券市场

债市数据

数据来源:Wind,统计区间2025/3/17-2025/3/21。

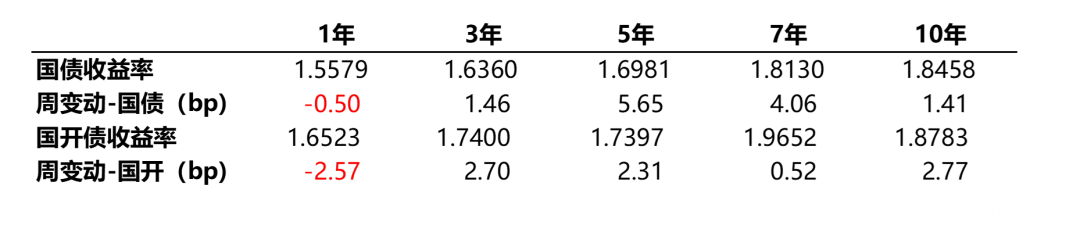

数据来源:Wind,统计区间2025/3/17-2025/3/21。利率债方面,全周各期限收益率多数上行。具体来看,国债1年期下行0.50bp,3年期上行1.46bp,5年期上行5.65bp,7年期上行4.06bp,10年期上行1.41bp;国开债1年期下行2.57bp,3年期上行2.70bp,5年期上行2.31bp,7年期上行0.52bp,10年期上行2.77bp。

数据来源:Wind,统计区间2025/3/17-2025/3/21。

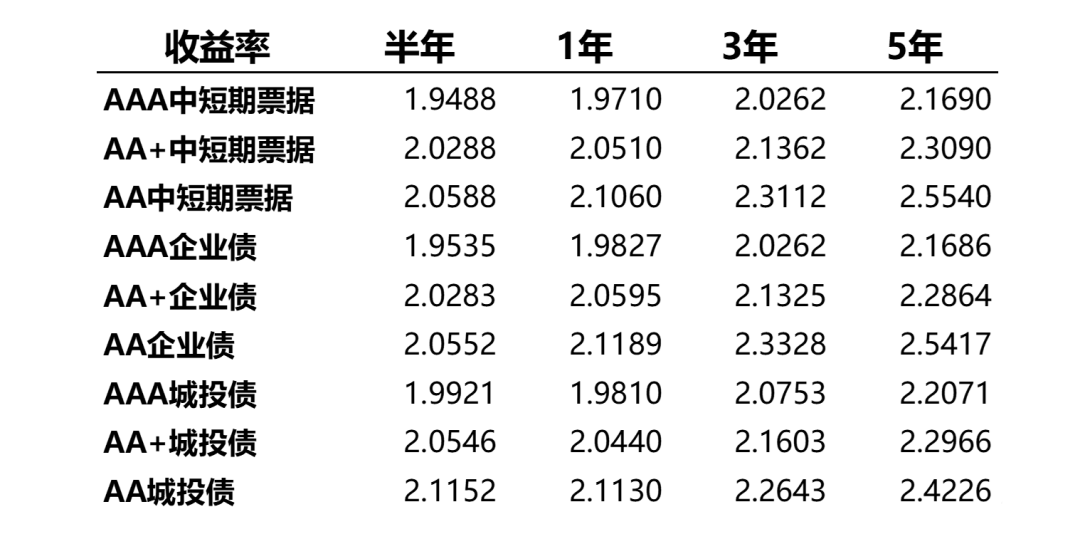

数据来源:Wind,统计区间2025/3/17-2025/3/21。信用债方面,全周各期限收益率全数下行。目前,半年、1年、3年、5年AAA中短期票据的收益率分别为1.95%、1.97%、2.03%、2.17%,AAA企业债收益率分别为1.95、1.98%、2.03%、2.17%,AAA城投债收益率分别为1.99%、1.98%、2.08%、2.21%。

利率分析

资金方面,上周央行净投放3785亿,其中逆回购投放14117亿,到期5262亿,MLF到期3870亿,国库定存到期1200亿。上周是3月缴税周,受缴税影响,税期资金利率明显上行,缴税过后,上周四上周五资金利率渐进下行,R001回归1.80%以下,为1.77%,R007也回落至1.82%,资金面回归均衡状态。资金供需结构看,税期过后,上周银行体系净融出规模快速回升至2.4万亿以上,为春节后最高点,显示银行负债端有所企稳。考虑到本周政府债缴款达6000亿,逆回购到期1.4万亿,叠加本周是跨季周,资金短缺依然较多,资金面依然取决于央行态度,从3月以来资金面表现看,预期央行大概率维持当前资金面状态。长期资金方面,受资金面有所转松和银行负债端有所企稳影响,上周存单利率继续下行,3个月AAA同业存单下行幅度最大,较前前一周五下行4bp至1.92%;其余期限存单收益率下行1-3bp不等。

上周一债券收益率冲高后利率曲线几乎全部反弹至去年12月6号政治局会议前水平,显示债市对12月政治局会议的降息预期透支修复已经完成了,随后市场焦点转为央行公开市场操作。考虑到3月之后央行对资金面较2月明显更为呵护,我们预期随着后续政府债券一级发行开始发力,叠加长债收益率已修复透支预期,后续央行大概率维持3月资金面情况,整体较为宽松,对应短债风险较小,但下行空间也不大。长债目前处于较为合理状态,后续大概率取决于基本面变化和央行货币政策呵护程度,从高频数据看3月经济依然不弱,预计短期内长债偏震荡运行。

信用分析

上周信用债收益率全面下行,具体来看,中短票AA+1Y下行7.05bp,中短票AA+3Y下行9.66bp,银行二级资本债AAA1Y下行3.85bp,3Y下行6.60bp。信用利差方面,城投债AA(2)1Y位于近3年以来21%历史分位数,城投债AA(2)3Y位于22%分位数,银行二级资本债AAA1Y位于25%分位数,银行二级资本债AAA3Y位于19%,期限利差方面,城投AA(2)5*3为26bp,位于历史24%分位数。等级利差方面,城投债AAA和AA(2)的1Y等级利差为21bp,位于25%历史分位数。(注:本段中所提及的“历史分位数”均指自2014年以来从高到低的排序)。

上周召开一季度央行货币政策例会,对外部不确定性的关注提升,提及“当前外部环境更趋复杂严峻”、“通胀走势和货币政策调整不确定性上升”等表述,对于长端利率走势的关注不减,新增“从宏观审慎的角度观察、评估债市运行情况”的表述,延续“择机降准降息”的表述,降准和结构性降息或先于全面降息。

信用债方面,上周信用债收益率下行幅度超过同期限国开,信用利差压缩,从季节性特征来看,3月通常是信用利差相对高点,因为3月理财会回表母行,而4月在资金面转松、理财规模大幅增加等因素驱动下多出现压缩行情,信用利差于7-8月达到年内最低点,因此目前来看信用债具有一定配置价值,重点关注3y以内品种,利差多处于2022年以来20%-60%的历史分位数水平,后续随着4月理财放量或仍有一定收窄空间。

权益市场

上周市场回调,价值风格更优,国证价值和国证成长分别下跌0.84%和2.77%,港股也同样回调,美股小幅反弹。美元指数在104附近震荡,离岸人民币在7.25附近震荡。

上周市场全面回调,前期涨幅较大的TMT板块、大科技板块跌幅较大。

从基本面看,上周美联储3月议息会议落地,维持利率不变符合市场预期,对年内降息预期维持2次、50BP,放缓缩表节奏减少市场的流动性压力,美联储下调对经济的预期但上调通胀预期,不过应该指的是短期通胀预期。在特朗普政府执政之后,对美国经济衰退的讨论持续,美联储也降低了对经济的预期,本次表述总体鸽派。从一部分高频数据看,2月咨询商会领先指数环比-0.3%,比预期低0.1个百分点,联邦快递、耐克等企业财报也不及预期,基本面的压力逐步显现。关注4月2日美国的对等关税实施情况。

国内基本面方面,上周公布了1-2月重磅经济数据,房地产板块有企稳的迹象,今年对经济的拖累会进一步降低,消费仍然较为疲软,在去年已经出台家电、消费电子等补贴的情况下仍然仅录得4%的增速,上周中办、国办印发了《提振消费专项行动方案》,在消费领域要进一步加力,总体看目前基本面压力仍然较大,内需有激活的迹象但还有不确定性,而外需方面美国的关税战压力在逐步增加,1季度仍然有提前下单的项目可以支撑,但再往后看压力可能进一步显现,特别是4月2日如果全球都开始新一轮关税战,则形式会更加复杂,所以现在需要进一步密切关注科技的发展和内需的恢复。

市场方面,上周全面回调,此前领涨的港股恒生科技指数、A股大科技板块、人工智能板块回调较大,我们认为主要还是前期涨幅较大,涨幅较大的原因是市场对腾讯、小米等巨头的预期太高,上周腾讯、小米披露了非常优秀的财报,但腾讯对未来的算力开支和自身AI应用的部署较为理性、稳健,没有达到市场最乐观的预期,导致整个算力板块迎来回调。同时,英伟达在GTC会议上同样没有给出超预期的点,并对半年以来困扰市场的供给问题仍然没有明确的解答,导致英伟达产业链也大幅回调,这同样是算力产业链的重要板块。人形机器人板块方面,马斯克在员工大会表示Optimus今年目标5000台、26年目标5万台,而此前他放的卫星是今年5000-1万、26年5-10万,落在了此前目标的底部位置,也低于了市场预期,导致上周五人形机器人板块也迎来回调。我们描述了这些信息,其实一个核心点是之前市场的上涨一个较大的原因是市场对部分领域的增长过于乐观,带来了市场短期的较大上涨,然后在某些事件落地之后迎来了回调,这是A股市场运行过程中经常发生的事情。但继续向后看,只要行业的趋势仍然是持续向好的,则这些预期也迟早会实现,只是可能时间稍微延后,比如国产算力的投资,国家已经定调了“算力即国力”,全力推进各地的智算中心发展,字节、阿里巴巴等先后上调资本开支计划,腾讯给的虽然保守,但实际上也表达了根据下游应用的发展需求来动态调整算力购买计划的空间,所以前面拍几千亿的数字自然是不恰当的,但一下子又全盘抛弃算力更不应该,我们应该理性的看待行业的发展趋势并坚定布局在未来产业趋势和业绩释放最确定的板块。

风险提示:本材料为客户服务材料,既不构成基金宣传推介材料,也不构成任何法律文件。本材料所载信息和观点仅供阅读者参考,既不构成蜂巢基金对其管理的基金进行投资决策的必然依据,也不构成蜂巢基金对阅读者的任何投资建议或承诺。

热门推荐

中方会解除日本水产品进口限制措施吗?外交部回应 收起中方会解除日本水产品进口限制措施吗?外交部回应

- 2025年03月26日

- 08:04

- APP专享

- 扒圈小记

20,642

20,642

莲花味精回应“穷得只剩一栋办公楼”:我们公司很火爆

- 2025年03月26日

- 12:12

- APP专享

- 扒圈小记

- 4,658

莲花味精回应“穷得只剩一栋办公楼”:我们公司很火爆

- 2025年03月26日

- 11:40

- APP专享

- 北京时间

- 4,588

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

趋势领涨今天 10:13:35

【南向资金今日净买入超83亿港元招商银行(sh600036)获净买入居前】财联社3月26日电,南向资金今日净买入83.68亿港元,其中,招商银行(sh600036)、美团-W分别合计获净买入约15.80亿港元、3.79亿港元;小米集团-W遭净卖出约4.44亿港元。 -

趋势领涨今天 10:11:40

【南向资金今日净买入超83亿港元 招商银行(sh600036)获净买入居前】南向资金今日净买入83.68亿港元,其中,招商银行(sh600036)、美团-W分别合计获净买入约15.80亿港元、3.79亿港元;小米集团-W遭净卖出约4.44亿港元。 -

趋势领涨今天 09:46:34

小米火到阴间!临近清明节,部分纸扎祭祀品热销,其中一款“纸扎版”小米SU7热卖,引发网友热议。某电商平台上显示,该款产品售价从11元到30元不等,另外还有“保时捷”、“奔驰大G”、“丰田埃尔法”等“车型”可选。其中一家网店的客服人员称,纸扎的“小米汽车”上线以来一直卖得不错,“质量也挺好,这款产品长度45厘米左右,成品装在纸箱里发货。” -

趋势领涨今天 09:39:33

键邦股份(sh603285)(603285.SH)发布股票交易异常波动公告,近日,公司关注到市场上有关于公司核心产品包括季戊四醇系列的报道和宣传。公司主要从事高分子材料环保助剂研发、生产与销售,经过多年的经营积累,形成了以赛克、钛酸酯、DBM、SBM、乙酰丙酮盐等高分子材料环保助剂为核心的产品体系。截至公告披露日,公司无季戊四醇系列产品的生产及在建项目。 -

数字江恩今天 09:12:28

【3月限时vip活动】3月板块轮动加快,哪些赛道机会更好?数字江恩《股知道VIP》48小时VIP课程2元(原价8元),月课限时特价979元(原价1088元)。活动截止3月31日。 【更多独家重磅股市观点请点击】 -

数字江恩今天 09:12:07

5分钟图来看,大盘只是缓慢反弹。在低成交量下,权重和个股不可得兼,所以权重反弹强力带动大盘,那么个股就差;反之,大盘只要维持向上,大盘弱则个股强。大盘最好不要站上图上的红色轮谷而继续维持向上即可。这里维持向上条件是,3356支撑不可以跌破,甚至不应该摸到,那么大盘还会缓慢新高在红色轮谷线之下,这样个股可以继续修复。本周一二三三个交易日,个股涨跌比都是逐步明显变好的,明日大盘只要不跌破支撑,个股涨跌比有望进一步好转。【更多独家重磅股市观点请点击】 -

数字江恩今天 09:11:53

指数来看,今天大盘、科创50和创业板指都算是窄幅震荡,而国政2000、科创100、微盘股指数盘中反弹较为明显,带动了个股涨跌比。机器人(sz300024)、新能源、军工、大消费方向个股较为活跃。 -

数字江恩今天 09:11:49

A股两市今日成交4852 + 6691 = 11543 亿人民币,虽然昨日已经是低成交量,但今日再次缩量超过千亿。大盘略微新高后,全天在不到20个点区间窄幅震荡,收跌1个点。个股方面,接近70%的个股收红,7%以上大幅上涨个股家数128家,和昨日基本上是反了过来。 -

数字江恩今天 09:11:44

反弹以3356为支撑 -

徐善武今天 08:03:18

大盘短期上涨放缓,但是连续下跌也不可能出现,切记追涨杀跌,不要过于急躁,特别是基金,操作不像股票那样频繁。 恒生科技,今天反弹力度不大,没有企稳,南向资金目前流入超50亿元,观望为主。 中证白酒,还在20日及半年线附近震荡整理,观望。 中证医疗,没有回调到位,看下方60日线支撑位。 光伏产业计算机设备,今天表现强势,持仓待涨。 新能源车,受5日线压制,没有企稳,观望。 半导体及科创芯片 科创50,60日均线暂时获得支撑,稳健的观望,激进的小补。 cpo,60日均线已经跌破,继续观望。 计算机人工智能中证数据 中证软件等,60日均线已经跌破,今明天再收不回来,还有回调。 中证传媒与动漫游戏,接近60日线支撑位,能否止跌企稳有待观察。 中证军工,跌破了30日线支撑,并沿着5日线下跌,没有企稳。 低空经济,目前5周线获得支撑,继续观望。 人形机器人(sz300024),今天强势反弹,触及30日线及 5日线回落,周线macd红柱逐渐缩短衰减,没有企稳,观望为主。 中证煤炭,昨天突破了60日线压力,今天回调,持仓待涨 北证50,k线红三兵,可待涨。 猪肉概念,今天强势反弹,3月17日高点没有过去,持仓待涨观望。 半导体设备,弱势反弹,5日线遇阻,观望。