【导语】在供需双弱和成本支撑背景下,5月上旬建筑钢材市场价格呈现先涨后跌,整体震荡运行的趋势。短期来看,铁水存复产预期,终端需求表现稳定,成本端支撑下移,市场价格或震荡运行。

5月中旬建筑钢材市场价格先涨后跌,整体震荡运行为主。截止到5月11日,全国螺纹钢价格为3688元/吨,较4月30日上涨4元/吨,涨幅0.11%,线材价格为3861元/吨,较4月30日上涨2元/吨,涨幅0.05%。价格变动不大,卓创资讯分析主要原因在于4月30日,政治局会议提出房地产“去库存”,市场情绪趋强,对后市预期乐观,再加山需求端处于环比回暖之际,供应端压力不大,焦炭开启第五轮提涨,成本端支撑存在,节后首日市场价格出现上涨,随着终端实际需求表现趋弱,市场情绪消化,钢焦博弈,第五轮提张受阻,市场价格开始下跌。

开工率提高,整体产量增加

卓创资讯监测134家主导钢企建筑钢材产量来看,上旬建筑钢材产量为457.6万吨,较上期增加11.85万吨,增幅2.66%,较去年同期减少14.61%。螺纹钢产量265.54万吨,较上期增加2.5万吨;线材产量192.06万吨,较上期增加9.35万吨。钢企利润水平表现好转,检修减产行为减少,整体产量增加。短期来看,部分钢企开工负荷计划提高,预期短期建筑钢材产量略有增加,但市场仍存规格缺货行为,整体供应端压力不大。

刚需环比好转,交易氛围趋强

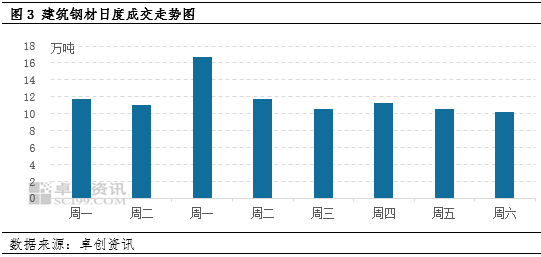

需求方面,本旬各地大户成交与4月下旬相比有所增加,环比增加0.13万吨,增幅为1.11%。整体来看,本旬成交有所增加,主要原因在于5月上旬,市场预期偏强,期现操作积极性提高,叠加节后补货行为,整体成交量环比增加。短期来看,整体需求表现或较为稳定。

成本支撑仍存

成本方面:按照钢厂当日原料采购计算,截止到5月8日,螺纹钢未含税生产成本为3341.51元/吨,较28日增加42.53元/吨,线材的未含税生产成本为3317.09元/吨,较28日增加42.53元/吨,较上月8日分别增加264.32元/吨和261.88元/吨。本旬原料价格维持高位,从而建筑钢材生产成本增加。短期来看,基于原料价格高位,成材价格涨幅不及原料,钢厂利润收缩,原料补库积极性或降低,从而原料价格或重心窄幅回落。

短期来看,供应:生产企业开工率变化不大,但部分区域轧线产量或有所释放,主要由于企业库存逐步进入低位;成本:成本或稳中趋弱,铁矿价格或偏弱,焦炭或进入稳定阶段;需求:下游需求短期或延续稳定;社会库存:社会库存继续下降,市场库存压力下降,部分地区出现部分规格货少的情况,对市场价格起到一定的支撑,短期市场价格或区间震荡运行。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)