来源:@证券市场周刊微博

“模糊的正确”胜过“精准的错误”,判断好大方向,选择优质公司,在行业周期底部区域买入,而非等待拐点信号明确,往往容易取得更好收益。

本刊特约 林飞/文

目前,白酒行业呈现出与2014年类似的情况,供过于求,渠道库存在高位。行业内的公司估值也到了低点,在这样的情形下,是继续等待还是低谷时入手?

作为投资人,面对这样的周期变化,更应结合其他行业的周期变动来思考。对我来说,与其纠结精细的数据,不如把握大周期,保持逆向思维,用长期主义的视角,选择基本面扎实,估值较低的优秀公司。

白酒渠道库存在高位

近日,为减轻渠道库存压力,多家白酒企业宣布对旗下产品停货。

自2023年开始,白酒渠道库存高企,已经成为行业共识,之后的2024年全年,白酒终端动销并不理想。由于消费场景萎缩、饮酒频次减少,白酒动销缓慢,渠道库存去化的速度赶不上酒企压货的速度。

这一点,我们可以从白酒上市公司报表中比较直观地观察到。

2024年三季度,多家酒企报表普遍呈现出存货增长,同时合同负债下滑的面貌,这跟上一轮行业周期低估的2014年非常相似。

合同负债(预收款)大幅下滑,意味着渠道订货意愿降低,渠道库存去化缓慢。存货同时上升,说明供给尚未减少。当然,需要注意的是,酒企报表上的存货,还包括了大量基础酒以及原材料等,并不能准确反映实际的销售情况,成品酒主要存在于渠道库存。

显然,当前的白酒行业呈现出与2014年类似的情况,也就是供过于求,渠道库存在高位。

回顾2013-2014年白酒低谷期的行业新闻,可以看到,2012年底的塑化剂风波,叠加中央出台的多项限制令等冲击,直接让高端白酒销售大幅下挫。

2013年大量白酒价格倒挂,酒企开始控货挺价,2014年情况更加严峻,大量酒企纷纷宣布降价。2014年5月,五粮液(138.920, -0.63, -0.45%)宣布下调核心产品普五出厂价至每瓶609元;同年7月,泸州老窖(139.020, -4.35, -3.03%)宣布下调52度国窖1573经典装市场零售价格至每瓶779元;贵州茅台(1635.710, 11.71, 0.72%)批发价格全年累计跌幅也达到12.86%。

十年后的2024年末,白酒行业再次出现大面积价格倒挂,厂家控货的情况。目前下调出厂价还不多见,但如果接下来需求仍然低迷,不排除重演2014各大酒企被迫降价的情景。

在这种情况下,白酒上市公司的估值也来到了历史相对低位。

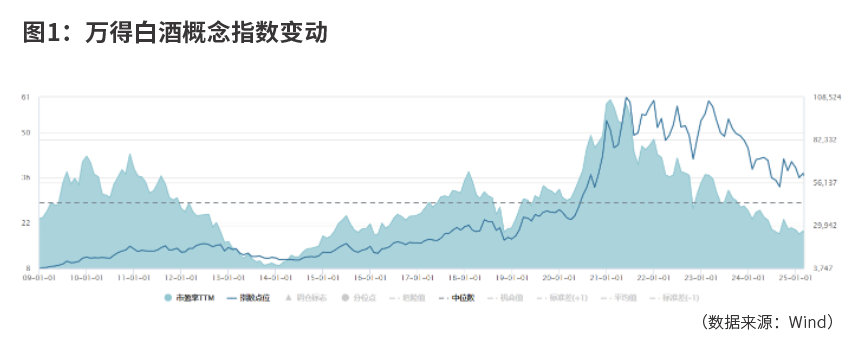

查看万得白酒概念指数2008年至今的数据,可以发现,随着白酒量价齐升的“黄金十年”,白酒指数前一个估值高点出现在2010年末,其滚动市盈率达到43倍以上,而白酒业的利润高点要延迟到2012年。此后行业进入下行周期,量价齐跌,其滚动市盈率在2014年初跌至最低跌至8.8倍附近。

随着2015年棚改货币化安置政策的落地,房地产市场再度繁荣,房价上涨,居民收入提升,白酒开启消费升级推动的第二轮大周期。以2015年底茅台批价开始上涨为标志,这一轮繁荣周期一直持续至2021年。尽管期间遇上2018年的贸易战冲击,2020年新冠疫情冲击,白酒消费始终需求不减,渠道进货热情高昂,也将酒企业绩推升至历史高位。

2021年初,白酒指数的滚动市盈率达到了惊人的60倍以上,仅次于2007年超级大牛市催生的极高估值。巧合的是,白酒指数的业绩高点似乎也出现在两年后的2023年,自2024年三季度开始,不少白酒企业净利出现大幅下滑,业绩拐点开始出现。

这一轮周期拐点,外部因素看起来主要是受到地产业下滑的冲击,叠加宏观经济变化导致居民财富缩水,消费能力和信心不足;而内部因素,则是渠道和酒企在行业繁荣之下,很难抵抗盈利的诱惑,不断加码供给,涨价的同时压库存,最终导致供需失衡。

当前,白酒指数的滚动市盈率来到19倍附近,接近2018年的阶段性低点,股价也持续下跌了近四年,高峰时期的泡沫几乎被消化殆尽。

那么,问题来了,接下来白酒行业是否还能继续增长?估值和业绩是否还会继续下跌?投资者应该继续等待拐点明确,还是在低估区提前布局?

长期增长的大趋势

白酒业生意模式简单,就是白酒产品的生产、销售,其收入来源主要由销售量和售价两个因素决定。

2003年至2012年,白酒业全行业销售收入由545亿元增长至4466亿元,增长约8.2倍,年化增速约26.3%。其中,全行业产量由331万千升增长至1153万千升,增长约3.5倍。行业收入增长,来自量的推动约年化14.8%,单价提升约年化10%。量价齐升,量增大于提价。

时代背景,则是中国人口在此期间由12.92亿增长至13.5亿,城镇人均可支配收入由8472元增长至24565元,剔除价格因素实际年均增长9.6%。消费者群体扩大叠加购买力提升,造就了白酒业的“黄金十年”。

2013年至2023年,白酒业全行业销售收入由5018亿元增长至7563亿元,累计增幅50.8%,年化约4.2%。其中,销量从1226万千升降至449万千升,累计下降63.4%。收入中,销量下降拉低了年化约7.7%,而价格年化提升了约15%。量减价增,“少喝酒,喝好酒”成为增长的主要逻辑。

同样,从人口和收入角度可以看到,期间总人口由13.7亿增长至14.1亿,增速放缓且老龄化加剧,城镇人均可支配收入则由26467元增长至51820元,剔除价格影响后实际年均增长在5%-6%之间。

很明显,前一个十年,白酒行业整体增长都不错,而后一个十年,出现结构性分化,具备提价能力的高端酒企,拿走行业大部分份额,行业产销量持续下滑的背后,是大量落后产能的退出。

按照目前的趋势,消费者群体难以继续扩大,销量提升难;而售价,则取决于人均收入的进一步提升。同时,行业还将继续分化,集中度提升也是头部酒企的增长来源。

下一个十年,从量的角度,头部酒企可以通过开发下沉市场,抢夺中小酒企的消费群体,实现量的适度增长。从价格的角度,中国宏观经济已经逐步复苏,随着科技进步的推动,经济结构转型,人均收入必将继续上涨,从而带动白酒价格的进一步提升。

因此,长期来看,白酒企业大概率持续分化,拥有品牌和高端产能优势的头部酒企具备持续上涨的基础,即便有库存周期影响,也是周期向上的态势。

周期拐点难把握,估值和基本面是基础

投资很简单,但也没那么简单。

我们认为白酒业具备长期增长的基础,但还是要面临短期的不确定性。接下来,白酒公司的业绩和估值是否还会继续下跌?

短期内存在各种可能,低估之后还有更低估,这是资本市场不断重复的历史规律。

从基本面的角度看,虽然很多酒企的估值已经不高,但是渠道库存高企也是市场共识,目前库存到底有多大?何时能完成去化?需求端是否能见底回升?白酒公司业绩是否会进一步下滑?

这些问题很难有准确的答案。好消息是,巴菲特告诉我们,“模糊的正确”胜过“精准的错误”。长期周期向上,加上估值在历史低位,我认为这就是“模糊的正确”,而判断拐点何时到来,则容易陷入“精确的错误”。

因为市场的运行,不仅受行业周期的影响,还同时受到经济周期、政策调节、股市情绪、信贷环境、技术进步等等众多因素的影响,甚至少数行业黑天鹅事件,也会影响正常的行业周期节奏,市场中有大量类似案例发生过。

例如,2018年开始的非洲猪瘟事件打乱了正常的猪周期,国内生猪产能快速去化,此后猪肉价格快速飙升,后续两年生猪供不应求,接下来2019-2020年的猪周期才会来得如此猛烈,部分猪企股价两年涨了数倍。

2014-2017年的持续去产能,导致国内煤炭产量下降至低位,但是一直到2020年上半年,煤炭指数都处在下跌状态。此后新冠疫情、俄乌冲突等导致全球能源价格大涨,叠加双碳政策下旧能源变得稀缺,大量煤炭股也在短短两三年间暴涨数倍。

海运行业也是如此,2008年以来,也在周期低谷盘整了十年以上,直到2020年疫情导致的供应链紧张,叠加地缘政治冲突、燃油价格飙升等黑天鹅事件,海运价格暴涨,才造就了部分海运股一年十倍的奇观。

类似上述周期反转的例子还有很多。从中,我们会发现一个特征,就是大部分周期拐点,未必会遵循历史的规律,常常伴随一些未知的黑天鹅事件,出乎市场预料反而是常态。试图等待拐点确立再介入,股价往往已经大幅上涨了,难以获得较好回报,并且,高位买入的风险大增。

因此,更有效的策略,还是在深度研究、保持跟踪的基础上,判断出大致方向,建立坚实的逻辑,选择基本面够优秀的公司,在估值较低的区域逐步介入,耐心等待,才有可能获得最大的回报。

优秀的投资者,需要把握大趋势,忍耐小波动。短期的不确定,往往意味着好价格,这种逆向思维是优秀回报的来源。

过早介入,机会成本高

需要提醒的是,即便能判断大趋势,也不要追求精确,逆向投资还是很难的。其中一个难点在于,我们还要避免过早地介入,否则会有很高的机会成本。

还是以白酒指数为例,2021年初,其滚动市盈率达到60倍的高点之后,随着大盘的下跌,2022年下半年跌至30倍附近。估值腰斩之后,看起来似乎没有“泡沫”了。但是,如果此时买入白酒股,即便是像贵州茅台这样的行业龙头,也还要忍受后面两年半的持续震荡下跌,与此同时,市场中其他此前估值低、股息率高的公司在这期间则产生了优秀的回报,投资者的机会成本很高。

过早介入的根源,我认为可能有两方面原因。

一方面是有路径依赖的心理。若此前一个阶段投资白酒股获得了巨大的成功,就特别容易过于乐观,忽视了行业已经高速增长十年之久,供需关系已经完全不同。

另一方面,则是低估了周期调整的长度和幅度。白酒业2013-2015年的调整,也历时近3年,而且先后经历了估值下跌和盈利下滑,调整的幅度非常大。而2021年至今,白酒股只经历了估值下滑,盈利尚未出现大面积下跌,且估值调整的幅度远低于2014年。

近期煤炭价格跌了不少,过去几年大幅上涨的煤炭企业股价也出现较大调整。不少投资人认为煤炭股出现了较好的投资机会。按上述白酒投资的思考,我们可以来审视一下煤炭业的情况。

首先,煤炭指数市净率自2020年的低点0.8倍上涨至2024年下半年的2倍附近,位于阶段性历史高点,股价也连续上涨4年有余。过去几年煤炭股的投资者收获颇丰,那么是否会受到路径依赖影响,对未来过于乐观?

从供需关系角度看,2020年及之前,中国的煤炭产量都供不应求,处于紧平衡状态。

2020年疫情导致供应不足,2021年又出现新能源出力少、经济恢复用电大增等因素,导致供需错配,2022年俄乌冲突,导致能源安全被更加重视,这几年中,煤炭扩产+进口开始快速提升。2022年开始,煤炭国产加进口总量已经持续大于需求量了,2023供过于求达到7亿吨左右。

需求端则还是处于持续疲软状态。一方面是风电与光伏新增装机规模合计达3.58亿千瓦,对应年发电量约5000亿千瓦时,与全社会用电增量基本持平,新能源对煤炭需求有一定的替代效应。另一方面是房地产新开工面积同比下滑23%(2024年绝对值仅为2020年的1/3),导致非电用煤需求持续疲软。

煤炭的供需关系已经与2018年之前完全不同。

其次,煤炭估值当前也才由高点2倍市净率跌至1.4倍左右,调整的深度还远远不够。如果接下来进入去产能周期,即便不像上次经历了四年之久(2014-2017年),也大概率需要相当长的时间,才会重回供需平衡。

总之,最好的投资,我认为都来自于长期大趋势明确,而起点又足够低的机会中。这需要把握大周期,保持逆向思维,用长期主义的视角,选择基本面扎实,估值较低的优秀公司。

买入时间则要考虑好机会成本,研究清楚行业基本面,但不去预测周期拐点,忍耐期间小周期的波动,“模糊的正确”好于“精确的错误”,是普通投资者比较务实的应对之道。

(作者为资深投资人士。本文不构成投资建议,据此投资风险自负)

本文刊于03月08日出版的《证券市场周刊》

热门推荐

歌手张碧晨方发律师声明!法院认定“两亿分手费”“偷生孩子逼上位”等均不实,多人被判赔 收起歌手张碧晨方发律师声明!法院认定“两亿分手费”“偷生孩子逼上位”等均不实,多人被判赔

- 2025年03月18日

- 04:51

- APP专享

- 扒圈小记

155,802

155,802

“百度副总女儿开盒”事件受害者:已报警,要求公开道歉

- 2025年03月19日

- 06:43

- APP专享

- 扒圈小记

- 10,672

国家邮政局依法对上海韵达货运有限公司立案调查

- 2025年03月19日

- 09:52

- APP专享

- 北京时间

- 6,046

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

趋势领涨今天 11:20:08

【博实股份(sz002698):股东联创未来计划减持不超过3%公司股份】博实股份(sz002698)(***)公告称,公司持股5%以上股东联创未来(武汉)智能制造产业投资合伙企业(有限合伙)计划以大宗交易及集中竞价交易方式减持公司股份不超过3067.68万股,不超过公司总股本的3%。减持期间为自公告披露之日起15个交易日后的三个月内。截至本公告披露日,联创未来持有14.2%公司股份,为公司单一最大股东,非控股股东。 -

趋势领涨今天 11:18:05

【博实股份(sz002698):股东联创未来计划减持不超过3%公司股份】博实股份(sz002698)(002698.SZ)公告称,公司持股5%以上股东联创未来(武汉)智能制造产业投资合伙企业(有限合伙)计划以大宗交易及集中竞价交易方式减持公司股份不超过3067.68万股,不超过公司总股本的3%。减持期间为自公告披露之日起15个交易日后的三个月内。截至本公告披露日,联创未来持有14.2%公司股份,为公司单一最大股东,非控股股东。 -

趋势领涨今天 10:03:05

【南向资金今日净买入约118亿港元 盈富基金获净买入居前】南向资金今日净买入117.85亿港元,其中,盈富基金、阿里巴巴-W分别合计获净买入约38.77亿港元、14.37亿港元;腾讯控股遭净卖出约7.24亿港元。 -

数字江恩今天 09:54:50

明日只要跌破今日低点,是可以直接回踩的。对3297的上涨来说,明日是时间窗,看是否跌破图上红色轮谷线。若跌破红色轮谷线,直接确立第二浪回踩开始;反之,还会走顶部构造反弹一次到下周才确立第二浪。无论如何,明天短线变盘必须的。 -

数字江恩今天 09:54:45

5分钟图来看,今天最关键的内容便是上周五拉起后,反复震荡已经走到了白色平行线之外,这预示着大盘短线变盘在即了。今晚或者有一些场外的消息面影响,但明日上午只要不能直接回到白色平行线以上,都对这个判断没有影响。【更多独家重磅股市观点请点击】 -

数字江恩今天 09:54:25

板块来看,今日银行电力板块强势拉起,前期热点题材板块表现不佳。新能源、医药医疗板块稍微坚挺一些,然后便是科技局部表现。 -

数字江恩今天 09:54:21

A股两市今日成交5600 + 9065 = 14665 亿人民币,延续了缓慢缩量。大盘今天还是窄幅震荡,但是震幅相对前面两个交易日明显扩大,回补了周一缺口,收跌3个点。个股方面,超过70%的个股绿盘,大幅下跌个股家数超过150家。 -

数字江恩今天 09:54:13

短线变盘将至 -

趋势领涨今天 09:38:34

腾讯:Q4营收1724.46亿元,同比增11%,超预期。腾讯2024Q4营收1724.46亿元,同比增长11%,环比增长3%,预估1687.4亿元;调整后净利润553.1亿元,同比增长30%,环比下跌8%,预估532.8亿元。收入方面:增值服务业务收入同比增长14%至人民币790亿元,预估771.7亿元。 -

宋谈股经今天 09:01:51

【VIP教室】组合个股昨日大涨止盈,但是今天继续迎来大涨,其中选择逻辑是什么,为什么走强,速戳抢购订阅查阅,下一次组合调仓教学是什么,欢迎来VIP教室〉〉【更多独家重磅股市观点请点击】【更多独家重磅股市观点请点击】