炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:北京商报

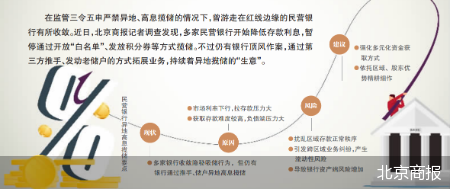

在监管三令五申严禁异地、高息揽储的情况下,曾游走在红线边缘的民营银行有所收敛。近日,北京商报记者调查发现,多家民营银行开始降低存款利息,暂停通过开放“白名单”、发放积分券等方式揽储。不过仍有银行顶风作案,通过第三方推手、发动老储户的方式拓展业务,持续着异地揽储的“生意”。

隐秘违规揽储有所收敛

在近年来存款利率普遍走低的背景下,一些民营银行曾屡出奇招,通过点对点邀请开立“白名单”、返积分、加息券等方式变相提高利率以吸引异地储户进行存款。不过,近日,北京商报记者调查发现,多家曾游走在红线边缘的民营银行已经悄然“下架”相关推广活动。

“现在很多银行存款降息的降息,暂停开白的暂停。” 推手吴华(化名)坦言,其与多家银行有合作主要向客户推荐存款,不过,近期他发现许多曾合作的银行已不再开放“白名单”,能推荐有高息存款的银行逐渐减少。

在一些民营银行储户交流群中,多名储户也分享了近期购买存款时的变化。储户刘岩(化名)表示,他曾购买一家民营银行的存款,但近期发现此前的福利积分券已经停止发放,客服告知他,目前只能按照App展示利率计息,建议其多关注后续的其他活动。储户刘力(化名)也分享到,近期在购买一款民营银行的7天定期存款时,页面显示,该存款产品目前仅支持当地客户购买。

上述变化与近期监管表态关系密切。2月3日,北京商报记者从银保监会处获悉,银保监会将继续深入整顿地方中小银行互联网存款和异地存款业务,严肃查处高息揽存、违法违规吸收异地存款等行为(包括互联网渠道)。各级监管部门要高度关注辖内中小银行存款业务变化,加大监管检查力度,采取强有力监管措施,坚决纠正地方中小银行存款业务中的违规行为,保护金融消费者合法权益。

仍有银行涉嫌高息吸存

中小银行违规揽储乱象频出,此前,监管机构就曾作出明确规定。根据《关于规范商业银行通过互联网开展个人存款业务有关事项的通知》,地方性法人商业银行要坚守发展定位,确保通过互联网开展的存款业务,立足于服务已设立机构所在区域的客户。无实体经营网点、业务主要在线上开展,且符合银保监会规定条件的除外。据了解,民营银行中只有微众银行、网商银行、新网银行、亿联银行4家具备异地展业的互联网资质。

在监管重申严禁地方中小银行异地、高息揽储的情况下,违规行为有所减少,但仍有银行铤而走险。

自称存款爱好者的王明辉(化名)以某民营银行老储户的身份邀请新客户购买存款,据他介绍,扫码其二维码后,便能跳转至这家民营银行小程序页面购买7天通知存款,除了能够享受到基本利率之外,还能获得额外积分豆奖励,两者相加到手利率可达4%以上。

“明的利率不高,但有折算积分,这也是为了避免高息揽存违规风险”,王明辉表示,他作为老客户购买7天通知存款的利率是1.3%,新客户利率更高,为1.45%,无论新老客户存款均可获得3%的积分豆奖励。

根据王明辉提供的存款购买记录,他购买了25万元的7天通知存款,页面显示,年利率为1.3%,预计利息为63.19元,可获得福利为14583个积分豆。根据兑换规则,100个积分豆价值相当于1元,经换算,仅积分豆的年化利率就达3%。

除定期存款可获得积分豆奖励外,王明辉介绍,这家民营银行还推出了新人福利活动,存够1000元以上,还能再获得1000及以上积分豆或等值商品的奖励。

对于上述活动的真实性,北京商报记者咨询了这家民营银行的人工客服,客服人员证实了上述活动的存在,并表示,存款金额达到1000元以上才会有积分豆奖励,购买成功后具体积分豆数量可通过持仓的详情页面查询,若达不到期望值还可以立马支取购买其他产品。

北京寻真律师事务所律师王德悦认为,该银行积分豆永久有效,可在其App商城中兑换商品,可以用于微信、支付宝消费支付,或者兑换购物卡、代金券等,相当于等值现金和实物,本质上是通过增加价格优势来吸引客户,涉嫌违规高息揽储。

异地展业“不设防”

为进一步验证某民营银行存款活动的真实性,北京商报记者根据第三方推手吴晓丽提供的邀请码,在注册手机号、填写所属地、开户身份证均为异地的情况下成功开立了该民营银行的Ⅱ类账户,并成功购买了一款名为“定期存款3个月(新人专享)”的存款产品,年利率为1.6%。

购买成功后,存款持仓记录显示,1000元存期为3个月的定期存款,到期的预计利息为3.96元,预计可获得741个积分豆。

这家民营银行并不属于可异地展业的4家银行,但北京商报记者在实测中发现,在开户和存款环节,该行并未对异地用户“设防”。对此,该行客服人员仅表示,“只要开通我行账户成功就能购买产品参加活动”。

在监管三令五申严禁异地揽储的情况下,为何仍有银行存在违规行为?又暗藏哪些风险?金乐函数分析师廖鹤凯表示,民营银行获取存款难度较高,负债端压力很大,有很强的意愿通过更高的成本异地揽储。但异地揽储不光会扰乱区域存款正常秩序,还容易引发跨区域业务纠纷,弱化了监管措施,极端情况下会造成局部风险迅速扩大化。

在民营银行异地揽储的过程中,一些非银行人员起到了扩大存款活动推广度的作用,为何他们愿意帮助银行主动推销存款?王明辉坦言,这家民营银行有一个类似于推荐官的机制,邀请新人就可以获得一定奖励,奖励金额为被邀请客户存款金额的0.08%,同时还能增加级别获得新客专享的利率。北京商报记者咨询该银行的人工客服也获悉,这种推荐官没有门槛,主要通过邀请他人开户存款,他人扫描推荐码成功后,就算作自己名下的用户,能够获得相应奖励,但具体以实际到账为准。

而作为推手的吴晓丽则坦言,其所在公司与银行有贷款合作,顺便帮银行推广存款产品,不过也会有相应收益,“收益金额虽然不高,但是存款安全,喜欢存款的人也多,推广时也不用费很大力气”。

在王德悦看来,通过老储户、推手推销存款的行为,一方面比较隐蔽,不会太大范围传播,后续可以通过点对点开白名单、定向邀请的方式打擦边球;另一方面也可以刻意营造排他性销售,提升客户体验。若这类为白名单用户提供的存款产品涉及高息、异地揽储,也违反监管相关规定。

合规经营优化负债结构

部分民营银行为何如此依赖异地违规揽储或高息揽储?零壹研究院院长于百程认为,存款业务是银行开展存贷业务的基础之一,不少银行负债端资金依然主要依赖存款。民营银行由于线下网点和规模品牌上的弱势,在储蓄资金获取上处于弱势,因此其在揽储成本上会更高,比如提供利息更加灵活的产品,在营销上设计更多活动和优惠,甚至在异地揽储等合规的边缘试探。

“伴随着市场利率的逐渐下行,中小银行在拉存款方面的压力更大。”王德悦也表示,由于中小银行社会公信力较弱、老百姓认可度不高等因素,银行为缓解负债压力,往往采用较高水平的存款利率揽客。而高息吸收存款必然追求高收益资产,匹配高风险项目,导致资产端风险增加,同时某些特殊情形导致异地存款波动,极有可能产生流动性风险。

那么受制于“一行一店”限制的民营银行又该如何在合规的前提下发展业务?于百程指出,在存款竞争日趋激烈和同质化的情况下,中小银行应该强化多元化的资金获取方式,比如补充资本、通过金融市场和同业业务等方式获取融资,来缓解负责端压力。

金乐函数分析师廖鹤凯建议,民营银行可以依托区域优势、股东所处行业优势、自身团队特色服务优势,精耕细作,服务好区域内客户,满足客户多元化的金融需求;服务好产业上下游企业,形成产业金融服务特色,走出与国有大行差异化竞争模式;可以立足于服务、培育民营企业,助力民营小微企业发展;关注居民小微信贷需求、小微企业短期信贷需求、农业生产贷款需求,特别是通过与已有业务相关联来加强风控,降低这类小而散业务的融资成本。

北京商报金融调查小组

责任编辑:吕成飞

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)