每经记者 夏子博 每经编辑 贺娟娟

2023年,对于塔机租赁商们来说是相对难熬的一年。

塔机租赁是与地产行业深度绑定的行业,也正因如此,该行业才被打上“周期性”的烙印。而随着本轮房地产市场萎缩向下传导,几乎所有塔吊租赁商都陷入租金断崖式下跌、经营收入持续萎缩、现金流紧张的困境。

波谲云诡的周期起落,往往也是一场结构性洗牌,是进,是退,战略定力和“储备弹药”至关重要。

作为塔机租赁龙头的建设机械(600984,SH),九成收入来源于此,子公司上海庞源机械租赁有限公司(以下简称“庞源租赁”)是全球规模领先的塔式起重机租赁商,作为中国工程机械租赁龙头品牌,其在洗牌下的“时与势”或许能够为行业提供些许借鉴。

业务承接稳定

国家统计局数据显示,2023年工程机械产品市场需求不旺,房地产房屋新开工面积同比下降20.4%,竣工面积同比增长17.0%,施工面积同比下降7.2%,房地产投资下降9.6%。

随着房地产市场业务增量萎缩,存量亦不断减少,这也进一步导致工程机械租赁市场竞争日趋激烈,设备使用率明显下滑。

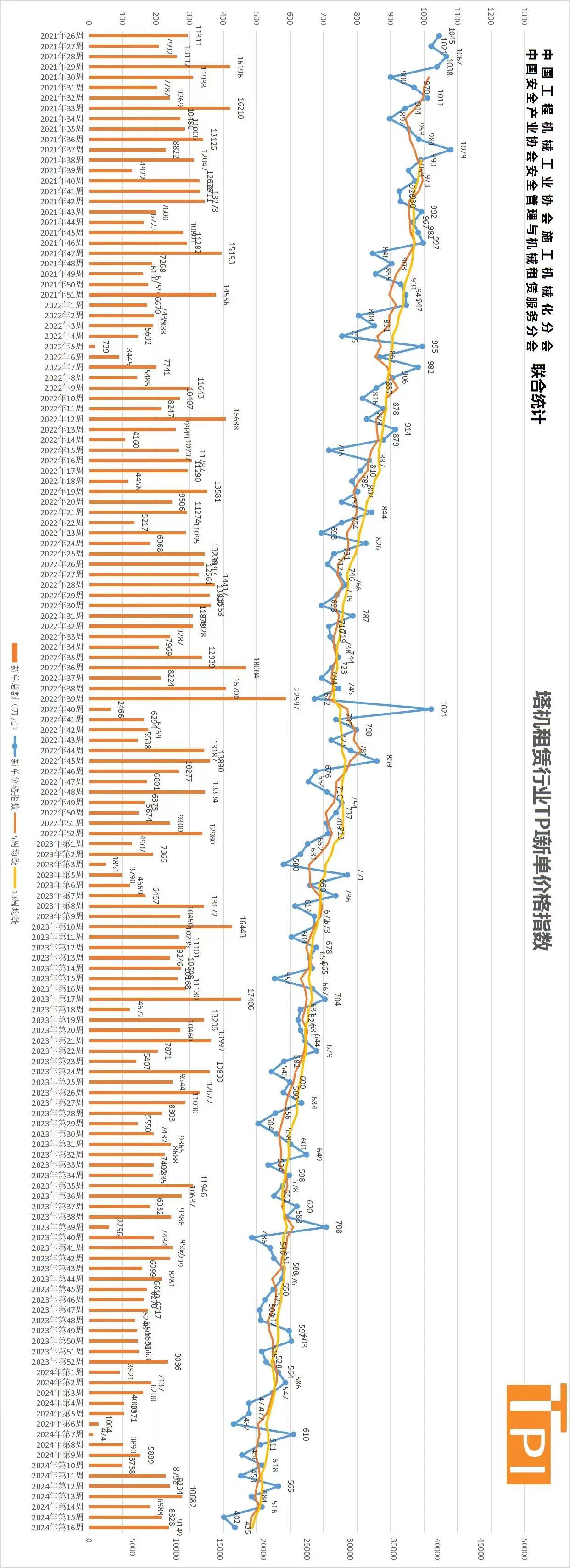

市场公开数据显示:塔机租赁行业TPI新单价格指数从2019年高点后不断滑落,2024年首周约为564点,较上年同期652点继续下降,2024年第15周仅为402点,创下新低。

图片来源:建设机械化官微

图片来源:建设机械化官微弱周期下,塔机租金断崖式下跌成为几乎所有塔吊租赁商经营收入萎缩、盈利严重下滑甚至亏损的主要原因,且叠加项目投资资金不足,导致建筑行业全产业链资金短缺,租赁商回款难度加大、现金流紧张成为常态,建设机械作为龙头也不例外。

根据公告,建设机械2023年全年及2024年一季度业绩下滑的主要原因是租赁价格大幅下降造成的,另外由于部分项目塔吊设备已进场,但由于项目资金问题未启用,使得出租率低于历史同期,但整体作业工作量未出现明显下滑。

值得注意的是,在本轮下行周期中,建设机械2023年仍完成营收32.28亿元,同比下滑幅度并不算大。其背后原因主要得益于建设机械抗风险能力强,服务网络覆盖全国市场,客户结构优质,项目承接能力稳定。

据悉,建设机械的塔机租赁服务业务以中大型高端塔机为主,主要面向国内的高端建筑业市场,这些规模体量较大的项目基本上由头部建筑总包方承接,几乎均为央国企的大型施工企业。

“主要客户为央国企等信用优质群体,且承接往往为标志性项目,具备一定的持续性与稳定性,导致建设机械业务承接、营收流入情况在行业内都算稳定。”建筑业相关人士分析称。

在施工单位支付条件日趋恶劣,逾期支付频发情况下,公司通过债务结构优化,长期借款平均利率同比下降0.27个百分点,子公司庞源租赁2023年收款较去年增长3.8%,应收下降10.2%,达成了应收压降的目标。

如何穿越周期?

市场不会消失,但都有周期。

弱周期下,对于行业是一场大考,谁能从低谷熬过去全靠战略定力及财务稳定情况,其不仅会淘汰竞争力落后的尾部,也给了更为优质、规模更大的企业兼并整合的机会。

据公开资料,在上一轮下行周期(2013—2016年)市场洗牌中,塔吊租赁商由高峰期的1.3万家锐减至约六千多家,而经过本轮上行周期曾又有所恢复。面对此轮下行周期,有行业人士预测2024年会缩减至四千家以下。

目前,很多中小塔吊租赁公司面对底价冲击、账期过长等问题经营陷入困境,难以维系,这也是行业面对供需失衡自主调节的过程,想要穿越周期,就要比谁资金更健康、服务更优质、产品更具竞争力。

而据中国工程机械工业协会施工机械化分会统计数据,在参加TPI指数统计的国内塔机租赁行业17家头部企业中,2023年度庞源租赁新接订单以53.6%的占比,超其余租赁企业订单总和。

行业洗牌下,建设机械市占率的不断提升,证明其不仅基本盘稳固,产品及服务仍获上游大型、优质客户长期认可,且在不断“吞吃”退场的中小企业市场,巩固自身规模优势,蛰伏以待价格回暖之时。

在品牌、技术、安全管控等方面长期积累下来的优势,则是建设机械市占率不断提升、穿越本轮周期的底气。

据悉,庞源租赁作为中国工程机械工业协会工程机械租赁分会副理事长单位,曾参与鸟巢体育场馆、上海环球金融中心、国家博物馆、港珠澳大桥、平潭海峡大桥等一系列标志性工程建设项目,在国内工程施工领域积累了较高的品牌知名度。根据英国KHL集团旗下《国际起重设备和特种运输(International Cranes and Specialized Transport)》杂志2023年公布的IC Tower指数全球排名,庞源租赁位列世界第二位。

此外,塔机租赁业务并非单纯为客户提供设备,而是包括设备、操作人员,以及后期设备安装、维修、拆除全过程的解决方案,且作为高空起重设备,安全性永远是需要首位考量。而庞源租赁作为老牌头部塔吊租赁商,自身培养、积累了大量专业管理人才和现场设备操作管理团队,自成一套行业认可的管理体系,尤其是安全保障能力在行业中突出,成为庞源租赁占据中、高端市场的底牌之一。

探索新市场

不过,建设机械想要非常从容地跨过“寒冬”,显然有些难度,甚至难免需要伤筋动骨。

随着塔机租赁市场下行周期持续探底,塔机品牌的竞争也不断升级,巨量产能下的塔机品牌不断提高各自的技术壁垒和更新产品型号,以便深入绑定客户群体和塔机租赁商,以价换量,互相争夺市场占有率,行业竞争进一步加剧。

当洗牌走向下半场,如何把握行业走向,及时调整自身业务,向智能化、绿色化作出改变,是建设机械需要思考的问题,行业也都在等待建设机械给出的答案。

建设机械在年报中表示,公司将依托自身竞争优势,持续加大与央国企的合作范围,已先后中标多家全国性施工企业年度集中采购业务。

除深耕存量客户外,其还积极“瞄准”新基建、工业以及公共设施等其他业务市场,以弥补因房产业务下滑出现的业务缺口。

据悉,建设机械2023年前10项目的签约金额均超过1300万元,合同金额合计超1.6亿元,设备合计超270台,其中新基建、工业以及公共设施已接近半数,包括南通沪宁合高铁沪宁段站前Ⅷ标项目、苏州南站项目、赣州遂川至大余高速项目等,市场扩展迅速。

此外,建设机械2024年一季度合同签约平稳推进,前10项目合同总金额6000万元左右,不乏大型基建及公共设施项目,客户规模大、信誉好特征明显。

眼下,蛰伏积力,尚欠东风……

今年以来,政策层面频频传递出稳定房地产市场发展、防范化解房地产风险的积极信号。例如,2024年3月,政府工作报告提出2024年部分重点工作,其中政府投资方面拟安排地方政府专项债券3.9万亿元,中央预算内投资拟安排7000亿元;住房方面将加大保障性住房建设和供给,完善商品房相关基础性制度;城镇化方面将稳步实施城市更新行动;住建部印发《推进建筑和市政基础设施设备更新工作实施方案》中,涉及建筑施工设备。

可以肯定的是,随着一系列利好政策的密集出台和政策效益的叠加释放,工程机械租赁服务企业在经历了结构性洗牌后将构建新的市场和产业需求,市场终将回归新常态。

据业内人士预计,2024年塔机租金价格和回本周期将企稳,保持“触底微升”态势,2025年整个市场会逐步好转。

需要注意的是,无论是设备更新,还是基建投资,倘若带动行业回暖,导入利好能力亦有分化,不可能照拂到每个角落,而建设机械作为头部企业或有望率先导入市场利好情绪及改善承接订单情况。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)