中金外汇研究

日本央行(正式名称:日本银行,Bank of Japan,简称“日银”)对全球金融市场有着重要影响,2022年1月以来,我们开启“中金看日银”相关系列报告,持续追踪日本央行动向,目前已相继发布了44篇报告(详情参考文末《中金看日银》系列报告一览表)。

结论:日本央行会议结果整体偏鸽,带来了当天的日元明显贬值,但是我们认为①目前的日元水平或对日本利大于弊;②日本当局外汇干预与否存在较大不确定性;③日本民众存在汇率中性的思想、日本发生资本外逃可能性目前不大;④目前汇率水平对日本或“过度”有利、长期或难以持续、但短期内仍需留意日元进一步贬值的风险。

会议结果维持不变:日本央行在4月议息会议中维持货币政策不变,符合我们此前的预期。但会议整体偏鸽,主要体现为:①并未宣布减少购债、②发布会中表示“最近的日元贬值对趋势性通胀的影响可以忽略”。受日本央行偏鸽的会议结果,美日汇率突破158整数关口,日元汇率在当天相较美元贬值约1.7%,成为了当天最弱G10与亚洲货币。

①并未宣布减少购债

日本央行会议公布结果前一天,日本的时事通讯社报导称[1]“日本央行考虑减少购债的方法、如能实现、则会形成量化紧缩(QT)”。时事通讯社在过去成功预测了日本央行3月会议的调整,在日本金融市场有一定的影响力,市场对其报导内容也产生了一定的定价。但最终日本央行公布的会议结果中并未出现相关措辞,而是继续维持3月会议的表述。在3月会议中日本央行表示购债的幅度将与过去持平,我们观察到自今年以来每月的购债额度都基本维持在5.9万亿日元附近(图表1),日本央行的资产负债表的规模也可以做到持平(图表2)。基于日本央行金融市场局所公布的购债计划,目前每月购债的幅度在4.8-7.1万亿日元之间。我们认为未来(今后1-3个月)变化的节奏或是日本央行金融市场局基于自主判断缓步将购债幅度小幅减少、之后日本央行在议息会议中官宣将减少购债。

图表1:日本央行每月购债规模的走势 (万亿日元)

资料来源:日本央行,中金公司研究部

资料来源:日本央行,中金公司研究部图表2:日本央行资产负债表规模的同比差额走势

资料来源:日本央行,中金公司研究部

资料来源:日本央行,中金公司研究部②发布会中植田表示“最近的日元贬值对趋势性通胀的影响可以忽略”

在会后的记者招待会[2]中,当被记者问及“最近的日元贬值对趋势性通胀的影响是否在可以忽视的范围内”时,植田直截了当地回答“是”。此后又有记者追问相关内容,植田表示“日元贬值对成本推升通胀的压力不可忽视,但是货币政策更多是基于趋势性通胀去判断”。相关内容被市场理解为“鸽派发言、‘默许’日元贬值”,因此在记者招待会途中日元发生了明显的贬值。何为“趋势性通胀”是投资者的关心,狭义的定义来看日本央行每个月会公布数个趋势性通胀指标(Measures of Underlying Inflation),具体为“截尾均值CPI”、“加权中位数”、“众数”、“涨价项目比例-降价项目比例(Diffusion index %)”这四个指标,近期这四个指标出现小幅回落,但是依然处于历史高位(图表3)”。今年日本的“春斗(春季薪资谈判)”取得了时隔33年的好结果,今后日本央行或关注下半年涨薪对涨价的传导,“涨薪涨价正循环”的本质是相互传导、形成持续的2%通胀。“趋势性通胀”的广义定义则关注“成本推升因素之外的通胀因素”,2024年3月的日本全国CPI同比为2.7%,其中成本推升因素(食品与能源)贡献约1.2个百分点、其他非成本推升因素贡献约1.5个百分点(图表4),目前日本的通胀正在逐步转为需求拉动型。另外,在物品与服务的区分上,日本服务通胀正在趋势性上升(图表5)。

图表3:日本趋势性通胀指标的走势

资料来源:日本央行,中金公司研究部

资料来源:日本央行,中金公司研究部图表4:日本通胀同比的走势与贡献度拆分

资料来源:日本总务省统计局,中金公司研究部

资料来源:日本总务省统计局,中金公司研究部图表5:日本物品与服务通胀同比的走势

资料来源:日本总务省统计局,中金公司研究部

资料来源:日本总务省统计局,中金公司研究部日本央行展望报告:下调GDP预测、小幅上调通胀预测

本次会议日本央行公布了最新的展望报告的结果(图表6)。

图表6:日本央行对经济与通胀的展望

资料来源:日本央行

资料来源:日本央行GDP预测方面,2023年度(2023年4月-2024年3月)与2024年度(2024年4月-2025年3月)GDP预测的中位数分别为1.8%→1.3%、1.2%→0.8%,2025年度与2026年度的GDP预测皆为1.0%。众多投资者可能会因日本央行的下调而担忧日本经济,但我们并不这么认为,根据日本央行的测算日本的潜在GDP增速仅有0.7%(图表7),若能实现日本央行的预测,则为2021-2026年连续5年持续高于潜在GDP增速的增长,我们对日本经济保持乐观并认为日本经济或迎来重要的历史拐点。

图表7:日本潜在GDP增速的走势

资料来源:日本央行,中金公司研究部

资料来源:日本央行,中金公司研究部通胀预测方面,关于除去生鲜食品的通胀同比预测的中位数,2025年3月末为2.4%→2.8%、2026年3月末为1.8 %→1.9%、2027年3月末为1.9%,基本接近于2%的通胀目标(图表8)。此外,关于除去生鲜食品与能源的通胀同比预测的中位数,2025年3月末为1.9%→1.9%、2026年3月末为1.9 %→1.9%,2027年3月末的数字更是给出了2.1%的预测,反映出日本内生通胀的明显压力。

图表8:日本央行政策委员会对核心CPI(除去生鲜食品)预测值

资料来源:日本央行,中金公司研究部

资料来源:日本央行,中金公司研究部未来货币政策展望:2024年内或加息至0.50%并开启减少购债;2025年或仍有加息空间

关于2024年内的货币政策展望,我们认为存在加息至0.50%并开始减少购债的可能性,主要原因在于我们认为日本的通胀或维持在高位。

关于日本的通胀,由于2024年的“春斗(日本的春季工资交涉)”中日本实现了时隔33年的工资涨幅,我们认为较多企业会在今年下半年宣布涨价,以反映出对人工成本增加的传导。目前,日本的通胀预期依旧维持在高位,日本居民对今后5年的每年物价同比预期的中位数与平均值分别在5%与7.5%的高位(图表9),反映出日本居民一定程度上已经接受了通胀,同时该数字甚至高于企业对今后5年的涨价预期(图表10)。此外,我们发现受1)国际大宗商品价格上涨、2)日元贬值的影响,日本的PPI与进口物价的同比皆出现了拐点(图表11),反映出成本推升的压力。虽然成本推升的通胀并非是日本央行的关心所在,但是我们认为成本推升的通胀压力最终会传导至未来的工资上涨,进而带来需求拉动型通胀。在此背景下,我们认为日本的通胀在2024年下半年或难以下行。目前市场预期认为日本央行将在年内将政策利率上调至0.25%,但是我们认为存在加息至0.50%并开始减少购债的可能性。具体来看,我们认为日本央行或在7月会议前后(存在6月会议加息的可能性,但9月有自民党党魁选举、因此9月会议加息可能性相对较低)加息至0.25%,之后在10月会议前后或进一步加息至0.50%。

图表9:日本居民对未来5年每年通胀同比的预测

资料来源:日本央行,中金公司研究部

资料来源:日本央行,中金公司研究部图表10:日本企业对未来每年销售价格变化的预期

资料来源:日本央行,中金公司研究部

资料来源:日本央行,中金公司研究部图表11:日本上下游通胀的同比走势

资料来源:日本总务省统计局,日本央行,中金公司研究部

资料来源:日本总务省统计局,日本央行,中金公司研究部我们认为0.50%并非是日本的终点利率,最终的终点利率或在1.0-1.5%之间。2025年末为止,如果全球经济稳定,并未出现衰退的背景下,我们认为2025年内日本央行仍存在多次加息的可能性。我们认为2025年的“春斗”亦或能再度取得明显的涨薪幅度。2024年4月27日,岸田首相连续第二年出席了日本总工会的“五一大会”[3],我们认为近期日本内阁与日本总工会在涨薪领域存在明显共识,岸田首相的本次出席实际是在为2025年“春斗”造势,我们认为2025年日本“春斗”可能也会实现5%左右的涨薪。同时需留意复利的作用,“春斗”中实现的涨薪幅度分别为2021年1.8%、22年2.1%、23年3.6%、24年5.24%(图表12),自2020年至2024年期间已经实现了13%以上的上涨。

图表12:日本历年“春斗”中所实现的涨薪幅度

注:2024年为第四轮交涉的结果

资料来源:日本总工会,中金公司研究部

日元大幅贬值的利与弊:目前的日元水平或对日本利大于弊

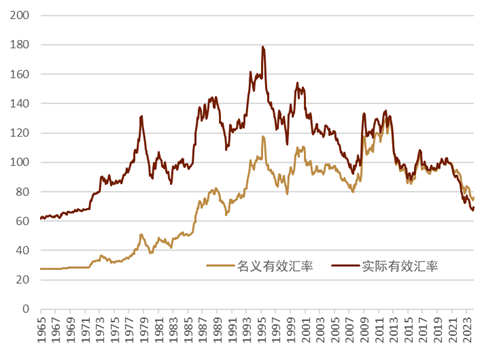

截至2024年4月26日,年初以来日元已经相较美元贬值约11%、成为最弱G10以及亚洲货币。长期来看,日元的实际有效汇率为半个世纪以来的低位(图表13)、目前汇率水平也明显偏离购买力平价的水平(图表14)。近期,投资者或更多关注日元贬值的弊端,认为美元计价的日本名义GDP在进一步萎缩、日本居民的对外购买力正在下降等。但是我们认为日元贬值也给日本带来了众多利好,在日元贬值的带动下,利好日本的出口、利好日本企业的日元计价财报。在日元的贬值作用下,日本目前成为了国际上的“价格的洼地、性价比的高地”。日本的麦当劳、星巴克、迪士尼门票、房价、工资等价格都明显低于其他发达国家、甚至低于部分发展中国家,我们认为该“便宜的日本”的逻辑带来了大量资金流入(游客入境日本、资金流入日本股市、房市等),整体来看或对日本经济起到了正面的推动作用。回顾过去,2022年全年日元贬值约14%,成为了最弱亚洲货币,但是2023年日本的GDP同比实现了实际1.9%、名义5.7%的高增长,日经指数也在2023年全面上涨约28%,成为了亚洲最强股指。

图表13:日元有效汇率的走势

注:2020年=100

资料来源:BIS,中金公司研究部

图表14:美日汇率的购买力平价走势

资料来源:日本国际货币研究所,中金公司研究部

资料来源:日本国际货币研究所,中金公司研究部日本当局是否会实施外汇干预:需留意干预的可能性,但也有可能不干预。

近期日元贬值速度过快,我们认为存在日本当局实施外汇干预的可能性。参考过去经验,日本的外汇干预具有“持续时间短、实施力度大”的特征,当天会给美日汇率带去明显影响,但外汇干预自身很难逆转日元的贬值趋势,更多是起到放缓日元贬值速度的作用。关于过去日本当局外汇干预的复盘,欢迎参考《日本外汇干预#3:外汇干预的“预习”》。我们认为目前众多投资者或计划“先预测对日本央行的干预,做多日元,之后等干预完之后再做空日元”,因此让该类投机性资金做多日元赚得越多,则未来做空日元的力量就会更为强大。日本财务省的“对手盘”心理较强,不希望让该类投机性资金的计划实现,因此我们也提醒投资者同时需要留意日本当局不实施干预的可能性。日本当局可能不实施外汇干预的另一个原因在于有效性。我们认为日元贬值与否的方向由美元以及美国经济基本面决定、日元贬值的速率受日本当局影响,因此日本当局或担心哪怕实施干预也难阻日元贬值方向,反而还丧失了外汇干预的“威信”。

日本会出现资本外逃吗?可能性不大、日本民众存在汇率中性的思想

是否会出现日元明显贬值进而带来大量资本外逃是投资者的关心之一。日本是资本移动自由的国家、日本居民的日元现金存款约为1000万亿日元(约6.3万亿美元)的规模,如果居民将日元存款全部转化为外币存款则会给日元汇率带来大幅的贬值压力,但是基于过去的经验,日本民众存在汇率中性的思想(图表15)。2022年期间,日元发生了明显的贬值,但是日本居民却“卖出外币存款、买入日元”。相反,2007-2012年期间日元发生了明显的升值,但是日本居民却选择“卖出日元、增加外币存款”。这种“汇率中性”的思想对日元汇率起到了“削峰填谷”的作用,给日元汇率的稳定带来了支持。日本民众汇率中性的思想可以存在的前提下,我们认为日本发生资本外逃为小概率事件。

图表15:日本民众具有汇率中性思想

资料来源:日本央行,彭博资讯,中金公司研究部

资料来源:日本央行,彭博资讯,中金公司研究部此外,外国资金也没有出现外逃,反而是扩大了对日本的投资。日本股票方面,截至4月20日,外国投资者累计净买入约4.5万亿日元的日股(图表16),为2013年以来的同期最高水平(但我们需强调大部分外国投资者买入日股会做汇率对冲,因此对汇率影响有限)。直接投资方面,我们看到外资的半导体与数据中心等行业正在加大对日本投资。台积电宣布在日本建造两座工厂[4]。此外、彭博资讯报导称[5]“台积电还考虑在日本建造第三座工厂、计划生产3纳米的半导体,并且存在建设第四座工厂的可能性”。台积电之外,其他的半导体公司也在加大布局日本,《日本经济新闻》报导表示[6]“美光科技将在今后数年内最多投资5000亿日元,包括在广岛工厂引进生产最尖端半导体存储芯片的设备等在内;美国应用材料(AMAT)未来数年将在日本招聘800名工程师等;世界级半导体研究开发机构的比利时公司imec计划在北海道设立研究基地以支援Rapidus;韩国的三星电子将投资超过300亿日元,在神奈川县成立新的半导体研发基地等”。微软宣布[7]将在未来2年在日本投入29亿美元用于建设AI数据中心,亚马逊宣布[8]在2023-2027年期间在日本投入2.3万亿日元(约150亿美元) 用于建设数据中心。

图表16:年初以来境外投资者对日本股票净投资累计额 (万亿日元)

资料来源:日本财务省,中金公司研究部

资料来源:日本财务省,中金公司研究部日元汇率长期看法:目前汇率水平对日本或“过度”有利、或难以在长期持续,但短期内仍需留意日元进一步贬值的可能性

如上文所述,我们认为目前的汇率水平对日本利大于弊,同时或是“过度”有利于日本,我们认为该现象或难以在长期(数年)持续。美国前总统特朗普于4月23日表示[9]“目前的日元贬值对美国而言是一个‘灾难’,美国的制造业企业将失去竞争力,最终要么是丢失商业机会、要么是转移出美国”。此外,3月26日日本政府举办了研讨会,从国际收支的角度谈论了日元贬值相关话题,《日本经济新闻》报导表示[10]“经济产业省在6月份提出的《经济财政运营与改革的基本方针(日文俗称‘骨太の方針’)》中计划加入鼓励日本企业将海外利润回流至日本国内的相关政策”。我们认为相关信息在长期或能给日元汇率带来支撑。

但同时,我们提醒投资者短期内仍需留意日元进一步贬值的可能性。日本当局存在不做出外汇干预、容忍日元贬值的可能性。我们一直以来建议投资者在投资日本资产时使用汇率对冲的手段,高息货币(美元等)对低息货币(日元)做出汇率对冲时可以收获汇率对冲收益。

图表17:中金看日银系列报告一览表

| 发布日期 | 标题 |

资料来源:中金公司研究部

参考来源

[1]https://www.jiji.com/jc/article?k=2024042501265&g=eco

[2]https://www3.nhk.or.jp/news/html/20240426/k10014434051000.html

[3]https://www.nikkei.com/article/DGXZQOUA270WU0X20C24A4000000/

[4]https://built.itmedia.co.jp/bt/articles/2402/13/news140.html

[5]https://www.bloomberg.co.jp/news/articles/2023-11-21/S4EGMKT1UM0W01

[6]https://mp.weixin.qq.com/s/bZmAmnYG2bB_yaN7IgC1Rw

[7]https://mp.weixin.qq.com/s/Z_5V0mQ42xExbUNSTYEcwA

[8]https://www.nikkei.com/article/DGXZQOUC17A4N0X10C24A1000000/

[9]https://www.nippon.com/en/news/yjj2024042400138/

[10]https://www.nikkei.com/article/DGXZQOUA100UR0Q4A410C2000000/

本文摘自:2024年4月27日已经发布的《中金看日银#45:24年4月会议回顾-日元还会贬值吗?》

陈健恒(分析员) SAC 执业证书编号:S0080511030011 SFC CE Ref:BBM220

杨鑫(分析员) SAC 执业证书编号:S0080511080003 SFC CE Ref:APY553

魏儒镝(分析员) SAC 执业证书编号:S0080522080005 SFC CE Ref:BTM838

法律声明

本公众号不是中国国际金融股份有限公司(下称“中金公司”)研究报告的发布平台。本公众号只是转发中金公司已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。订阅者如使用本资料,须寻求专业投资顾问的指导及解读。

本公众号仅面向中金公司中国内地客户,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,中金公司不因任何单纯订阅本公众号的行为而将订阅人视为中金公司的客户。

一般声明

本公众号仅是转发中金公司已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见中金研究网站(http://research.cicc.com)所载完整报告。

在法律许可的情况下,中金公司可能与本资料中提及公司正在建立或争取建立业务关系或服务关系。因此,订阅者应当考虑到中金公司及/或其相关人员可能存在影响本资料观点客观性的潜在利益冲突。与本资料相关的披露信息请访http://research.cicc.com/disclosure_cn,亦可参见近期已发布的关于相关公司的具体研究报告。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)