炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

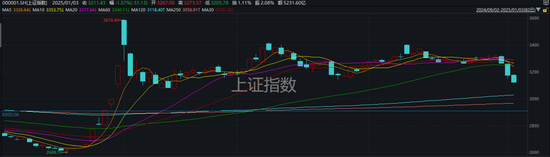

刚过去的交易周(2024.12.30~2025.1.3),A股在跨年后暂时开局不利,主要指数纷纷跌至(或接近)重要支撑位,小微盘股调整幅度居前。

有观点认为,上证指数经过连续三天的下跌,目前已经跌至牛熊分界线上。回顾近几个月的走势可发现,2024年9月27日,上证指数向上突破了牛熊分界线,目前在此线上方运行几个月了,市场呈现结构性行情。此外,下方还有一个大双底颈线,因此上证指数进入关键支撑区域了。

个股方面,Wind数据显示,本周全市场收涨个股仅361家,另有4999家“待涨”。所有个股本周表现的算术平均数和中位数分别为-8.38%和-9.04%。

更多情况这里不再赘言,过去的已经过去。

当下更值得投资者关心的问题,无疑是:下周市场能否修复?修复力度将如何?

本文将主要分享三方面的信息,供大家参考。

首先是周末的消息面。

最显著的利好(或者说情绪面支撑),当属央行连续两次发声将“择机降准降息”,并在第二次发声时提到“维护资本市场稳定运行”。

第一次,是去年底的12月27日,央行货币政策委员会召开的2024年第四季度例会上。在研究下阶段货币政策思路时,会议表示,根据国内外经济金融形势和金融市场运行情况,择机降准降息。

值得注意的是,会议虽召开于上周五,但新闻通稿发布于本周五盘后。

有分析指出,与三季度例会相比,本次表述出现了微调。例如,从“加大货币政策调控力度”变为“加大货币政策调控强度”,从“提高货币政策调控精准性”到“提高货币政策调控前瞻性、针对性、有效性”,从“引导信贷合理增长、均衡投放”到“加大货币信贷投放力度”,并新增“择机降准降息”等。

招联首席研究员董希淼认为,2025年可降准0.5~0.75个百分点,下调政策利率50个基点,引导贷款市场报价利率(LPR)下降25个基点,在总量上保障流动性更加充裕,在价格上适度降低成本,增强有效性。

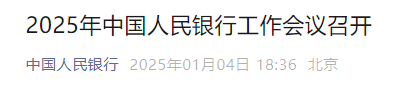

第二次,是刚过去的周五周六(1月3日至1月4日),召开的中国人民银行工作会议。(可点击这里查阅全文)

关于货币政策,会议强调,实施适度宽松的货币政策,为经济稳定增长创造适宜的货币金融环境。综合运用多种货币政策工具,根据国内外经济金融形势和金融市场运行情况,择机降准降息,保持流动性充裕、金融总量稳定增长,使社会融资规模、货币供应量增长同经济增长、价格总水平预期目标相匹配。

会议强调,更好把握存量与增量的关系,注重盘活存量金融资源,提高资金使用效率。保持人民币汇率在合理均衡水平上的基本稳定,坚决防范汇率超调风险。

会议还强调,完善和加强房地产金融宏观审慎管理,支持构建房地产发展新模式。用好用足支持资本市场的两项结构性货币政策工具,探索常态化的制度安排,维护资本市场稳定运行。

不难看出,一前一后两场会议,高层表态是连贯而一致的。

可能有投资者觉得“择机”不是具体日期,未必对下周行情有立竿见影的提振。但换个角度想,这样的表述其实有利于维持较长时间的市场预期。

招联首席研究员董希淼认为,2025年中国人民银行工作会议提出,根据国内外经济金融形势和金融市场运行情况,择机降准降息。这既是货币政策适度宽松的重要体现,也是实现适度宽松的重要手段。如果外部不稳定因素增多、国内经济下行压力增大,那么降准降息的时间点会提前,力度会加大;如果国内经济恢复回升态势稳固,降准降息的必要性和可能性或将下降。

中信证券(25.010, -0.12, -0.48%)首席经济学家明明认为,去年12月降准预期落空,虽然人民币汇率压力仍在,但春节前有降准可能。

除了央行表态,本周还有一些事件值得关注,有望在市场情绪平复后“发挥效果”。

1)第二次互换便利操作规模

本周二(12月31日)人民银行和证监会先后宣布第二次证券、基金、保险公司互换便利(SFISF),并于本周四(1月2日)公告招标结果。

本次SFISF参与的备选机构从20加增至40家,操作规模较上一次进一步提升至550亿元,中标费率进一步降低至10基点、且质押品范围进一步扩容。

华泰证券(15.850, -0.09, -0.56%)认为,此次互换便利机制灵活调整,有利于进一步盘活资产,统筹安排股市、债市等不同市场间的流动性,为资本市场持续带来“活水”,增强投资行为长期性和市场内在稳定性。

2)A股开年“大戏”即将上演

周五盘后,温氏股份(16.860, 0.04, 0.24%)公告称,预计2024年净利润90亿-95亿元,上年同期亏损63.9亿元,同比扭亏。报告期内,公司销售肉猪同比增长,毛猪销售均价同比上升;叠加饲料原料价格下降的影响,公司养殖成本同比大幅下降。

A股即将进入业绩预告披露高峰期。Wind数据显示,截至目前,71家公司抢先发布2024年业绩预告,近六成报喜、5家公司预计业绩翻倍。

有媒体梳理发现,近日在A股连续调整的背景下,业绩预增股表现较为“抗跌”。如君禾股份(6.950, 0.14, 2.06%)、迪贝电气(16.480, -0.31, -1.85%)、方正阀门(18.930, 0.93, 5.17%)、万源通(29.050, -0.05, -0.17%)、神火股份(16.980, 0.01, 0.06%)等业绩预增股,均逆势上扬。

第二个要分享的是机构最新研判,这里列举一些不太雷同的观点。

1)浙商证券(10.460, -0.02, -0.19%):保持克制,继续守时待机

本周市场普跌。展望后市,由于本周主要宽基指数下行速度较快,导致市场技术形态受到一定程度损伤,预计短期内仍有震荡整理的需求,指数大概率通过“反弹/反抽-回踩确认”的方式进行整理。

考虑到这种整理结构需要一定“时间”来完成,加之北证50、国证2000等小盘指数仍在整理结构中,预计农历春节之前市场大概率会维持上述震荡整理格局,春节前后有望出现中线底部结构。

配置方面,建议投资人“保持克制,继续守时待机”。

这里的“克制”包括两方面:一方面是保持冷静,切勿在当前位置盲目杀跌。目前上证指数最低至3205点,距离下方突破缺口(3087-3152)仅一步之遥,在该位置杀跌毫无必要。另一方面是保持耐心,选择合适的抄底时机。由于当前主要宽基指数技术形态都受到不同程度损伤,且以北证50和国证2000为代表的小盘股指数仍在调整,建议投资者冷静待机,待权重指数、成长指数同步调整到位、形成中线底部结构之后再行增配。

2)华金证券:春季行情还在,调整后是逢低配置机会

(1)今年政策和流动性仍可能偏宽松,外部风险有限,春季行情大概率还在。

一是年初政策仍偏积极:首先,经济政策上,设备更新和以旧换新政策规模和适用品种可能扩大;其次,资本市场政策上新一期互换便利、再贷款回购等政策继续实施。二是年初外部风险扰动相对有限。三是年初流动性可能维持宽松。

(2)当前A股成交额回调幅度已接近历史平均水平。一是2024年11月以来全A单日最低成交额相较最高成交额下降约53%,已接近历史均值56%;二是短期大的风险事件可能难出现,缩量可能是季节性的。

3)东兴证券(10.310, 0.04, 0.39%):下有托底,上有破局

指数层面,其认为可能的走势是一波三折,趋势向上,底部抬升。指数波动范围:市场可能形成以3200-3300点为新的价值中枢平台,向下有10%的波动空间,向上有至少15%的弹性空间,也就是说,向下低点在3000点附近,向上的高点至少在3800点附近。

其表示,倾向于2025年是震荡向上的趋势,下半年指数会更好一点。原因是基本面的恢复叠加外部因素的弱化以及政策较为积极的应对。

4)华西证券(8.030, 0.01, 0.12%):跨年后,资金为何收敛?

跨年之后资金面反而收敛,且主要是银行自身资金偏紧,非银流动性相对充裕。这也可以从银行体系资金供给得到印证,跨年之后银行融出并未显著恢复,1月2-3日分别净融出3.5万亿元、3.9万亿元,和此前月初融出5万亿的状态相差甚远。

银行融出迟迟没有回升的两个猜想。一是跨年后部分非银活期存款定价调整或进入执行期,可能带来银行负债端流失,从而削减银行间市场资金供给。二是信贷开门红的情况可能较好。

往后可以观察三条线索进行验证。

一是银行资金融出是否维持4.5万亿以下;

二是银行存单发行上量,参考2024年4月禁止手工补息以来,银行由于存款的流失大量发行存单补充负债;

三是票据利率和大行买票情况,如果信贷开门红情况较好,可能会看到票据利率持续上行或者大行卖票规模超出往年同期。

如果看到这三条线索相互印证,同时指向银行存款流失、信贷需求出现阶段性反弹,资金价格可能维持略偏贵的状态。

最后,来看看下周大事。

数据

下周,国家统计局将发布12月居民消费价格指数(CPI)、生产者价格指数(PPI)月度报告。

会议

1月7日至10日,2025年国际消费类电子产品展览会(CES 2025)将在美国拉斯维加斯举行。

CES是全球科技创新和消费电子行业的风向标,届时,来自世界各地的头部科技玩家将展示最前沿的创新技术和卓越产品。同时,AI技术的热潮在本届CES上将进一步升温,预计今年的展会将有更多AI应用实例。

此外,当地时间1月6日下午6点30分,黄仁勋将在现场发表开幕前夜主题演讲。

1月7日至8日,2025中国eVTOL创新发展大会将在上海举行。

举办期间,将针对开展空中交通生态发展、产业支持政策、整机制造研发、落地项目、商业运营模式等内容的探讨,旨在从不同层次、不同角度展现eVTOL产业的新动态、新理论、新技术。

市场

Wind数据显示,下周共有46家公司限售股陆续解禁,合计解禁20.67亿股,按1月3日收盘价计算,解禁总市值为343.42亿元。

从解禁市值来看,1月6日是解禁高峰期,15家公司解禁市值合计230.47亿元,占下周解禁规模的67.11%。

按1月3日收盘价计算,解禁市值居前三位的是:中国移动(113.150, 0.89, 0.79%)(164.44亿元)、迪哲医药(57.690, 0.26, 0.45%)-U(22.98亿元)、陆家嘴(8.930, 0.08, 0.90%)(20.98亿元)。从个股的解禁量看,解禁股数居前三位的是:新华联(1.650, -0.01, -0.60%)(5.27亿股)、报喜鸟(3.780, 0.00, 0.00%)(2.42亿股)、陆家嘴(2.22亿股)。

下周,央行公开市场还将有2909亿元逆回购到期。具体来看,周一至周五分别到期891亿元、1577亿元、0亿元、248亿元、193亿元。

责任编辑:常福强

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

趋势领涨今天 12:18:16

三花智控(sz002050)(002050.SZ)发布2025年第一季度报告,营业收入为76.69亿元,同比增长19.10%;归属于上市公司股东的净利润为9.03亿元,同比增长39.47%。 -

趋势领涨今天 11:37:22

科技股又来利好了,上海考察传来新指示,加快建成具有全球影响力的科技创新高地!重点说了AI智能体、AI大模型、AI眼镜。今年A股明牌的三大机会,自主可控(人工智能+芯片+机器人(sz300024))、内循环(消费、跨境)、红利高股息(银行、央企中字头)。但估计是轮动着来,想回到年初机器人(sz300024)+AI绝对主线有一定的难度。 -

趋势领涨今天 11:01:19

【工商银行(sh601398)第一季度净利润841.6亿元 同比下降4%】工商银行(sh601398)第一季度营业收入2046.9亿元,同比下降2.61%;净利润841.6亿元人民币,同比下降3.99%。宇宙行就是宇宙行,虽然业绩摆烂,但不影响它连续创出历史新高,你们服不服? -

数字江恩今天 09:18:55

短线结构来看,再回到红色轮谷线以上是难以实现的。只是明日来说,这是节前最后一天,走势正常都不会太过激烈。如果站上图上的蓝色轮峰线,表现会稍好一些;反之若不能快速站上蓝色轮峰线,那么今天最低点之下,还可以扩展约10个点空间,缓缓向下震荡。安稳的角度来说,可以节后再看了。 -

数字江恩今天 09:18:49

1分钟图其实很明显,3233向上结构的缓升通道已经跌破了。从上周五到今天,连续三个交易日收盘在图上的红色轮谷线之下,那哪怕还未向下加速,也算是有效跌破。【更多独家重磅股市观点请点击】 -

数字江恩今天 09:18:33

今日大盘表现虽然和昨日一样,但国政2000指数和微盘股指数稍好,这也是今天个股涨跌比起来的原因。机器人(sz300024)、算力、存储等人气概念今天反弹。 -

数字江恩今天 09:18:27

A股两市今日成交4309 + 5912 = 10221 亿人民币,相对昨日缩量非常轻微。大盘今日分时表现和昨日完全一样,低开后迅速拉起来补缺,其后缩幅窄幅震荡直至收盘,收跌2个点。个股方面,今天和昨天完全不同,2/3的个股收红。 -

数字江恩今天 09:18:21

节前安稳为主 -

北京红竹今天 08:13:34

4、科创50回落段出现目前科创50已经出现了三十分钟级别回落段,这里也是有2个分类,从五分钟级别上来看,2个中枢下跌破低才能完美。而三十分钟级别下跌结构已经有了,也可以走震荡。既然是定投,其实震荡或者走破低,我倒觉得都可以,只是如何定投的问题,科创50我个人不打算玩,各位如果玩的话,五月份也可以考虑。 -

北京红竹今天 08:13:19

3、北证50结构有变北证50涨跌幅振幅都很大,目前日线已有5个新低,但是三十分钟级别还不满足回落段,如果在破低就可以满足了。破低之后要考虑2个分类,要么继续维持三十分钟级别震荡,要么破低形成周线级别回落段。在定投上各位可以根据自己的资金考虑下。而我个人五月份要考虑定投了。